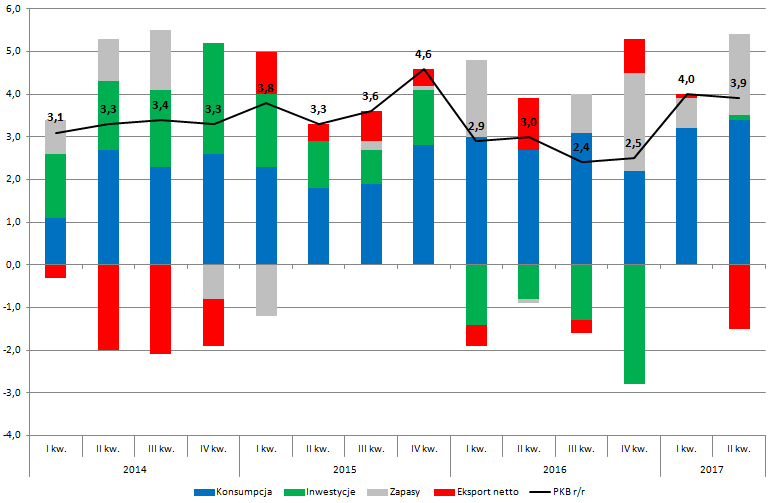

W ubiegłym tygodniu poznaliśmy szczegółowe dane na temat struktury wzrostu gospodarczego w Polsce, która była wyczekiwana już od momentu publikacji pierwszego szacunku PKB przez GUS. O ile sama dynamika została potwierdzona (3,9% r/r), o tyle szczegółowe dane mogą budzić pewne wątpliwości. Zaznaczyć trzeba w pierwszej kolejności, że zgodnie z oczekiwaniami to konsumpcja była największym motorem napędowym w drugim kwartale, zostawiając daleko w tyle inne składowe.

Zacznijmy jednak od najnowszych wieści płynących z agencji ratingowej Moody’s, która to wczoraj zdecydowała się dynamicznie podnieść projekcję wzrostu PKB w bieżącym roku z 3,2% r/r do aż 4,3% r/r. Jak czytamy w oficjalny komunikacie, agencja zmuszona była do tak dużej rewizji z racji znacznie wyższego odczytu za drugi kwartał w porównaniu z ich oczekiwaniami. Analitycy Moody’s wskazywali na silny popyt krajowy oraz wzmacniającą się pozycję fiskalną jako czynniki, które najbardziej pomagają krajowej gospodarce prześcignąć dużą część europejskich gospodarek i to pomimo wcześniejszych ostrzeżeń, iż kontrowersyjny rząd PiS może tłumić ekspansję gospodarczą. Ponadto agencja prognozuje, że deficyt budżetowy wyniesie mniej niż 2,5% PKB w 2017 roku, co oznacza rewizję z 2,9% PKB. Warto dodać, że w projekcje ustawy budżetowej na przyszły rok zapisano wartość deficytu na poziomie 2,7% PKB.

EURUSD traci impet wzrostowy przed kluczowym rozdaniem

Trzeba również wskazać, że podwyżka projekcji wzrostu gospodarczego dla Polski jest także pokłosiem wyższego, oczekiwanego wzrostu w całej strefie euro. W przypadku Niemiec tegoroczna prognoza PKB zakłada wzrost o 2,2%. We Francji dynamika PKB wynieść ma 1,6% w porównaniu z poprzednią estymacją na poziomie 1,6%. Nawet we Włoszech oczekuje znacznie silniejszego wzrostu, co została odzwierciedlone w rewizji w górę z 0,8% do 1,3%.

Wracając jednak na krajowe podwórko warto zwrócić uwagę, że bardzo dużą kontrybucję we wzroście PKB w drugim kwartale miały zapasy (najwięcej od czwartego kwartału minionego roku). Nie jest do końca jasne, dlaczego poziom zapasów tak dynamicznie rósł, niemniej jednak możemy przypuszczać, że był to efekt związany z przesunięciami półproduktów. Przedsiębiorstwa mogły nabywać niezbędne półprodukty w celu sprostaniu nowym zamówieniom, które do końca drugiego kwartału nie zostały zrealizowane. Jeśli taki czynnik miałby rację bytu, to w trzecim kwartale możliwy będzie większy spadek udziału zapasów w całym wzroście.

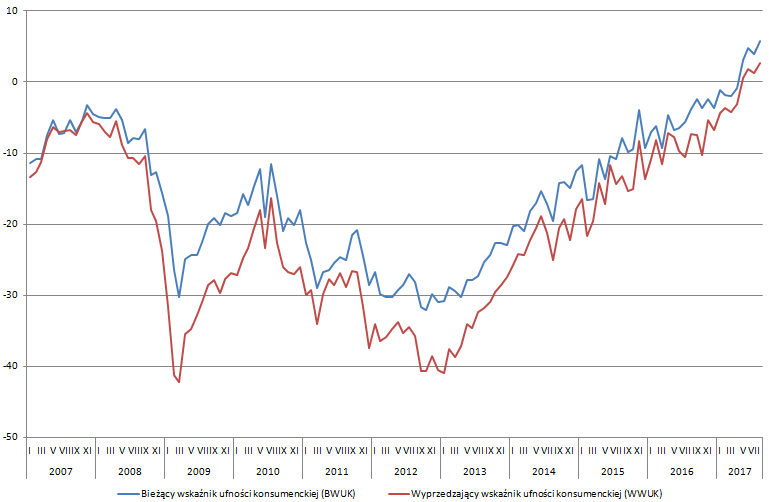

Ponadto, jak wskazywałem to wyżej, największy udział miała konsumpcja, która dodała aż 3,9 pkt, proc. do PKB. Był to zdecydowanie największy odczyt tej kategorii od dłuższego czasu, co tylko potwierdza znakomitą kondycję polskich konsumentów. Jest to pokłosiem wyższego poziomu realnego dochodu rozporządzalnego, który z kolei wynika z dynamicznego wzrostu płac w sektorze przedsiębiorstw. Wyższe wydatki konsumpcyjne wspierane są również przez bardzo dobre nastroje w gospodarce, gdzie z pewnością pomaga pozytywna wizja dla całej strefy euro.

Jak widać na wykresie powyżej, zarówno bieżące jak i oczekiwane nastroje konsumentów rosną najmocniej od wielu lat. Poziomy te są już znacznie wyższe aniżeli w przypadku tego, co widzieliśmy przed wielkim kryzysem subprime w Stanach Zjednoczonych. Mając na uwadze tak dobre nastroje wydaje się, że dynamika konsumpcji nie powinna zwalniać, a może jeszcze nieco przyspieszy. Tak czy inaczej w mojej ocenie dalsze zwiększanie popytu wewnętrznego może przyczynić się paradoksalnie do bardziej stłumionej dynamiki wzrostu PKB, co może być wywołane mocniejszym importem.

Kończąc jednak wątek dotyczący konsumpcji wskazać należy, że jej struktura w dalszym ciągu jest w bardzo dobrym kształcie. Mianowicie, dynamika wzrostu wydatków konsumpcyjnych jest wspierana przede wszystkim przez sektor prywatny, który w ostatnim kwartale zwiększał swoją dynamikę wzrostu z kwartału na kwartał w ujęciu rocznym. Jednocześnie spadł nieco udział sektora publicznego, czyli wydatków które związane są z takimi usługami jak chociażby oświata czy służba zdrowia.

Kompleksowy research spółki – Tauron

Reasumując, sytuacja polskiego konsumenta ma się bardzo dobrze z punktu widzenia jednostkowego i nie wydaje się, że w najbliższym czasie perspektywa ta może ulec większemu pogorszeniu. Zakładając jednak takie scenariusze musimy brać pod uwagę, że w strefie euro również musimy oglądać wzrostową dynamikę PKB. Choć utrzymanie tempa z pierwszej połowy 2017 w kolejnym roku może być dość trudne, to bardzo powolne wychodzenie Europejskiego Banku Centralnego z ekspansywnej polityki monetarnej powinien wspierać wzrost PKB, nawet jeśli jego tempo będzie nieco niższe.

O ile dynamiczny wzrost popytu krajowego jest zdecydowanie korzystny dla gospodarki i dla konsumentów, to w strukturze PKB może on odbić się nieco czkawką. Na wstępie dodajmy, że wzrost popytu krajowego w drugim kwartale wyniósł 4,9% r/r – największa wartość od kilku lat. Tak jak pisałem wcześniej, wpływ na to mają doskonałe nastroje konsumentów będące skutkiem znakomitej sytuacji odnośnie do zatrudnienia oraz wysokości realnych wynagrodzeń. Niemniej jednak, kiedy w naszej gospodarce zaczyna brakować rąk do pracy (ostatnie dane PMI wskazały na pierwszy od kilku lat wzrost zaległości produkcyjnych) kontynuacja wzrostu popytu krajowego musi prowadzić do wzrostu dynamiki wynagrodzeń (wykluczając relokację kapitału za granicę). Między innymi na tej podstawie uważam, że zakładana przez rząd dynamiki płac na kolejny rok jest do ostrożna.

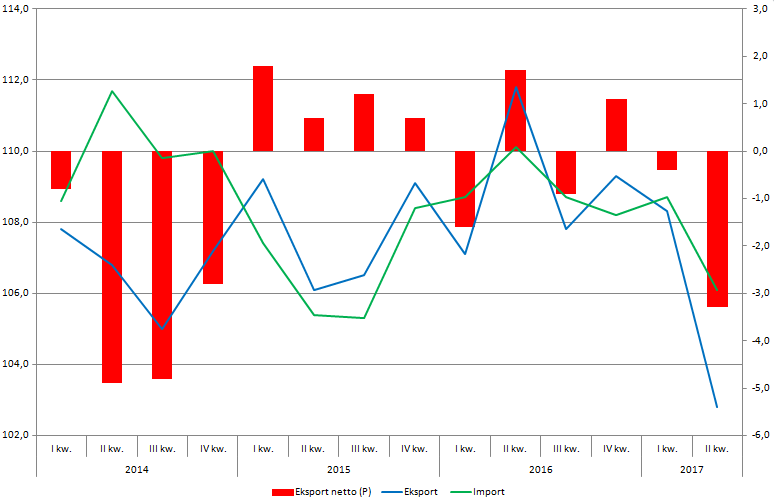

Prócz tego dodać trzeba, że według ostatnich badań przedsiębiorstw z branży przemysłowej te zgłaszały, iż największe bariery prowadzenia działalności wynikają z przyczyn poza-finansowych. Oznacza to, że firmom nie brakuje tak mocno pieniędzy, co pracowników. Badanie autorstwa GUS jest zgodne z tym, przeprowadzonym przez KE. Niedobory pracowników dotyczą zarówno tych mniej, jak i bardziej wykwalifikowanych. W rezultacie mamy wyraźną mieszankę, która w mojej ocenie musi doprowadzić do dalszego wzrostu płac nominalnych, a mając na uwadze ograniczoną presję inflacyjną w tym momencie, również i realnych. Biorąc to wszystko pod uwagę jest bardzo prawdopodobne, że mechanizm ten przyczynił się do dużo mniejszego spadku importu niż eksportu. W rezultacie eksport netto odjąć od dynamiki PKB w drugim kwartale aż 1,5 pkt. proc., najwięcej od trzeciego kwartału 2014.

Analiza makro: inwestycje głównym motorem wzrostu?

Poza tym, znaczący spadek dynamiki eksportu to po części efekt bazy, ale i również ww. kłopotów firm związanych z zatrudnieniem pracowników. Jeżeli ten aspekt poprawi się, to eksport netto nie powinien być tak mocnym, negatywnym czynnikiem działając niekorzystnie na ogólny wzrost PKB, nawet jeśli weźmiemy pod uwagę dalszy wzrost popytu wewnętrznego (do pewnego momentu). Z drugiej strony aktualna sytuacja dotyczące wykorzystania mocy produkcyjnych firm zdaje się sugerować, że gospodarka może za pewien czas zbliżać się do granic wzrostu (produkcja potencjalna). Według ostatnich danych GUS, wykorzystanie mocy produkcyjnych w sierpniu br. wyniosło ponad 83%. To w połączeniu ze zbliżaniem się do pełnego zatrudnienia może kreować pewne hamulce co do dalszej ekspansji gospodarczej.

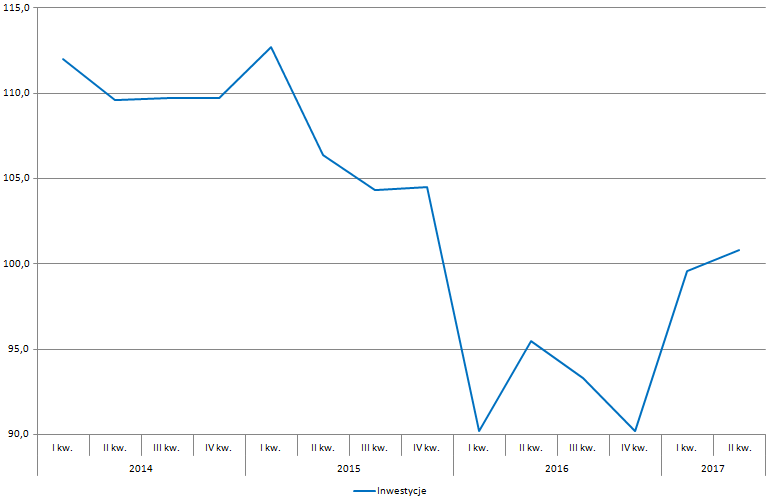

Niemniej jednak zanim dynamika PKB osiągnie poziom potencjalny wydaje się, że sporo do nadrobienia mają jeszcze inwestycje, które w drugim kwartale 2017 dodały skromne 0,1 pkt. proc. do wzrostu. Mimo wszystko jest to pierwsza dodatnia wartość inwestycji od czwartego kwartału 2015. Wzrost w ujęciu rocznym wyniósł w minionym kwartale 0,8%, co na ten moment wciąż jest bardzo mizerną wartością. Niemniej jednak różnego rodzaju znaki zdają się sugerować, że sytuacja ta będzie poprawiać się z kwartału na kwartał, prawdopodobnie w bardziej imponującym niż dotychczas tempie, o czym pisałem przy okazji ostatniej analizy makro pod tym kątem. Na koniec dodam, że zbliżanie się do granic wykorzystania mocy produkcyjnych powinno być również czynnikiem budzącym wzrost inwestycji.