Rynek walutowy w ostatnim czasie nie należał do łatwych. Pomimo znacznego przewartościowania amerykańskiego dolara i szeregu czynników sugerujących jego potencjał do deprecjacji, tenże pozostawał mocny, opierając się nawet gołębiej retoryce ze strony Rezerwy Federalnej. Można podejrzewać, że napięcia handlowe pomiędzy Pekinem i Waszyngtonem, mogą mieć tutaj sporo znaczenia poprzez podwyższoną awersję do ryzyka powodując w konsekwencji wyższy popytem na USD. Taki stan rzeczy zdaje się również potwierdzać amerykański rynek długu, gdzie rentowność 10-latki pozostaje wciąż na relatywnie niskich poziomach (względnie wysokie ceny). Pomimo szeregu rozmów między dwiema największymi gospodarkami na świecie. w dalszym ciągu nie udało się dojść do konsensusu. Tym samym widmo podwyższenia stawki cła z 10% do 25% na chińskie dobra importowane do USA o wartości 200 mld dolarów wciąż pozostaje realne. Takie środowisko nie sprzyja ryzykowniejszym aktywom, jak waluty rynków wschodzących czy nawet niektórym walutom z grona G10.

W niniejszej analizie pragnę zwrócić uwagę na waluty koszyka G10, które moim zdaniem mają w chwili obecnej najciekawsze perspektywy w horyzoncie kolejnych kilku, kilkunastu miesięcy. Analizowane waluty wypadają również atrakcyjnie pod kątem ich relatywnej wyceny, która bazuje na realnym, efektywnym kursie walutowym (REER). Z tego punktu widzenia można wskazać na kilka walut, których wycena nie należy do wymagających, są nimi (w kolejności od najbardziej niedowartościowanej) szwedzka korona, japoński jen, brytyjski funt, norweska korona oraz dolar kanadyjski. Niemniej jednak nie wszystkie te waluty są godne uwagi w tożsamym stopniu jeśli weźmiemy pod uwagę względy makroekonomiczne. Z racji, że analiza ta skupia się na długoterminowych trendach, wzięte zostały również wskaźniki, które stają się istotne dla relatywnej siły danej waluty właśnie w takim okresie – mianowicie rachunek obrotów bieżących, kondycja budżetu, inflacja czy handel. Poza tym pod uwagę wzięte zostały również rynkowe stopy procentowe, którą mogą oddziaływać na przepływy kapitałowe w dłuższym horyzoncie czasowym.

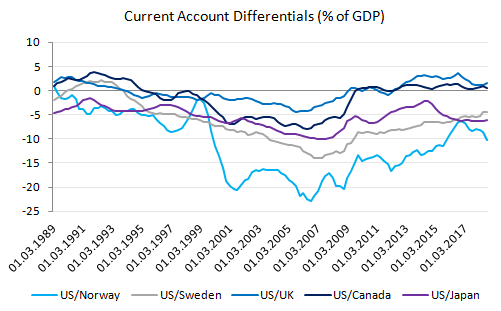

Na początek zerknijmy na zrównoważenie zewnętrzne analizowanych gospodarek, które mierzone jest różnicą w saldzie rachunków bieżących jako procent produkcji krajowej. Mając na uwadze istotność kwestii handlowych w obecnych czasach wydaje się, że wielkości nadwyżek czy też deficytów na rachunkach bieżących są kluczową kwestią. W długim okresie według teorii makroekonomii dane te mają również wpływ na waluty rodzimych gospodarek właśnie poprzez kanał handlowy. Generalnie rzecz ujmując, kraje z nadwyżką na rachunku bieżącym są pożyczkodawcami dla innych krajów (z deficytami). Poza tym gospodarki operujące na deficycie potrzebują walut obcych, by móc kupować dobra i usługi z gospodarek operujących na nadwyżce.

[btn text=”Europejskie spowolnienie uderza w polską gospodarkę” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/europejskie-spowolnienie-uderza-w-polska-gospodarke/” target=”_blank”]

Taki schemat w długim okresie prowadzić może do aprecjacji waluty gospodarki z nadwyżką na rachunku bieżącym oraz deprecjacji waluty gospodarki z deficytem na tymże saldzie. Sytuacja może ulec zmianie dopiero wówczas, gdy siła waluty kraju z nadwyżką bieżącą jest na tyle duża, iż pogarsza ona pozycję konkurencyjną. Innymi słowy, cena dóbr i usług dla krajów obcych wyrażonych w innych lokalnych walutach jest na tyle wysoka, iż spada popyt na nie, doprowadzając do redukcji nadwyżki w całym bilansie płatniczym. W tym miejscu należy zastrzec, iż taki stan rzeczy będzie miał miejsce wtedy i tylko wtedy, gdy elastyczność cenowa importu będzie większa od jedności (wówczas wzrost cen importowych spowoduje więcej niż proporcjonalny ubytek popytu). Jak widać na powyższym wykresie, w tym zestawieniu (wszystkie kraje względem USA) zdecydowanie najlepiej wygląda Norwegia, posiadająca względną nadwyżkę na rachunku bieżącym przekraczającą 10% PKB. Zauważmy również, iż w ostatnich kwartałach saldo to zaczęło ponownie zwiększać się na korzyść gospodarki skandynawskiej, co także odróżnia Norwegię od innych krajów.

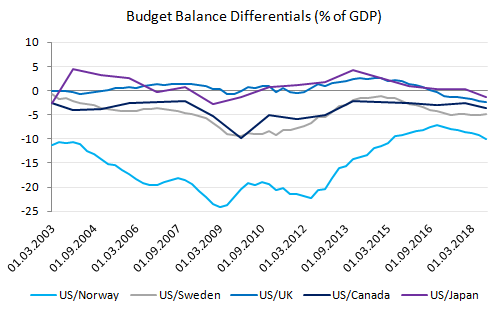

Kondycja budżetowa jest równie ważna co zrównoważenie zewnętrzne gospodarki. Lepsza kondycja budżetowa to mniejsza konieczność emisji obligacji i zaciągania kredytów, co naturalnie poprawia kondycję finansów publicznych. Na powyższym zestawieniu widać względne różnice w saldzie budżetowym (general government) poszczególnych krajów. Tutaj ponownie górą jest norweska gospodarka, która względem amerykańskiej ma blisko 10% PKB nadwyżki budżetowej. Ponownie jak w przypadku salda bieżącego, sytuacja również zaczęła się poprawiać w ostatnich kwartałach. Zauważyć jednak należy, że w ostatnim czasie większość państw radziło sobie lepiej pod tym względem w stosunku do Stanów Zjednoczonych, co wynika w dużej mierze z tego, co w ostatnich miesiącach działo się za oceanem. Reforma podatkowa, która zwiększyła wydatki konsumpcyjne, była na tyle istotna, iż spowodowała znaczne ubytki w amerykańskich finansach publicznych. Dość zauważyć, że cła zbierane przez rząd USA są na tyle niewielkie, że nie wpłynęły istotnie na wynik budżetowy w ostatnich kwartałach. W konsekwencji słabszej kondycji budżetu w ostatnich tygodniach Departament Skarbu USA zdecydował się na większą niż pierwotnie planowano emisję długu.

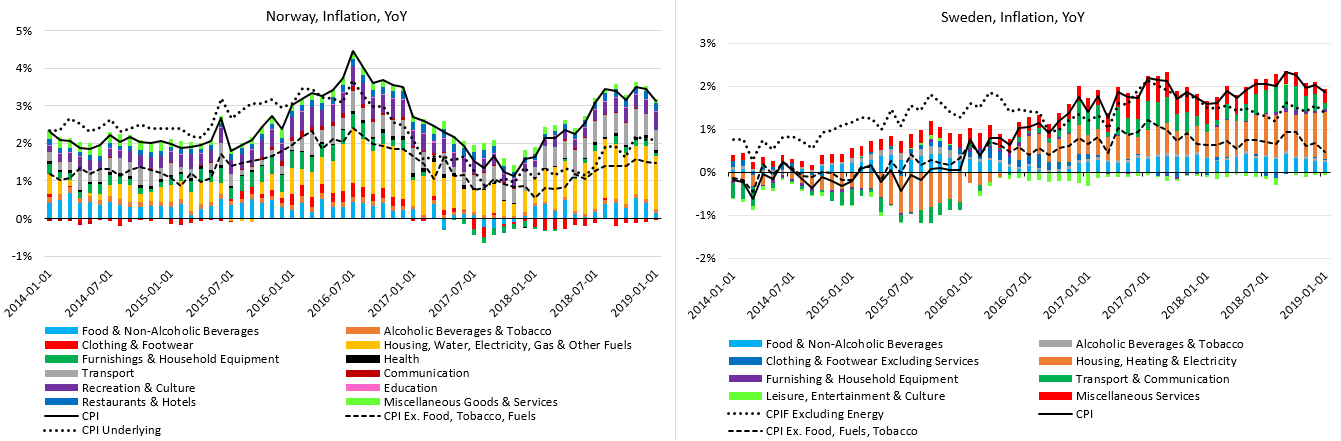

Podczas gdy rachunek bieżący mówi nam o zrównoważeniu zewnętrznym gospodarki, dynamika inflacji wskazuje na zrównoważenie wewnętrzne lub jego brak. Analizując pięć wyżej wymienionych gospodarek z przyczyn oczywistych japoński jen może zostać wyeliminowany. Japoński bank centralny od dłuższego czasu bezskutecznie próbuje ożywić dynamikę wzrostu cen w kraju, by ta wzrosła wreszcie w okolicę celu BoJ. Sytuacja w pozostałych czterech gospodarkach wygląda zgoła inaczej. W przypadku Kanady roczna dynamika wzrostu bazowych cen konsumpcyjnych pozostaje blisko celu tamtejszych władz monetarnych, co wydaje się uzasadniać stopniowe zacieśnianie monetarne. Z drugiej strony należy być świadomym tego, że gospodarka kanadyjska jest niezwykle mocno powiązana z gospodarką amerykańską, stąd koniec podwyżek stóp przez Fed może w niedługim czasie oznaczać również koniec zacieśniania pieniężnego w kraju klonowego liścia. Obecna sytuacja makroekonomiczna w Wielkiej Brytanii jest równie niejednoznaczna jak kwestia Brexitu. Niemniej obecne komunikaty ze strony Banku Anglii sygnalizują możliwość podwyżek stóp procentowych w horyzoncie forward guidance. W moim przekonaniu obecna wycena brytyjskiej waluty jest już na tyle niska, iż widmo dalszej deprecjacji wydaje się znacznie niższe, aniżeli ruchu ku górze.

[btn text=”Wielki zamęt i niepewna przyszłość brytyjskiego funta” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/wielki-zamet-niepewna-przyszlosc-brytyjskiego-funta/” target=”_blank”]

Trendy inflacyjne w dwóch gospodarkach skandynawskich, choć z pozoru podobne, różnią się co do szczegółu. Jeśli chodzi o główny wskaźnik inflacji w Norwegii plasował się on powyżej 3% w ostatnich miesiącach, zaś w przypadku Szwecji były to wartości nieco poniżej 2%. Warto dodać, że obydwa banki centralne dążą do stabilizacji dynamiki wzrostu cen (wskaźniki szerokie) w okolicy 2% w ujęciu rocznym. Na tej płaszczyźnie widać, że trendy inflacyjne w Norwegii rozwijały się żwawiej w porównaniu do Szwecji. Niemniej jednak analizując dynamikę wzrostu cen niezmiernie ważna jest struktura. Mianowicie, czy wyższa presja inflacyjna jest efektem czynników endogenicznych czy egzogenicznych. Na te pierwsze narzędzia polityki pieniężnej mają wpływ, na te drugie już niekoniecznie. Z tego też powodu tworzone są najróżniejsze miary inflacji bazowej, by wykluczyć elementy zmienne i takie, które znajdują się poza oddziaływaniem polityki monetarnej. Po wykluczeniu cen żywności, tytoniu oraz paliw (i innych składowych energetycznych) okazuje się, że inflacja norweska znajduje się między 1,5-2%, zaś szwedzka w pobliżu 0,5%. Z tejże analizy możemy wyciągnąć wnioski, że Norges Bank ma większy argument za kontynuacją podwyżek stóp procentowych aniżeli Riksbank.

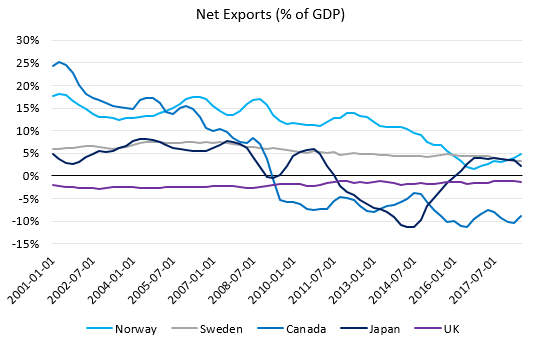

Przejdźmy do kwestii handlu zagranicznego i jego wagi we wzroście produktu krajowego brutto. Od początku 2001 roku znaczne zmiany zaszły w przypadku Norwegii oraz Kanady. Ten pierwszy kraj istotnie zmniejszył znaczenie eksportu netto w tworzeniu PKB, zaś drugi posiada obecnie ujemne saldo handlowe netto o wielkości blisko 10% produkcji krajowej. Dane w przypadku pozostałych trzech gospodarek nie wykazywały w ostatnich latach istotniejszej zmienności. Poza Kanadą bezwzględny udział eksportu netto jest obecnie dość niski sugerując, że kraje te charakteryzują się relatywnie dobrym zbilansowaniem zewnętrznym w relacji do tempa wzrostu PKB.

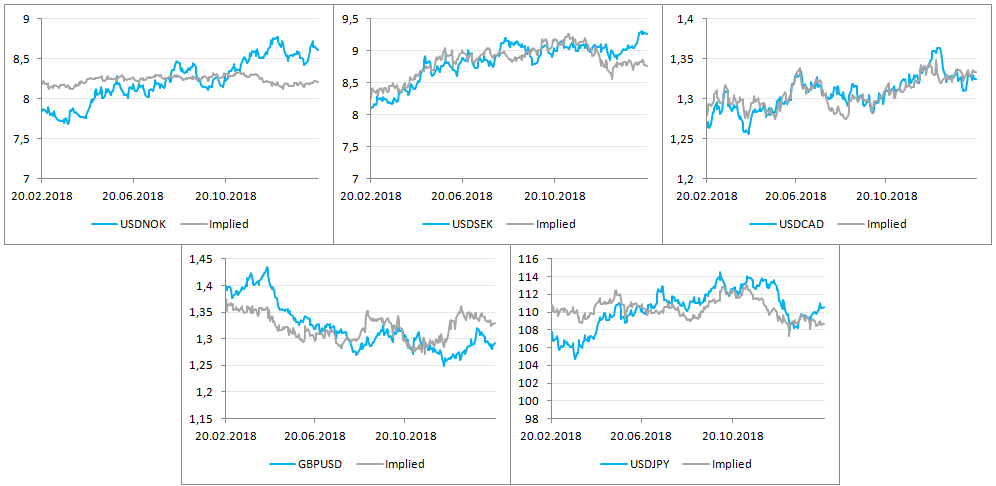

Na koniec warto rzucić okiem również na zmiany rynkowych stóp procentowych, gdyż wskaźnik ten jest dość dobrym predyktorem zmian na rynku walutowym zarówno w średnim jak i dłuższym okresie. Powyższa grafika przedstawia kursy spot wybranych walut wraz z implikowanym – przez spread rentowności 10-letnich papierów skarbowych – ich poziomem. Analiza ta została wykonana na danych dziennych za ostatni rok. Choć rzecz jasna różne pary walutowe reagują inaczej na zmiany na rynku obligacji, to jednak na przestrzeni czasu możemy zaobserwować powracanie kursu do implikowanego przez rynek długu poziomu. Z tej perspektywy czasowej (średni okres) można zauważyć, że amerykański dolar wydaje się być kwotowany na wymagających poziomach względem innych walut. Wyjątkiem jest tutaj dolar kanadyjski, gdzie na podstawie obserwacji z rynku obligacji możemy stwierdzić, iż aktualny kurs spot jest adekwatny do zmiany w rentownościach obligacji.

[btn text=”Węgierska polityka pieniężna w punkcie zwrotnym” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/wegierska-polityka-pieniezna-punkcie-zwrotnym/” target=”_blank”]

Aktualnie rynek stopy procentowej dostrzega największe szanse na zacieśnianie pieniężnej w horyzoncie kolejnych 12 miesięcy w Norwegii, następnie w Szwecji i Wielkiej Brytanii. Biorąc pod uwagę powyższą analizę można wyciągnąć wnioski, iż to norweska korona wygląda obecnie najkorzystniej z inwestycyjnego punktu widzenia względem USD. Na drugim miejscu można uplasować szwedzką koronę, niemniej jednak tamże pewną przeszkodą do aprecjacji SEK może być dość słaba struktura inflacji. Poprawa na tym polu będzie znaczącym sygnałem dla Riksbanku. Z fundamentalnego punktu widzenia interesująco wygląda obecnie również japoński jen pomimo faktu, że dynamika inflacji pozostaje daleka od celu BoJ. W przypadku CAD i GBP sytuacja wygląda dość mieszanie. Z jednej strony to kanadyjski bank centralny ma obecnie więcej argumentów do podnoszenia stóp procentowych, zaś z drugiej to brytyjska waluta pozostaje mocno niedowartościowana. Wydaje się jednak, że rozwiązanie kwestii Brexitu mogłoby usunąć ciężar z ramienia Banku Anglii, skutkując podwyżkami kosztu pieniądza w środowisku względnie silnie rosnącej dynamiki płac.