Podczas gdy polska Rada Polityki Pieniężnej nie zamierza w najbliższych miesiącach podnosić stóp procentowych (ostatnie sugestie wskazują na brak zmian nawet do końca bieżącej kadencji tj. 2022 roku), na Węgrzech coraz głośniej mówi się o punkcie zwrotnym w polityce pieniężnej. Na wstępie trzeba jednak dodać, iż węgierska polityka pieniężna była i wciąż pozostaje zdecydowanie najbardziej ekspansywną (na tle takich krajów jak Polska, Rumunia czy Czechy). Co stoi za przekonaniem członków węgierskiej RPP o konieczności zaostrzenia warunków finansowych w najbliższym czasie? Czy Narodowy Bank Węgier (NBH) nie będzie zważał na politykę EBC? I wreszcie, co sprawia, że na Węgrzech mamy istotne przesłanki za podnoszeniem stóp, a w Polsce – pomimo geograficznej bliskości – brak takowych? W dzisiejszym wpisie argumentuję i przedstawiam moje zdanie na powyższe kwestie.

Wielki zamęt i niepewna przyszłość brytyjskiego funta

Po pierwsze, dynamika wzrostu cen nieruchomości. Według danych Banku Rozliczeń Międzynarodowych (BIS), dynamika wzrostu cen wszystkich typów nieruchomości wyniosła na Węgrzech na koniec drugiego kwartału 2018 9,8% w ujęciu rocznym. Z kolei roczna dynamika wzrostu cen w Budapeszcie sięgnęła w analogicznym okresie blisko 20%. Dla porównania w przypadku Polski średnia cena transakcyjna dla 10 największych miast – według danych NBP – włączając zarówno rynek pierwotny jak i wtórny, wyniosła niespełna 8% rok do roku. W przypadku Warszawy było to 4,2% (mocniej rosną ceny na rynku pierwotnym i zdecydowanie wolniej na rynku wtórnym). Biorąc pod uwagę obecną funkcję reakcji naszej rodzimej RPP, jest to pierwszy argument za tym, by nie dzwonić na alarm i nie podnosić stóp procentowych. Dodajmy, że od początku 2010 roku do połowu roku ubiegłego średnia cena nieruchomości na Węgrzech wzrosła o 36%, zaś w samej stolicy aż o 89%. Wzrosty te są nieporównywalnie większe z tym, co w tożsamym czasie widzieliśmy w Polsce. Poza tym warto mieć punkt odniesienia, wspomnijmy zatem, że podczas drugiej połowy 2007 roku roczna dynamika wzrostu cen nieruchomości przekraczała nad Wisłą nawet 70%.

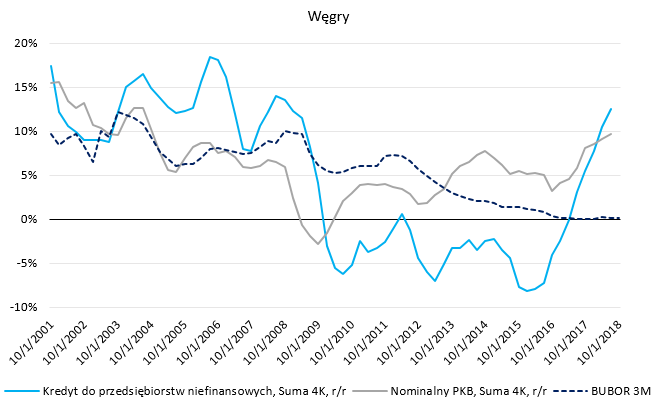

Po drugie, dynamika kredytu. Na koniec trzeciego kwartału 2018 roku roczna dynamika wzrostu kredytu do przedsiębiorstw niefinansowych na Węgrzech sięgnęła 12,5%. Kwartał wcześniej również dynamika przekroczyła 10%. Były to dwa kwartały, w których dynamika roczna (mierzona jako suma za ostatnie cztery kwartały) przekroczyła dynamikę wzrostu nominalnego PKB, po raz pierwszy od 2010 roku. Jednocześnie poziom trzymiesięcznej stopy rynku pieniężnego pozostaje niemalże równy zeru. Oczywiście w tym miejscu trzeba dodać, że oprócz samego niskiego poziomu stóp nominalnych węgierski bank centralny zaimplementował szereg innych środków, które miały na celu zwiększenie płynności i obniżenie kosztu finansowania dla firm.

Jak kwestia ta wygląda na tle polskiej gospodarki? Dynamika kredytu do przedsiębiorstw balansuje poniżej poziomu 7% w ujęciu rocznym, a od połowy 2017 roku dynamika kredytu ogółem pozostaje poniżej nominalnego PKB (pierwsza taka sytuacja od końca 2005 roku). Dodajmy również, że na Węgrzech udział kredytów do przedsiębiorstw w ogóle podaży kredytu (gospodarstwa domowe plus firmy) wynosi blisko 54%. Dla Polski wskaźnik ten znajduje się poniżej 35%. Pokazuje to dodatkowo, iż węgierska gospodarka jest bardziej podatna na stymulację pieniężną nakierowaną na zwiększenie akcji kredytowej wśród przedsiębiorców. Niemniej mechanizm ten działa również w drugą stronę, a zatem obecnie na Węgrzech mamy po prostu większą potrzebę poskromienia dalszej dynamiki wzrostu tego rodzaju kredytu.

Po trzecie, dynamika wzrostu wynagrodzeń. Po tym jak na Węgrzech zdecydowano się na podniesienie płacy minimalnej o ponad 17% począwszy od 2017 roku, dynamika wzrostu płac w całej gospodarce eksplodowała. W szczytowych miesiącach roczna dynamika płac w sektorze publicznym sięgała blisko 20%. Sektor prywatny naturalnie nie wykazywał tak wysokiej dynamiki wzrostu, niemniej jednak dynamika ta i tak przekraczała 10% począwszy od końca pierwszego kwartału 2017 roku. To zaowocowała dynamiką wzrostu płacy brutto w całej gospodarce na poziomie +12%. Pod koniec ubiegłego roku nastąpiło niewielkie wygaszenie tego wzrostu z uwagi na słabnące efekty bazowe, niemniej i tak jest wciąż +10%. W Polsce dynamika ta była znacznie niższa, co w dużej mierze jest efektem znacznie bardziej stonowanego wzrostu płacy minimalnej (dynamika mniej więcej dopasowana do średniego, rocznego wzrostu płacy brutto w sektorze przedsiębiorstw). W ostatnim roku średni wzrost płacy brutto w sektorze przedsiębiorstw wyniósł 7,1% rok do roku. Nieco wolniejsza dynamika widoczna była w całej gospodarce.

W jakie aktywa inwestować w danym czasie?

Po czwarte, inflacja i realna stopa procentowa. Główna stopa procentowa na Węgrzech wynosi 0,9% przy 1,5% w Polsce. Nie jest to aż tak znacząca różnica, niemniej jednak różnica w stopie realnej jest już wyższa (-1,8% względem +0,4%). Niższa stopa realna na Węgrzech to efekt wyższej inflacji, która znajduje się w pobliżu celu 2,5%. Co więcej, inflacja bazowa również wzrosła w rejon celu, a w kolejnych miesiącach ma przekroczyć cel inflacyjny NBH. Zdaniem członków węgierskiej RPP będzie to kolejny sygnał do podnoszenia stóp procentowych. Zasygnalizowali oni, że pierwszym ruchem może być podniesienie trzymiesięcznej stopy rynku pieniężnego (BUBOR) w rejon głównej stopy, co oznaczałoby marsz z okolic 0,15% do 0,9%. Co więcej, według członków węgierskiego banku centralnego polityka EBC nie będzie mieć wpływu na ich decyzje, jeśli czynniki krajowe będą – a obecnie tak się dzieje – przemawiać za koniecznością zacieśniania polityki pieniężnej. Mając na uwadze powyższe, utrzymywanie realnej stopy procentowej w okolicy -2% nie jest pożądane.

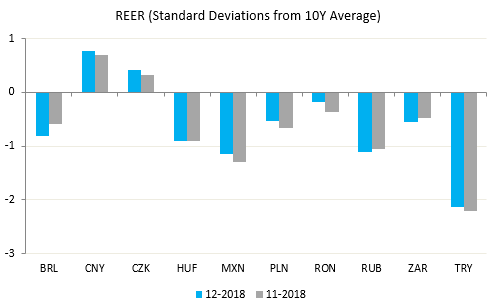

Na koniec zauważmy, że węgierska waluta (HUF) jest najmocniej niedowartościowaną w regionie, nie licząc rosyjskiego rubla. Zarówno czeska korona i rumuński lej wypadają w tym zestawieniu gorzej. Polski złoty jest również mniej niedowartościowany pod tym względem. Biorąc pod uwagę fakt, że polska RPP nie ma najmniejszego zamiaru podnosić stóp procentowych, zaś węgierska RPP wprost przeciwnie wydaje się, że forint może mieć przed sobą lepszy okres. Tymczasem rynek walutowy nie zdaje się jak na razie dyskontować takiego scenariusza. Od początku roku forint zyskał jedynie kosmetycznie zarówno do euro jak i amerykańskiego dolara.