Początek nowego roku nie był specjalnie udany dla inwestorów oczekujących stabilizacji, a może i nawet poprawy aktywności w gospodarce globalnej. Po dynamicznym wzroście cen ropy naftowej w odpowiedzi na zaognienie relacji między USA a Iranem szybko nastąpiło zejście na ziemię, co było oczekiwanym przeze mnie scenariuszem. Pod koniec stycznia sytuacja zmieniła się diametralnie, a wszystko z uwagi na doniesienia z Chin dotyczące pojawienia się koronawirusa (wirusa). Inwestorzy dość szybko zaczęli uciekać w kierunku bezpieczniejszych aktywów, zaś odbicie aktywności gospodarczej stanęło pod bardzo dużym znakiem zapytania. Sytuacja wydaje się o tyle poważna, że skala ekonomicznych zniszczeń (nie licząc naturalnie ofiar wirusa) w Państwie Środka będzie na tyle duża, by istotnie wpłynąć na ścieżkę wzrostu nie tylko tamże, ale i pośrednio w gospodarce światowej.

Na wstępie warto jednak zaznaczyć, że wszystkie szacunki (czy to te dotyczące stricte rynków finansowych czy realnej gospodarki) dokonywane przez różnego rodzaju instytucje są na bieżącym etapie obarczone olbrzymim błędem, gdyż tak naprawdę nikt nie wie, kiedy epidemia wirusa zakończy się. Światowa Organizacja Zdrowia (WHO) jest na razie dość ostrożna i raczej stroni od przedwczesnego siania paniki, który to efekt w ogromnym stopniu dotknąłby rynek finansowy. Na początku kilka faktów.

Po pierwsze, choć wirus został już rozpoznany w blisko 30 krajach, to Chiny pozostają w dalszym ciągu głównym ogniskiem zapalnym (konkretnie prowincja Hubei i słynne już miasto Wuhan). Oczywiście zawsze istnieje możliwość pojawienia się nowego ogniska choroby na tyle dużego, by tempo rozprzestrzenienia się nowych przypadków wzrosło diametralnie. Niemniej jednak na ten moment tego nie odnotowano. Po drugie, z dnia na dzień przybywa nowych przypadków zakażenia wirusem. Według danych Krajowej Komisji Zdrowia Chińskiej Republiki Ludowej (NHC) oraz Komisji Zdrowia z prowincji Hubei tempo pojawiania się nowych przypadków stale rośnie, choć 5 lutego przyniósł pod tym względem pewną zmianę. Mianowicie, choć odnotowano kolejny przyrost w ujęciu dziennym, to jednak był on niższy niż poprzedniego dnia. Z drugiej strony z podobną sytuacją mieliśmy do czynienia pod koniec stycznia, choć wtedy poniekąd był to efekt silnego wzrostu dzień wcześniej. Po trzecie, tempo wzrostu zgonów spowodowanych wirusem również pozostaje w trendzie zwyżkującym. Z drugiej strony śmiertelność jest relatywnie niska i według szacunków WHO wynosi ona ok. 2%. Dla porównania śmiertelność w przypadku wirusa SARS, który pojawił się w Chinach w 2003 roku, wynosiła 10%, a wirusa MERS, który z kolei pojawił się na Bliskim Wschodzie w 2012 roku, wynosiła aż 34%. Po czwarte, tempo transmisji zakażenia na innych szacowane było pod koniec stycznia na około 3-4, co oznacza 3-4 nowe przypadki zainfekowania wirusem z jednego wykrytego zakażenia. Co istotne, szacunki te wyraźnie przewyższały pierwsze wskazania WHO, które sugerowały liczbę między 1,4 a 2,5. Po piąte, w ciągu ostatnich godzin napłynęły bardziej optymistyczne informacje sugerujące przyspieszenie prac nad wynalezieniem szczepionki. Wreszcie po szóste, obecne obawy i reakcja rynku mogą być nieco przesadzone, a grafika autorstwa NYT pokazująca zestawienie koronawirusa z innymi wirusami dobrze to oddaje.

[btn text=”Perspektywa dla walut z Antypodów na 2020″ tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/perspektywa-dla-walut-antypodow-2020/” target=”_blank”]

Z naszego punktu widzenia kluczowy jest wpływ wirusa na rynki finansowe, ale i gospodarkę realną. Na wstępie warto podkreślić, że ze względu na pojawienie się tego czynnika Pekin najprawdopodobniej dostanie aprobatę ze strony Waszyngtonu na opóźnienie rozpoczęcia implementacji pierwszej fazy porozumienia handlowego, tj. kupna znacznej ilości dóbr z USA (200 mld USD rozłożone na dwa kolejne lata). Z drugiej strony nie oznacza to, iż Chiny będą siedzieć do tego czasu z założonymi rękoma, gdyż jak wskazują dzisiejsze doniesienia, kraj ten zamierza zredukować stawki celne na amerykańskie dobra o wartości 75 mld USD aż o połowę od 14 lutego. W odpowiedzi na wybuch epidemii w Chinach prawdopodobne jest wdrożenie środków fiskalnych przez chiński rząd oraz dalsze luzowanie polityki pieniężnej przez Ludowy Bank Chin. Ten drugi na początku tygodnia zdecydował się na zwiększenie płynności w sektorze bankowym oraz na obniżenie o 10 punktów bazowych 7- i 14-dniowych stóp repo. Choć wpływ wirusa na PKB w całym roku będzie prawdopodobnie bardziej rozsmarowany (kwestia kiedy sytuacja zostanie w pełni opanowana), to pierwszy kwartał może być bardzo trudny. Warto przypomnieć, że znaczna część gospodarki praktycznie nie funkcjonuje. Mowa tutaj o 24 prowincjach, które w zeszłym roku odpowiadały aż za 80% krajowego PKB oraz 90% krajowego eksportu. Z tego też powodu dane dotyczące produkcji w przemyśle oraz sprzedaży detalicznej za luty i styczeń (pierwsze dwa miesiące roku są łączone w celu wyeliminowania efektu obchodów chińskiego Nowego Roku) pokażą najprawdopodobniej mocne spadki. Biorąc pod uwagę, że udział Chin w światowym PKB wynosi ponad 25% jasnym jest, że dynamika globalnego PKB może znacznie ucierpieć. W związku z tym prognoza MFW dla globalnego PKB na ten rok, która wynosi obecnie 3,3%, może zostać wyraźniej obniżona podczas kolejnej rundy rewizji.

Kluczowym punktem niniejszej analizy jest jednak bardziej krótkoterminowy wpływ na rynek finansowy (w dłuższym okresie w grę wchodzą również inne czynniki, a rynek może kłaść coraz większe nadzieje w stymulację fiskalną, ale i również pieniężną lub chociaż brak zacieśniania monetarnego). Dla porównania bieżącej sytuacji, zdecydowałem się cofnąć się o kilkanaście lat (do roku 2003) i zbadać w jaki sposób zachowywały się ceny różnych instrumentów finansowych w okresie pojawienia się wirusa SARS w Chinach. Wybrałem kilka instrumentów, które w teorii powinny wykazywać największą wrażliwość na zmiany sentymentu do ryzyka (kurs AUDUSD, indeks surowcowy CRB, indeks MSCI China, indeks MSCI World, cena ropy WTI, cena miedzi, cena złota oraz notowania spotowego indeksu dolara). Jako punkt referencyjny w przypadku SARS przyjąłem dzień 10 lutego, tj. dzień przed tym, kiedy Chiny po raz pierwszy oficjalnie zaraportowały przypadek zakażenia. Analizą objęty został horyzont 30 dni roboczych, który został przyjęty arbitralnie (w moim przekonaniu jest to wystarczająco długo okres, by zanotować większą lub całą reakcję rynku na pojawienie się wirusa, ale jednocześnie nie zbyt długi, by odizolować wpływ innych czynników). Jak widać, pierwsze dni w przypadku SARS nie przyniosły większych ruchów zgodnych ze wzrostem awersji do ryzyka. Co więcej, było wręcz przeciwnie – ceny ropy naftowej rosły zaś ceny złota spadały. Z biegiem czasu wyrysował się pewien schemat, którym były pogłębione spadki na indeksie MSCI China oraz cenach miedzi. Z kolei notowania AUDUSD nawet wzrosły w przyjętym horyzoncie. Jednocześnie rentowności amerykańskich papierów skarbowych pogłębiały spadki przez około miesiąc kalendarzowy, po czym nastąpił zwrot zarówno na światowym rynku akcji (MSCI World) jak i na rentownościach amerykańskiego długu. Można zauważyć, że reakcja rynku skoncentrowana była na Chinach, a dopiero po około miesiącu nastąpiło pewne (krótkotrwałe) pogorszenie nastrojów poza granicami Państwa Środka.

Pierwsze dni od pojawienia się medialnych doniesień o koronawirusie (jako punkt referencyjny przyjąłem 22 stycznia) miały zdecydowanie bardziej jednoznaczny wpływ na wybrane instrumenty. To jednak wydaje się mieć również wiele wspólnego z tempem pojawiania się nowych przypadków zakażenia, które było do tej pory znacznie wyższe aniżeli w 2003 roku. Najmocniej ucierpiały ceny ropy WTI, miedzi oraz notowania indeksu surowcowego CRB i indeksu MSCI China, czyli wszystkie komponenty mocno ukierunkowane na Państwo Środka. Z drugiej strony wpływ na szeroki rynek akcji (MSCI World) był dość ograniczony i trwał dokładnie tyle, ile hossa na amerykańskich obligacjach. Po zaledwie kilku dniach nastąpił wyraźny zwrot, co w połączeniu z napływającymi informacjami o spadku tempa wzrostu zakażenia wirusem oraz przyspieszeniem prac nad szczepionką wróżą względnie dobrze. Spójrzmy także, iż w 2003 roku schemat wyglądał podobnie. Wydaje się zatem, że kontynuacja odbicia na rynkach globalnych może również pomóc chińskiemu rynkowi. Gdybyśmy zobaczyli również kolejne spadki w tempie wzrostu nowych przypadków zakażenia, wówczas sentyment rynkowy powinien kontynuować poprawę.

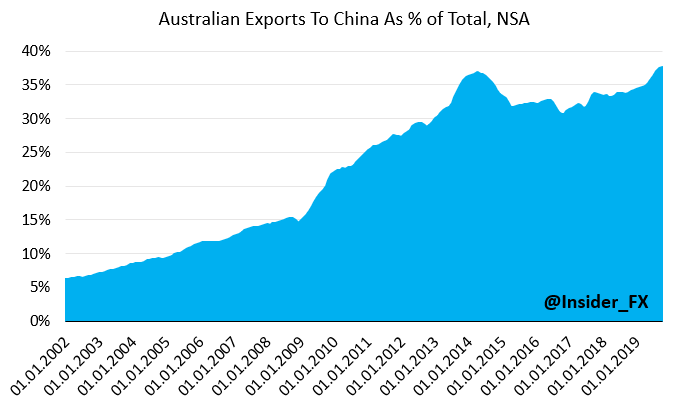

Warto również zauważyć, że w przypadku SARS notowania AUDUSD pozostawały praktycznie niewrażliwe na spadki chińskiego indeksu giełdowego, co jednak wcale nie wydaje się niespójne. Mianowicie, w 2003 roku relacje handlowe między Australią a Chinami były znacznie mniejsze, a australijski eksport do Chin stanowił zaledwie nieco ponad 6% całkowitego eksportu. Obecnie stosunek ten wynosi ponad 35%, co naturalnie zwiększa wrażliwość dolara australijskiego na szoki pojawiające się w Chinach. Aktualnie widać również, że kierunek reakcji AUDUSD i MSCI China jest zgodny, choć należy również pamiętać, iż spory wpływ na zachowanie się australijskiej waluty w ostatnim czasie mogły mieć pożary lasów na Antypodach (z drugiej strony w ostatnich kilku tygodniach dane makroekonomiczne uległy większej od oczekiwanej poprawie).

[btn text=”Model prawdopodobieństwa głębokiego spowolnienia w Polsce” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/model-prawdopodobienstwa-glebokiego-spowolnienia-polsce/” target=”_blank”]

Reasumując, bazując na historii można przypuszczać, że najgorsza fala uderzeniowa ze strony koronawirusa w kierunku rynku finansowego jest już za nami. Kluczem do podtrzymania takiego schematu jest dalszy spadek tempa nowych zakażeń, obniżenie się tempa wzrostu liczby zgonów oraz być może pojawienie się szczepionki w ciągu kolejnych tygodni. Wpływ na gospodarkę realną w takim przypadku byłby ograniczony do wyraźnej słabości Chin w pierwszym kwartale, choć nie można wykluczyć chęci nadrobienia straconego czasu w kolejnych miesiącach przez co całkowita stopa wzrostu PKB w 2020 wcale nie musi odnotować silnego spadku (tylko nieco poniżej 6%). Głównym czynnikiem ryzyka jest pojawienie się nowych ognisk wirusa, co zwiększyłoby tempo pojawiania się nowych przypadków, co z kolei mogłoby zmusić WHO do ogłoszenia pandemii. Byłby to z pewnością mocno niekorzystny scenariusz z punktu widzenia rynków akcji. Miejmy jednak nadzieję, że nie doświadczymy takiego scenariusza.