Publikacja dotycząca wykonania budżetu za lipiec przez Ministerstwo Finansów obnażyła kilka znaków zapytania, które obecnie wydają dość trudne do uzasadnienia. Choć deficyt w samym lipcu przekraczający 10 mld złotych nikogo nie powinien dziwić (wartość ta była zgodna z tym, co zakomunikowano 9 sierpnia), to już sama jego struktura nie jest tak oczywista. Niemniej jednak wydaje się, że niedobór środków w kasie państwa w poprzednim miesiącu był bardziej jednorazowym czynnikiem, aniżeli jakimś ostrzegającym sygnałem.

W samym tylko lipcu deficyt budżetowy wyniósł 10,4 mld złotych, co implikuje skumulowaną (od początku roku) wartość deficytu na poziomie 859 mln złotych. Warto zaznaczyć, że jest to pierwszy deficyt w tym ujęciu od początku roku, w poprzednim roku taka sytuacja miała miejsce jeszcze w pierwszym kwartale. Analizę zacznijmy od strony dochodowej, która pokazała wzrost całkowitych dochodów w lipcu o 2,5% w ujęciu rocznym do skumulowanego poziomu 212 mld złotych. W ujęciu 12-miesięcznej sumy kroczącej dynamika wzrostu dochodów z tytułu podatku PIT wyniosła 13,2% rok do roku, zaś CIT 14,9% w tożsamym ujęciu. W jednocyfrowym tempie rosły również dochody z akcyzy (4,6%). Dochody z tytułu cła, także w ujęciu 12-miesięcznej sumy kroczącej, zwyżkowały o 11,3%. Łyżką dziegciu po stronie dochodowej były wpływy z tytułu podatku VAT, których roczna, 12-miesięczna dynamika wzrosła “jedynie” o 10% – najniższe tempo od lutego 2017 roku. Patrząc jednak wyłącznie na dane z pojedynczych miesięcy spadek w lipcu wyniósł aż -6,7%.

Spory spadek dynamiki wpływów z VAT może być zaskoczeniem zważywszy na fakt, że dane o sprzedaży detalicznej były solidne. Również w minionym miesiącu 3-miesięczne dynamiki liczby sprzedanych i zarejestrowanych aut (osobowe oraz lekkie pojazdy ciężarowe) przyspieszyły, co także teoretycznie powinno być czynnikiem napędzającym dochody budżetowe z tego tytułu. Wreszcie lipiec był pierwszy miesiącem obowiązywania tzw. split payment i większość zdaje się przypisywać temu czynnikowi zaskakujący spadek wpływów z VAT. Niemniej jednak w mojej ocenie wytłumaczenie to nie do końca znajduje potwierdzenie, choć kuszącym jest sugerowanie, że pierwszy miesiąc nowego systemu mógł zaowocować pewnym trudnościami, które z kolei mogły skutkować zaburzeniami w zwrotach VAT. Aczkolwiek, co do zasady split payment powinien sprzyjać wyższym dochodom budżetowym, gdyż wydłuża on czas zwrotu podatku do przedsiębiorcy. W tym miejscu warto dodać, że to kupujący decyduje czy korzysta z mechanizmu podzielonej płatności. Być może w oczekiwaniu na efekty tego narzędzia zdecydowano się na przyspieszenie zwrotów podatku VAT w lipcu. Kolejne miesiące powinny przynieść więcej klarowności w tej kwestii.

Perspektywa polskiej gospodarki po ostatniej serii danych

Należy również wskazać, że efekt krańcowy z tytułu lepszej ściągalności podatku VAT jest coraz mniejszy pomimo wprowadzenia coraz to nowych metod walki z wyłudzeniami tego podatku (JPK, split payment czy też ostatnio sugerowane potencjalne zmiany w całej ustawie). W projekcie ustawy budżetowej na przyszły rok wskazano, że dochody z tytułu podatku VAT mają wzrosnąć o 12,3 mld złotych, co ma stanowić lwią część całkowitego przyrostu dochodów podatkowych. O ile przyszłoroczna prognoza wydaje się jeszcze dość racjonalna, z uwagi na fakt, że struktura wzrostu gospodarczego powinna pozostać “VATogenna” (wciąż dominacja konsumpcji), o tyle w kolejnych latach o dalszą poprawę ściągalności VAT będzie z pewnością coraz trudniej, nawet jeśli rząd będzie wychodził z coraz to nowymi metodami poprawy w zbieraniu tego rodzaju daniny.

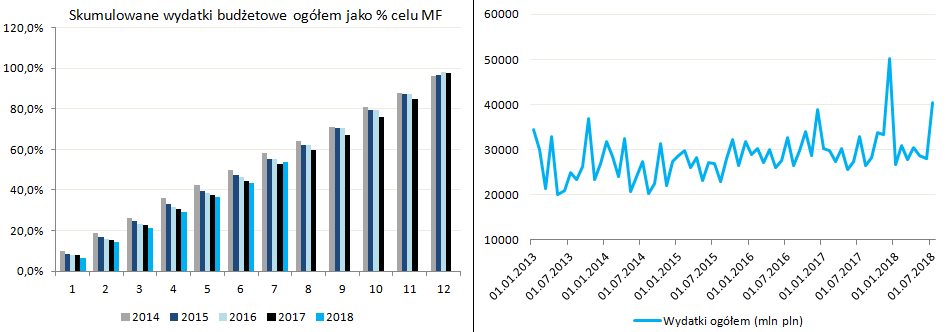

Strona wydatkowa również miała swój punkt kulminacyjny, który skupił się na koszcie obsługi zadłużenia. Nim przejdziemy do tego wątku zaznaczmy, że w samym tylko lipcu łączne wydatki wzrosły o 23,2% rok do roku (7,6 mld złotych), co było dużym zaskoczeniem biorąc pod uwagę fakt, że tak duże poziomy wydatków notowane są z reguły na koniec roku. W rezultacie poziom wykonania celu ustawowego odnośnie do wydatków wzrósł do 53,6% z 43,4% w czerwcu. W dalszym ciągu bardzo dobrze wygląda sytuacja z poziomem dotacji do FUS (podobnie wygląda sytuacja w KRUS), który tylko w lipcu wzrósł o 3,7 mld złotych, niemniej od początku roku poziom dotacji wyniósł tylko 17,1 mld złotych, co stanowi tylko niespełna 37% wykonania planu na ten rok fiskalny. Czynnikiem wspierającym jest oczywiście wciąż bardzo dobra kondycja rynku pracy, która skutkuje większą ilością płaconych składek. Nie bez znaczenie są tutaj również pracownicy zza wschodniej granicy. Dodajmy też, że pomimo faktu, iż dynamika spadku stopy bezrobocia według GUS zmniejsza się od kilku miesięcy, co powinno z biegiem czasu prowadzić do coraz większych dotacji do FUS, to według metodologii BAEL kwartalna stopa bezrobocia i jej dynamika spadku wciąż nie zwalniają tempa.

Sezon wyników spółek: słabość w Niemczech i siła w USA

Czynnikiem, który najmocniej przyczynił się do wyraźnego wzrostu wydatków ogółem w lipcu były koszty obsługi zadłużenia, które tylko w minionym miesiącu wyniosły 11,7 mld złotych. W efekcie tego roczna, 12-miesięczna suma wydatków na ten cel wystrzeliła do pułapu 19,6% z 6% miesiąc wcześniej. Skąd jednak wzięła się taka nagła zmiana? Skala płaconych odsetek z pewnością tego nie uzasadnia, a wiec wydaje się, że był ta najprawdopodobniej bardziej zabieg księgowy. Warto również dodać, że w lipcu nie było już presji z tytułu deprecjacji złotego, co także powinno być czynnikiem łagodzącym wypływ środków na obsługę długu. Biorąc pod uwagę kolejne płatności odsetkowe w tym roku nie wydaje się, żeby taka sytuacja mogła się powtórzyć. Zatem, jednorazowy “wypadek przy pracy” powinien zostać skorygowany w kolejnym miesiącu. W horyzoncie kilkunastu dni powinniśmy poznać pierwsze głosy ze strony Ministerstwa Finansów w tej kwestii.

Reasumując, pomimo wyraźnego deficytu w lipcu struktura owego spadku nie wydaje się trwała. W sierpniu sytuacja może ulec poprawie z uwagi na redukcję obciążenia odnośnie do kosztu obsługi długu i bardziej klarowną sytuację związaną z dochodami z tytułu podatku VAT. Choć rząd szacuje, że tegoroczny deficyt wyniesie 23,8 mld złotych (wobec 41,4 mld w ustawie), nie jest wykluczony nawet lepszy rezultat, o ile do końca roku nie będziemy mieć już podobnych niespodzianek jak w lipcu.