Kiedy w ubiegłym roku notowania ropy naftowej w USA spadły poniżej zera chyba mało kto wierzył, że w horyzoncie kolejnych kilku miesięcy odbudujemy całe pandemiczne straty. Tak się jednak stało, a wzrosty te zauważalne były również na innych rynkach surowcowych z uwagi na szybko rosnące oczekiwania inflacyjne. Otwartym pytaniem pozostaje to, czy dalsze wzrosty cen ropy są do utrzymania, biorąc pod uwagę coraz większy nacisk na ochronę środowiska (znaczenie ESG powinno w następnych latach tylko rosnąć).

Okazuje się, że trend ESG i ceny ropy naftowej wcale nie muszą iść w różnych kierunkach, przynajmniej w krótkim okresie. Sytuacja może się jednak zmienić na przestrzeni dekady, kiedy na przykład dostępność choćby samochodów elektrycznych na świecie będzie większa. W dzisiejszej analizie pragnę nakreślić dlaczego główni producenci czarnego złota muszą być zdyscyplinowani jak nigdy dotąd, jeśli chcą utrzymać ceny surowca na wyższych poziomach w średnim terminie. Przedstawiam również możliwe scenariusze dla rynku ropy zarówno w krótszym jak i dłuższym horyzoncie.

Rynek ropy naftowej jest mocno skoncentrowany. Trzej główni producenci kontrolują około 70% światowej produkcji (OPEC – 40%, USA – 20%, Rosja – 10%), to sprawia, że wszelkiego rodzaju zmiany po stronie podażowej mogą być dość skutecznie implementowane przez tychże producentów celem oddziaływania na ceny surowca. Tak się stało choćby w ubiegłym roku, kiedy to kartel OPEC wspólnie z Rosją i kilkoma innymi państwami (OPEC+) zdecydował się ograniczyć wydobycie ropy łącznie o 9,7 mbpd. Od tego czasu skala cięcia została nieco zredukowana, co szło w parze z szybko rosnącymi cenami surowca na światowym rynku. Na początku roku dużą kontrybucję do ograniczenia podaży włożyła Arabia Saudyjska, która zdecydowała się ograniczyć dobrowolnie swoje własne wydobycie o 1 mbpd. Oficjalnie redukcja ta przestanie obowiązywać wraz z końcem marca, jednak wciąż nie jest wiadomo czy lider kartelu OPEC podejmie decyzję o całkowitym czy stopniowym przywracaniu tejże podaży.

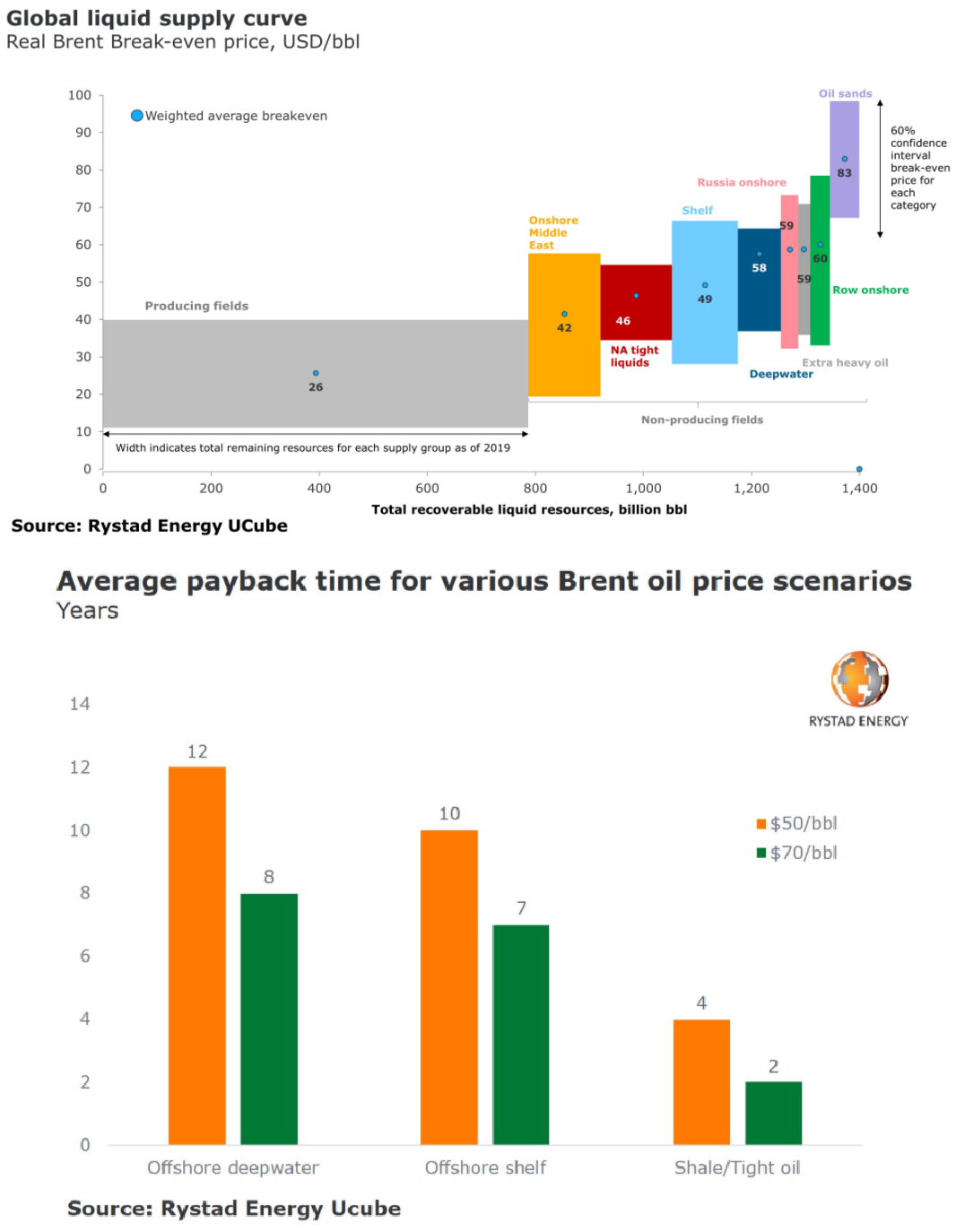

OPEC+ stoi obecnie przed trudną decyzją. Z jednej strony rosnące ceny sprawiły, że wiele krajów może z powrotem pompować ropę z zyskiem. Z drugiej jednak strony zachodzi pytanie czy powrót odroczonego wydobycia nie sprowadzi cen znowu w niższe rejony, zwłaszcza że wciąż świat boryka się ze skutkami pandemii. Warto zauważyć, że średnio rzecz ujmując producenci OPEC osiągają próg rentowności przy cenie ropy w okolicach 42 USD, znacznie poniżej bieżącej ceny rynkowej. Sytuacja podobnie się ma w przypadku amerykańskich producentów łupkowych, gdzie koszt ten oscyluje średnio na 46 USD. Tylko Rosja potrzebuje ceny surowca średnio w rejonie 59 USD, co i tak jest poziomem lekko poniżej ceny rynkowej. Jednocześnie zauważyć trzeba, że złoża surowca w przypadku Bliskiego Wschodu i amerykańskich łupków, które kosztowo pozostają opłacalne do wydobycia, są największe. To sprawia, że zarówno OPEC jak i USA (produkcja z łupków stanowi około 64% całkowitej produkcji amerykańskiej) mogą mieć sporą pokusę do zwiększania produkcji mając na uwadze ożywienie w przemyśle czy turystyce, co powinno w kolejnych miesiącach zauważalnie zwiększyć popyt na paliwa. Najtrudniejszą sytuację pod tym względem ma Kanada, gdzie głównie wydobywa się ropę z piasków bitumicznych, gdzie średni próg rentowności oscyluje w rejonie 83 USD.

Świat potrzebuje wyższej inflacji

Powyższe rozważania, do których niebawem powrócimy, skupiają się jednak na krótkim okresie, w dłuższym okresie trzeba również patrzeć na średni czas zwrotu inwestycji. Aspekt ten może być o tyle istotny, że postępujący trend ESG sprawia, że sektor tak zwanej „brudnej” energii nie ma przed sobą prawdopodobnie najlepszych lat. Zatem im krótszy okres zwrotu z inwestycji tym lepiej. Oczywiście okresy te są mocno zróżnicowane w zależności od ceny surowca w przyszłości, kiedy przedsiębiorstwo otrzymuje strumień dochodów. Niemniej jednak równie ważny, a czasem nawet istotniejszy, jest sposób pozyskania tejże ropy.

Według danych Rystad Energy okazuje się, że najdłuższe okresy zwrotu z inwestycji są w przypadku odwiertów na głębokim wodach. Tylko nieco lepiej pod tym względem wypadają odwierty w rejonach przybrzeżnych. Zdecydowanie najefektywniejsze jest pozyskanie ropy z łupków bitumicznych. Ten rodzaj wydobycia charakteryzuje się średnim zwrotem z inwestycji na poziomie 4 lat przy cenie surowca równej 50 USD za baryłkę, co w dłuższej perspektywie wydaje się dość racjonalnych założeniem. Okres ten skraca się do ledwie 2 lat, kiedy cena surowca wzrasta do 70 USD. O ile zatem podejmowanie inwestycji o długich okresach zwrotu może okazać się ryzykownym przedsięwzięciem (biorąc pod uwagę światowe trendy związane z ochroną środowiska), o tyle okresy 2-4 letnie zdają się stwarzać zdecydowanie niższe ryzyko. To sygnalizuje, że to po stronie USA będzie większa pokusa do zwiększania inwestycji nakierowanych na wzrost wydobycia czarnego złota w kolejnych kwartałach.

Sytuacja jednak nie jest prosta. Producenci łupkowi (choć nie tylko oni) są mocno zadłużeni, a to ogranicza potencjał do wypłacania dywidend, które zachęcałyby inwestorów. Zaciąganie długu pod inwestycje tylko pogorszy ten obraz w krótkim okresie. Z danych Rystad Energy wynika, że nakłady inwestycyjne producentów łupkowych w ubiegłym roku mocno spadły, co oczywiście odzwierciedla tąpnięcie cen ropy. Końcówka roku, pomimo wyraźnie wyższych cen, nie przyniosła ożywienia inwestycyjnego, co jak dotychczas może sugerować utrzymywanie pewnej dyscypliny tamże.

Spoglądając na liczbę aktywnych wież wiertniczych na polach z ropą wydaje się, że stopień aktywności inwestycyjnej pozostaje jak na razie dość niski. Od początku roku liczb wież w USA wzrosła do nieco ponad 300 z ubiegłorocznego minimum znajdującego się w okolicy 170. Co ciekawe, w tym samym czasie notowania ropy WTI wzrosły już do ponad 60 USD, co historycznie implikowałoby zdecydowanie większą ilość aktywnych wież. Tymczasem ich poziom znajduje się w pobliżu minimum osiągniętego w połowie 2016 roku, kiedy to cena ropy WTI oscylowała w okolicy 40-45 USD. Uwzględnić tutaj też trzeba fakt, że sektor łupkowy charakteryzuje się szybkim spadkiem produkcji danego odwiertu, który w ciągu roku może wynieść nawet 80%. By zrekompensować tę stratę producent musi dokonywać kolejnego odwiertu. Jeśli tak się nie dzieje i spadek produkcji z istniejących odwiertów jest szybszy niż pozyskanie surowca z nowych odwiertów, wówczas podaż surowca spada.

Interesujące jest również to, że do tej pory sektor łupkowy wyglądał wyjątkowo słabo pod względem kreowania wolnych przepływów pieniężnych, nawet w okresach podwyższonych cen surowca. Dodatni przepływ dotychczas zdarzył się tylko raz w 2016 roku. Wydaje się jednak, że sytuacja ta uległa powolnej poprawie. Według Rystad Energy, w trzecim kwartale ubiegłego roku łączna wartość nakładów inwestycyjnych 39 głównym producentów łupkowych była o 3,6 mld USD niższa od wolnych przepływów pieniężnych. Sprawiło to, że 89% producentów zdołało zrównoważyć swoje bilanse. Jeśli taka sytuacja się utrzyma, a sektor będzie nadal kreował nadwyżki wolnych przepływów pieniężnych, wówczas zwiększy się przestrzeń do oddłużania jak i również potencjał dywidendowy z punktu widzenia akcjonariuszy. Jak pokazują dane Rystad Energy, póki co obraz na najbliższy rok wygląda obiecująco, a sektor zanotować ma najwyższą nadwyżkę wolnych przepływów w historii. Jeśli zatem dyscyplina na tym polu będzie utrzymana, a dodatkowe inwestycje będą finansowane z generowanych środków własnych a nie długiem, w takim układzie w najbliższych kwartałach wcale nie musimy doświadczyć cofnięcia cen ropy na rynku światowym.

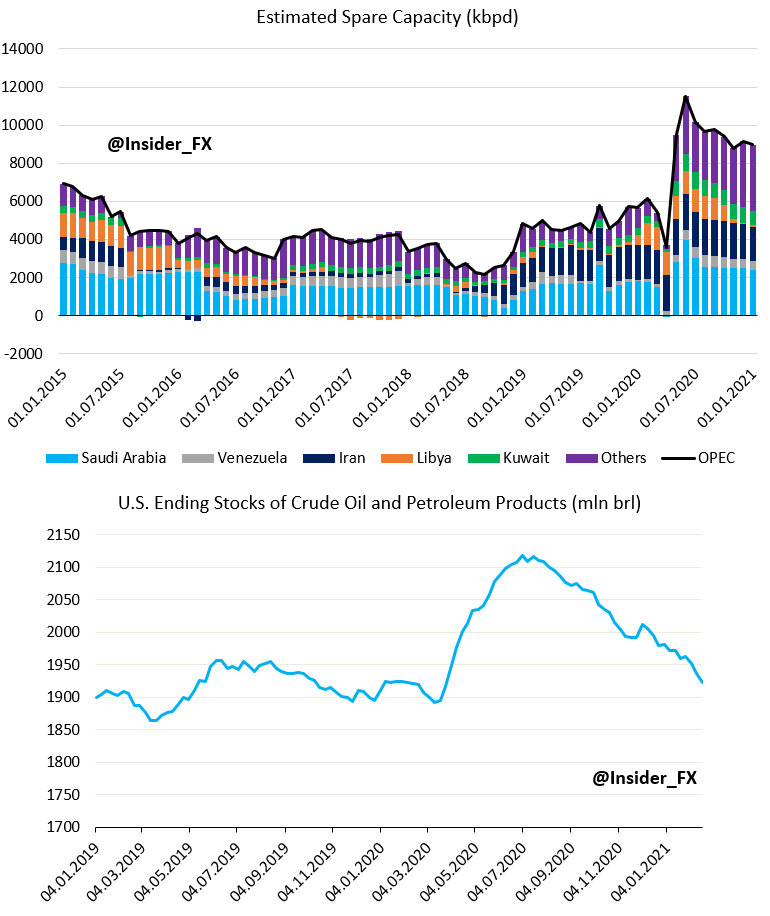

Warto także spojrzeć na poziom zapasów ropy zarówno w USA jak i na świecie. Okazuje się bowiem, że ostatnie wzrosty cen ropy miały miejsce pomimo sukcesywnego obniżania się poziomu zapasów surowca w USA, które w zasadzie już osiągnęły pułap sprzed wybuchu pandemii. W ujęciu globalnym obraz ten wygląda nieco mniej optymistycznie, aczkolwiek wyższy poziom zapasów wynika niemalże wyłącznie ze strony Chin. Wyłączając Państwo Środka, zapasy światowe znajduje się już praktycznie na poziomach sprzed roku. Brać trzeba również pod uwagę, że duża część popytu nie została jeszcze odblokowana, co stanie się, kiedy będziemy zmierzać w stronę końca pandemii (kluczowe na tym polu pozostaje tempo szczepień). Z tego punktu widzenia perspektywa dla ropy w średnim okresie (kilku lat) nie wygląda najgorzej. Sytuacja zmienia się w horyzoncie dekady i dłużej, kiedy strukturalne trendy nakierowane na odchodzenie od wykorzystywania ropy w światowej gospodarce powinny się nasilać. Tak czy inaczej wygląda na to, że choćby niektórzy producenci mają przed sobą przynajmniej jeden cykl produkcyjny obciążony relatywnie niższym ryzykiem.

Średnioterminowa perspektywa niesie jednak także pewne zagrożenia, a głównym z nich jest wciąż istotny i niewykorzystany potencjał produkcyjny OPEC. Obecnie wolne moce wytwórcze kartelu szacowane są na około 9 mbpd, wobec średniego poziomu 4-5 mbpd przed pandemią. Oznacza to, że na rynek może trafić potencjalne dodatkowe 4-5 mbpd w kolejnych miesiącach, którą to podaż strona popytowa będzie musiała zaabsorbować, by nie wywoływać negatywnego wpływu na cenę surowca. Tym samym jasno widać, że OPEC musi przywracać wydobycie mądrze, co oznacza bardzo stopniowy proces, który zająć może kilka kwartałów. W przeciwnym razie sytuacja na rynku ropy może przypominać tę z przeszłości, czyli brak dyscypliny i szybki powrót do zdecydowanie niższych cen. Z punktu widzenia państw zrzeszonych w OPEC, utrzymywanie wysokich cen jest kluczową kwestią w celu dopięcia budżetów rządowych. By zobrazować silne uzależnienie od dochodów z tytułu sprzedaży ropy wystarczy odnotować fakt, że w ubiegłym roku Arabia Saudyjska zdecydowała się na trzykrotną podwyżkę podatku VAT do 15% w celu zrekompensowania ubytków pochodzących właśnie z przemysłu naftowego.

Wrażliwość szwajcarskiego eksportu na kurs walutowy

Patrząc w przyszłość wydaje się, że uzależnienie to będzie stopniowo maleć. Już teraz część państw Bliskiego Wschodu zaczyna kłaść nacisk na odnawialne źródła energii celem zmiany miksu energetycznego, a przez to zmniejszenia stopnia uzależnienia od dochodów ze sprzedaży ropy. Proces ten zajmie z pewnością sporo czasu, ale sprawi, że strona dochodowa wielu państw kartelu OPEC będzie znacznie bardziej przewidywalna, co w niektórych przypadkach może skutkować obniżeniem ryzyka kredytowego. Dla rynku ropy będzie to jednak oznaczać tyle, że OPEC sam w sobie będzie bardziej skory do akceptacji niższych cen surowca, a co za tym idzie będzie mniej angażować się w tymczasowe redukcje wydobycia. Poza tym relatywnie niskie koszty krańcowe na tle innych producentów powinny tylko wzmacniać powyższą tezę. Producenci łupkowi w ostatnich latach istotnie obniżyli koszty wydobycia co sugeruje, że w przyszłości mogą być również bardziej odporni na jeszcze niższe ceny. Na koniec podkreślić trzeba, że obydwa te regiony mają wciąż dużą podaż surowca czekającą na wydobycie, co także sygnalizuje możliwość akceptacji niższych cen celem dostarczenia dodatkowej podaży.