Globalna presja deflacyjna powoli zdaje się zanikać. Kwestia, czy są to tylko złudne przebłyski, czy trwały trend, jaki pozostanie z nami na dłużej. Zaczęło się od wyboru Trumpa na prezydenta, co spowodowało potężne odbicie rynkowych miar inflacyjnych mierzonych czy to przez SWAP-y inflacyjne (najczęściej wskazywane 5y5y), czy to przez różnicę rentowności zwykłych obligacji i obligacji indeksowanych o stopę inflacji. To wszystko wsparło dolara, podniosło ceny surowców przemysłowych, skutkowało spadkiem ceny złota i powaliło waluty gospodarek wschodzących.

Zobacz: Rynek nieruchomości w USA na poziomie z 2007 roku

Dzisiaj z kolei otrzymaliśmy bardzo dobre dane z gospodarki Państwa Środka. Jak wiadomo Chiny wciąż pompują bańkę na rynku nieruchomości, co udowadniałem już niejednokrotnie. Problemem jest również efekt wypierania inwestycji prywatnych przez te państwowe, o jakim pisałem jeszcze w okresie wakacyjnym. Jeszcze we wrześniu PBoC zacięcie bronił bariery 6,7 na rynku USDCNY, wszystko w imię stabilizacji kursu chińskiego juana przed decyzją MFW o włączeniu tejże waluty do koszyka walut specjalnych praw ciągnionych (SDR).

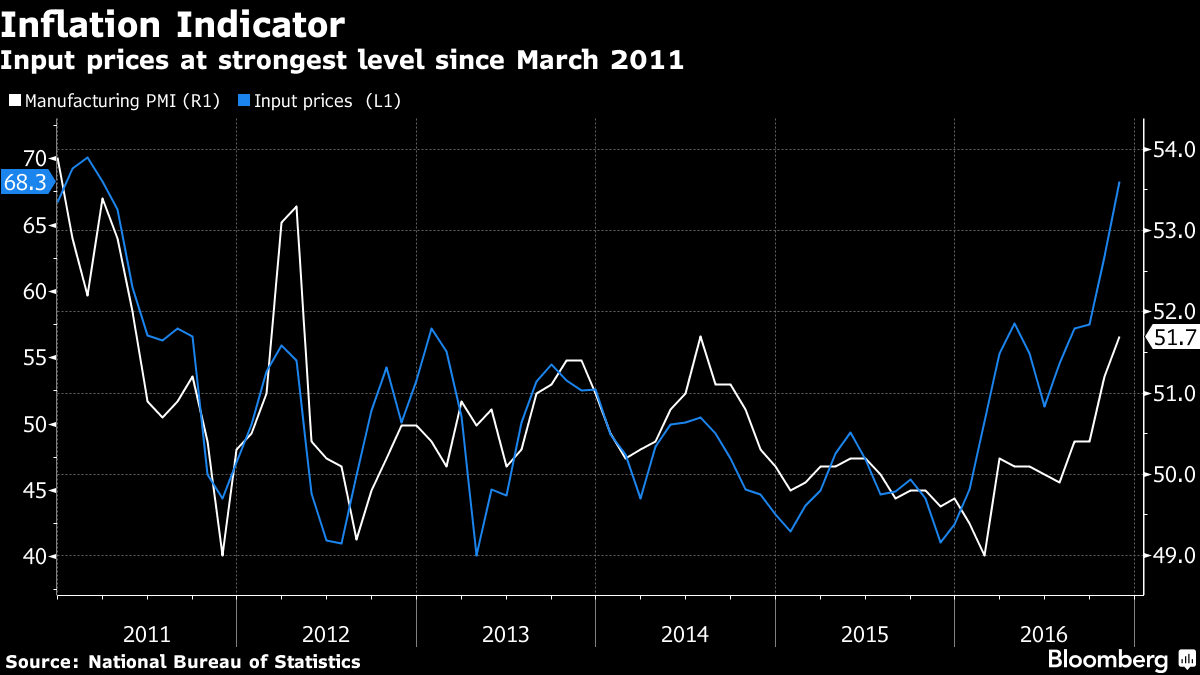

O ile ryzyka w postaci pęknięcia bańki na rynku nieruchomości wciąż są obecne, to te związane z wywoływaniem globalnej presji deflacyjnej mogą nieco zanikać. Kiedy w sierpniu 2015 roku PBoC po raz pierwszy zdewaluował kurs juana rynki na całym świecie zareagowały potężnie. Więcej o sytuacji w drugiej, największej gospodarce świata pisałem na początku roku. Od tego czasu sporo się zmieniło. Nastroje zdecydowanie się poprawił, co widać szczególnie po przemysłowym indeksie PMI oraz subindeksie cen płaconych przez producentów (ich zwyżka sugeruje także wyższe ceny dla konsumenta, kreując rosnącą presję inflacyjną).

Cały rok 2016 charakteryzował się właściwie trwałym wzrostem, wyjątkiem było zawirowanie w drugim kwartale, jednak przypisywane ono było globalnemu ryzyku odnośnie do czerwcowego referendum w Wielkiej Brytanii. Jakby tego było mało w październiku zwyżkował również indeks usługowy z 54 do 54,7.

Sprawdź: Bank Anglii zmienia zasady gry. Rzut oka na przyszłość GBP

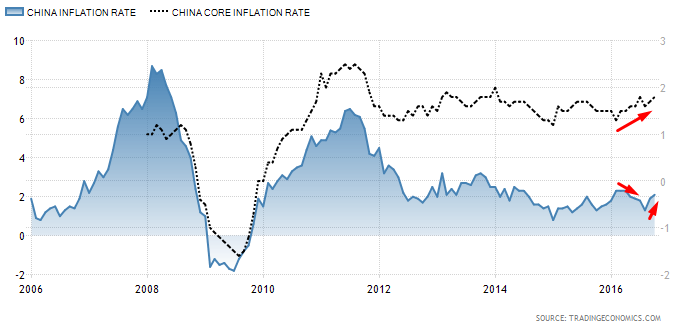

Jeśli trend ten się utrzyma w najbliższych miesiącach możemy zobaczyć rosnące wskaźnik inflacyjne w Chinach, które nomen omen już ostatnim razem pokazały iskrę. Minione dwa miesiące charakteryzowały się zdecydowanie wyższymi wartościami CPI, co w średnim horyzoncie czasowym powinno się utrzymać, biorąc pod uwagę powyższy wykres.

Z drugiej strony od początku roku ceny ropy i innych taniejących surowców mocno ciążyły na mierniku CPI. Podczas gdy ten spadał przez większość roku, bazowa inflacja CPI (wykluczająca między innymi ten aspekt) wspięła się na coraz to wyższe pułapy. Jeśli trendy wzrostowe zostaną utrzymane, będzie to poważny kontrybutor do zmiany postrzegania inflacji na całym świecie. Jeśli zaś Trump również spełni swoje pro-inflacyjne zamiary, wówczas otrzymamy dwa, największe na świecie silniki gospodarcze ukierunkowane na wzrost cen. Takiej mieszanki nie będzie można bagatelizować.

Zagrożeniem dla całej tej sytuacji jest wspomniana przeze mnie wcześniej sytuacja na rynku nieruchomości. Nie jest tajemnicą, że sprzedaż mieszkań i domów w Chinach słabnie, trend ten ma utrzymać się w przyszłości, tym samym szkodząc inwestycją i ostatecznie producentom. Warto nadmienić, że to właśnie wydatki infrastrukturalne będę prawdopodobnie motorem napędowym PKB za ostatni kwartał tego roku osiągając magiczną barierę 6,7%. Z drugiej strony wyższe stopy inflacji to wyższe rentowności obligacji oraz wyższy koszt pieniądza. Biorąc to pod uwagę w Chinach (i nie tylko) możemy zacząć dostrzegać kłopoty z obsługą zadłużenia. W takim scenariuszu możemy również słyszeć o coraz większej ilości bankructw i niespłaconych nieruchomości, co potencjalnie kreowałoby ogromną podaż na rynku wtórnym, ciążąc ponownie cenom.

Na ten moment PBoC nie ma wiele do zrobienia jeśli chodzi o ustawienia polityki monetarnej. Wzrost gospodarczy jest w rozsądnych granicach, zaś inflacja przyspiesza. Obecnie jest jednak czas i potrzeba zająć się redukcją ogromnego zlewarowania (bardzo wysokie wskaźniki dźwigni finansowej) chińskich firm, które mając coraz tańszy koszt kapitału obcego postanowiły coraz większą część swoich aktywów finansować właśnie nim. Krótko dodam, że dźwignia w czasach dobrej koniunktury pomaga poprzez zmniejszenie sumy zysku do opodatkowania i podniesienie wskaźników rentowności kapitału własnego. Z drugiej strony w przypadku kryzysu sprzedaży powoduje ona stały koszt przedsiębiorstwa (odsetki), który w skrajnych sytuacjach może przewyższać zyski, generując realne straty firm (co nie występuje w przypadku firmy nie korzystającej z dobrodziejstw tego mechanizmu – wyłączając koszy stałe).

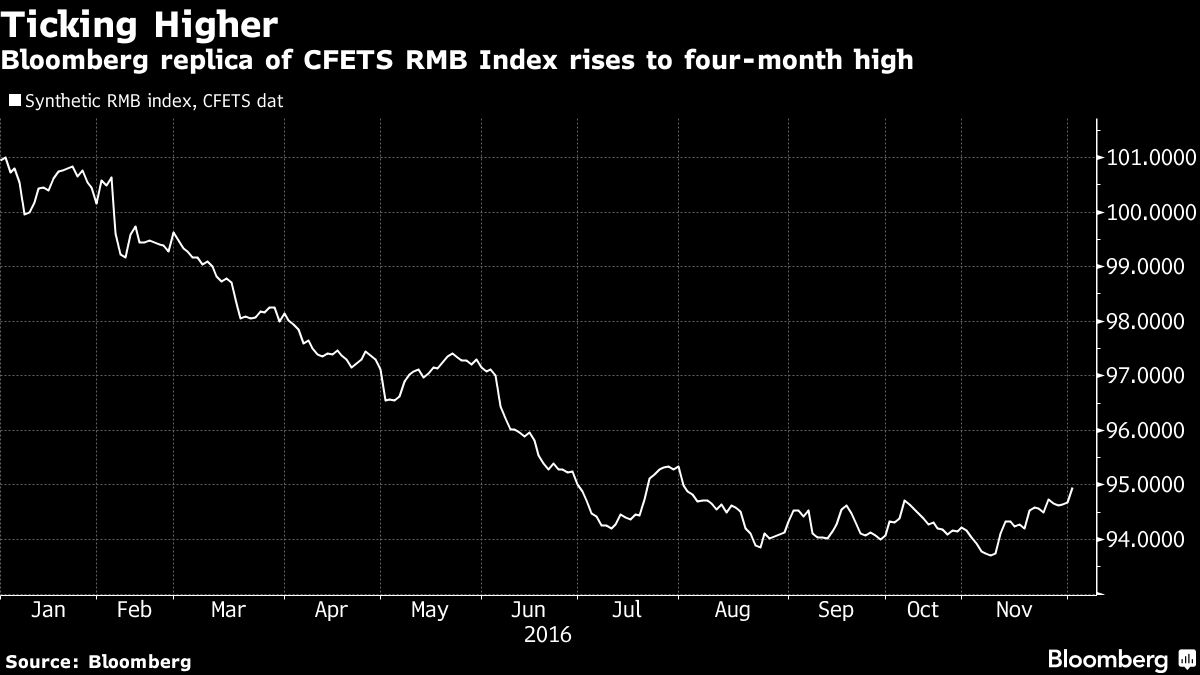

Na koniec jeszcze jeden dowód, który może sugerować mniejszą presję deflacyjną. Podczas gdy notowania renminbi tracą względem USD, koszyk tożsamej waluty względem 13 głównych, azjatyckich partnerów handlowych w ostatnim czasie umocnił się, aprecjonując juana do najwyższego poziomu od czterech miesięcy. Z kolei wydaje się, że PBoC jest coraz bardziej skupiony na utrzymania stabilnego koszyka walutowego, aniżeli stricte kursu USDCNY.