Od kilku kwartałów sytuacja ekonomiczna w Polsce jest wyśmienita. Mocniejsza pozycja pracownika przyczyniła się do znacznego poprawienia nastroju konsumentów, co pchnęło w górę wydatki konsumpcyjne, a to z kolei przełożyło się na solidne tempo wzrostu gospodarczego. Zadłużenie sektora finansów publicznych obniża się, a polski przemysł jest bardziej niż się wydawało odporny na załamanie tegoż w Europie zachodniej. Swego rodzaju łyżką dziegciu była dynamika inwestycji sektora prywatnego, która pomimo sprzyjających czynników (korzystne perspektywy popytowe, wysoki poziom wykorzystania mocy produkcyjnych, niski koszt pozyskania kapitału) pozostawała umiarkowana. Tutaj z pomocą przyszły inwestycje publiczne, co korelowało z kalendarzem wyborczym (ubiegły rok to wybory samorządowe, w tym roku do PE i krajowego parlamentu). Niemniej jednak pierwszy kwartał nowego roku sugeruje, że również inwestycje prywatne mogły ożywić się, co w połączeniu z inwestycjami publicznymi może zwiększyć znaczenie tego silnika w całym wzroście gospodarczym Polski w bieżącym roku.

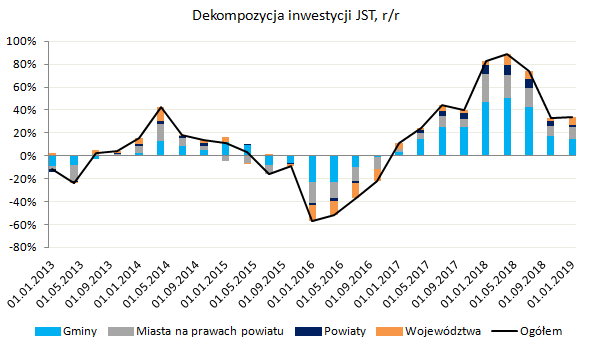

Po potężnym zrywie inwestycji samorządowych w ubiegłym roku (efekt przyspieszonych wydatków przez wyborami), ostatni kwartał 2018 oraz pierwszy kwartał 2019 roku przyniósł wyhamowanie tegoż wzrostu. W pierwszych trzech miesiącach obecnego roku roczna dynamika inwestycji JST w cenach bieżących wyniosła 33,8 proc. Jak to zwykle bywa, największy wkład we wzrost pochodził z poziomu inwestycji gminnych, a bardzo kiepsko wypadły inwestycji na poziomie powiatów, których roczna dynamika wzrostu była najniższa od początku 2017 roku. Skalę wzrostu inwestycji sektora publicznego obrazuje również trend w produkcji budowlano-montażowej, a ściślej mówiąc firmy zajmujące się budową obiektów inżynierii wodnej i lądowej. Właśnie ta kategoria sektora odpowiada za lwią część inwestycji publicznych, a tak się składa, że dynamika wzrostu produkcji budowlanej w cenach stałych w 2018 roku była imponująca i wyniosła średnio ponad 21 proc. w ujęciu rocznym. Dla porównania w roku 2017 wielkość ta znalazła się na poziomie 12,5 proc., zaś w roku 2016 na poziomie -14,7 proc. Choć w pierwszych czterech miesiącach bieżącego roku impet ten nieco osłabł, to średnia dynamika na poziomie 11,6 proc. wciąż pozwala sądzić, że inwestycje publiczne pozostają na przyzwoitym poziomie. Właśnie dlatego ożywienie inwestycji firm prywatnych jest tak potrzebne polskiej gospodarce. Warto również nadmienić, że wkład do ogółu produkcji budowlanej ze strony firm zajmującymi się robotami inżynierii wodnej i lądowej w ubiegłym roku był średnio większy niż 50%.

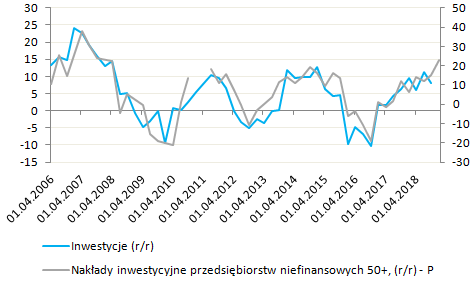

Tymczasem dane za pierwszy kwartał odnośnie do nakładów inwestycyjnych firm zatrudniających co najmniej 50 pracowników pozwalają sądzić, że wraz z nowym rokiem ruszyły inwestycje prywatne. W cenach bieżących dynamika tychże inwestycji wyniosła 22,9 proc., wobec 15 proc. w poprzednim kwartale. Jeszcze lepiej wygląda struktura tego wzrostu, która wskazuje na znaczny udział przetwórstwa przemysłowego, co dodatkowo stanowi podporę dla bieżącej sytuacji polskiego przemysłu (wyjątkowa odporność na zachodnioeuropejskie spowolnienie). W ujęciu rocznym dynamika inwestycji w przetwórstwie wzrosła do 17,9 proc., wobec zaledwie 8 proc. w ostatnim kwartale ubiegłego roku. Była to najwyższa odnotowana dynamika od połowy 2015 roku. Z danych tych można zatem wywnioskować, że przedsiębiorstwa sektora przemysłowego nie boją się podejmować decyzji inwestycyjnych nawet w obliczu krachu w niemieckim przemyśle, z jakim mieliśmy do czynienia na przełomie roku. Znaczący wzrost odnotowano również w inwestycjach sektora usługowego, gdzie najmocniej rosły inwestycje w informacji i komunikacji oraz administrowaniu i działalności wspierającej (powyżej 30 proc.). Solidnie wypadł również sektor związany z obsługą rynku nieruchomości, który pomimo niekorzystnej bazy zdołał wzrosnąć w ujęciu rocznym o ponad 20 proc. W tym miejscu warto nawiązać do wątku odnośnie do perspektywy inflacyjnej w polskiej gospodarce. Wspominałem wówczas o wzroście znaczenia usług w ogóle wzrostu wskaźnika HICP. Gdyby trend ten dalej postępował można wówczas przypuszczać, że sektor usług w Polsce nabiera rozpędu, co korelowałoby z podnoszeniem cen i zwiększaniem nakładów inwestycyjnych w obliczu solidnego popytu konsumpcyjnego (efekt korzystnej sytuacji na rynku pracy z punktu widzenia pracownika oraz stymulacja fiskalna). Trzecią składową do ogółu inwestycji firm “50+” była energetyka, czyli sektor mocno czerpiący z dotacji UE. W pierwszym kwartale dynamika wzrostu tamże wyniosłą 45,8 proc., najmocniej od czterech lata (choć po części jest to efekt niskiej bazy odniesienia).

W tym miejscu warto powiązać również wątek funduszy UE i jego wkład do wzrostu inwestycji prywatnych w kraju. Zauważmy, że obecna perspektywa unijna kończy się w przyszłym roku, a to oznacza, iż szczyt dofinansowań do projektów inwestycyjnych wciąż przed nami. Aspekt ten był już wskazywany przez obserwatorów rynku w roku poprzednim, jednak nie zmaterializował się. Jednakże, wraz ze zbliżaniem się do końca perspektywy 2014-2020 prawdopodobieństwo zrywu w inwestycjach prywatnych rośnie. Na koniec tejże myśli chciałbym również nadmienić, że w ostatnim czasie niektóre firmy wskazywały na wyższe koszty pracy jako powód do zahamowania inwestycji (wzrost kosztów). Z drugiej strony przecież mogłoby się wydawać, że właśnie drożejąca siła robocza powinna sprzyjać inwestycjom w celu przejścia na produkcję mniej pracochłonna. Choć koszty pracy rosną w ostatnich dwóch latach, to w relacji do wydajności pracy (tzw. jednostkowe koszty pracy) pozostają na względnie stabilnym i niskim na tle UE poziomie. Z tego wynika, że choć dynamika wynagrodzeń rośnie, to idzie za tym wzrost produktywności pracy, co powinno ograniczać obawy związane z nadmiernymi kosztami pracy. Inną kwestią są koszty energii elektrycznej, które wraz z początkiem drugiej połowy roku ulegną znacznej podwyżce tego sektora firm.

Ekspansja fiskalna i nadwyżka budżetowa w Polsce?

Reasumując, pomimo świetnej kondycji gospodarczej nad Wisłą, dynamika inwestycji prywatnych pozostawała daleka od ideału. Stopa inwestycji znajduje się także znacznie poniżej wskazywanych przez premiera Morawieckiego poziomie. Niemniej jednak, pierwsze dane o inwestycjach firm sektora “50+” pozwalają sądzić, że pewna zmiana w strukturze inwestycji miała miejsce w pierwszym kwartale. Ponadto, biorąc pod uwagę dane odnośnie do bilansu płatniczego za marzec (znaczna redukcja deficytu na rachunku obrotów bieżących) wydaje się, że mamy sporą szansę na zaskoczenie in plus w przypadku inwestycji ogółem (z wyższym wkładem inwestycji prywatnych) oraz nieco bardziej stłumioną dynamikę konsumpcji prywatnej – finalny raport o PKB za drugi kwartał poznamy 31 maja. Począwszy od drugiego kwartału konsumpcja prywatna będzie dodatkowo napędzana przez stymulację fiskalną, stąd import powinien dalej rosnąć, generując lekko ujemny wkład eksportu netto do rocznej dynamiki PKB (wiele będzie zależało od popytu zagranicznego). W takim środowisku dynamika wzrostu PKB w całym roku powinna ustabilizować się w okolicy 4,5% w ujęciu rocznym, tylko nieznacznie poniżej ubiegłorocznego poziomu. Największego ryzyka dla tego poglądu należy upatrywać za granicą w postaci nasilenia się protekcjonizmu.