Wraz z istotną poprawą na rynku pracy w Polsce, ale także i innych gospodarkach na świecie, naturalną koleją rzeczy było ożywienie dyskusji na temat wpływu tejże zmiany na procesy inflacyjne. Niemniej jednak, wbrew teorii ekonomicznej, do tej pory nie doświadczyliśmy znacznego wzrostu dynamiki cen w największych gospodarkach świata. W Polsce schemat ten był do tej pory podobny. Choć na przełomie roku możemy ujrzeć wzrost rocznej zmiany wskaźnika CPI nawet w rejon 4%, to jednak w dalszej części roku moim zdaniem będziemy zbiegać w kierunku celu inflacyjnego NBP, tj. 2,5% z odchyleniem jednego punktu procentowego w każdą ze stron.

W dzisiejszej analizie chciałbym nieco nawiązać do publikacji sprzed ponad 2 lat, która dotyczyła płac i produktywności pracy we współczesnej gospodarce. W związku z tym, w niniejszym opracowaniu obrazuję jak na przestrzeni ostatnich lat zmieniała się produktywność czynnika pracy w wybranych gospodarkach, oraz dlaczego czynnik ten powinien cementować obecny status quo w Radzie Polityki Pieniężnej.

Pomiar produktywności pracy nie jest łatwy, a przy jego kalkulacji zapewne popełnia się wiele błędów. Niemniej w skali makro wydaje się, że innego podejścia jeszcze nie wypracowano. W związku z tym, produktywność pracy mierzymy zazwyczaj jako relację produkcji do ilości przepracowanych godzin tudzież pracowników. Z tego pierwszego podejścia korzysta Organizacja Współpracy Gospodarczej i Rozwoju (OECD), z których danych korzystałem w niniejszej analizie. Analizując okres ponad 20 lat można zauważyć, że Polska zrobiła ogromny postęp na tym polu w relacji nie tylko do najbardziej rozwiniętych gospodarek, gdzie z przyczyn naturalnych tempo wzrostu jest niższe, ale również w porównaniu z gospodarkami sąsiednimi jak Węgry czy Czechy. Od 1995 roku produktywność pracy w polskiej gospodarce więcej niż podwoiła się, zaś w analogicznym okresie wzrosty w wybranych gospodarkach, jak i również w całym bloku państw OECD, nie przekroczyły 50%. Odnosząc się do średniego wzrostu produktywności wśród wszystkich krajów OECD (33%) możemy zauważyć, że Polska na tym tle odnotowała ponad trzykrotnie szybszą dynamikę wzrostu (119%). Warto również zauważyć, że ostatni kryzys nie wywołał zauważalnego spadku produktywności pracy w Polsce (a także w USA), co było wyraźnie widoczne w przypadku Niemiec czy Japonii.

Ewolucja polskiego eksportu lekiem na zapaść w Niemczech?

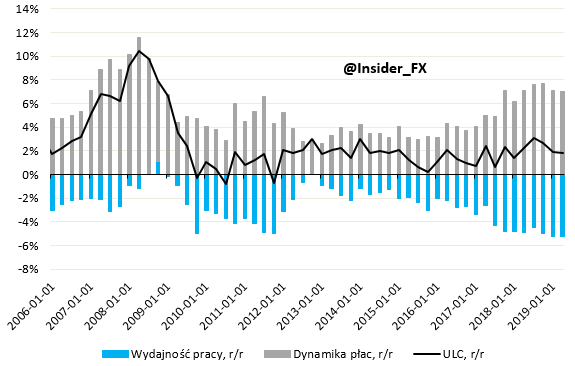

W mojej opinii, relatywnie szybsze tempo wzrostu produktywności pracy było czynnikiem wspierającym ostatnią poprawę dynamiki wzrostu wynagrodzeń nad Wisłą, której nie doświadczyliśmy w innych gospodarkach pomimo równie napiętej sytuacji na rynku pracy. Na tej płaszczyźnie możemy próbować wyjaśniać obecny fenomen braku wyższej inflacji. W Polsce wzrost jednostkowych kosztów pracy jest hamowany właśnie przez względnie wysokie tempo wzrostu produktywności (z kwartalnych danych GUS możemy dojść do podobnych wniosków). Z kolei w innych gospodarkach jak choćby USA, Niemcy czy Japonia, jednostkowe koszty pracy pozostają stłumione, gdyż ani wzrost płac, ani wydajność pracy nie ulegają znaczącej zmianie.

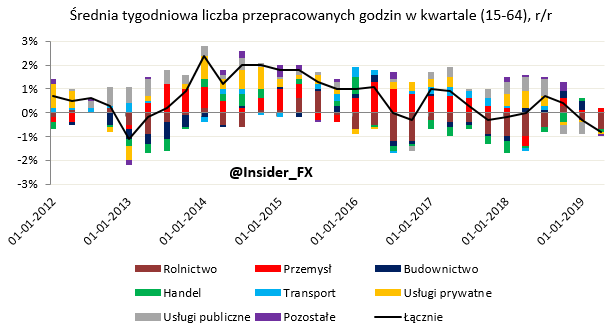

Poprawa produktywności pracy widoczna jest także na innej płaszczyźnie, w postaci braku wzrostu liczby przepracowanych godzin. Co więcej, roczna dynamika średniej, tygodniowej liczby przepracowanych godzin w kwartale nawet obniżała się w ostatnich latach. Z takim trendem mamy do czynienia nieprzerwanie mniej więcej od 2015 roku, tymczasem roczna dynamika wzrostu produktywności mocniej przyspieszyła od 2016 roku. Tym samym, gospodarka była w stanie wygenerować wyższą produkcję nawet przy mniejszej liczbie przepracowanych godzin (taki schemat byłby również możliwy, gdyby tempo wzrostu gospodarczego było wyższe od tempa wzrostu ilości przepracowanych godzin, tj. gdyby dynamika wzrostu liczby przepracowanych godzin nie była ujemna). W podziale na sektory możemy zauważyć, że największe spadki liczby przepracowanych godzin odnotowaliśmy w rolnictwie oraz handlu. Z kolei na plus ogólnej dynamiki działały sektory przemysłowy i usług prywatnych. W tym miejscu warto dodać, że taka zależność nie będzie trwała w nieskończoność, stąd utrzymanie się spadkowej trajektorii w liczby przepracowanych godzin będzie z biegiem czasu ciążyć wzrostowi. To nie oznacza jednak, że produktywność pracy musi wyraźnie zniżkować, jeśli tylko redukcja tempa wzrostu gospodarczego nie będzie wyższa od tejże w liczbie przepracowanych godzin.

Moja przyszła emerytura – analiza zmienionego systemu

Z punktu widzenia NBP taki stan rzeczy jest dość uspokajający. Mianowicie, wyższe tempo wzrostu wynagrodzeń (czynnik inflacyjny) jest kompensowany przez wyższe tempo wzrostu produktywności pracy (czynnik dezinflacyjny). W rezultacie, roczna dynamika wzrostu jednostkowych kosztów pracy pozostawała stabilna na przestrzeni ostatniej dekady. Ponadto, w kierunku utrzymania obecnego statusu quo w gremium RPP działają także inne czynniki. Wśród nich możemy wymienić równowagę zewnętrzną polskiej gospodarki (rachunek bieżący, saldo inwestycji portfelowych i zagranicznych), egzogeniczny charakter inflacji (ryzyko szerszego rozlania się tegoż czynnika do gospodarki wydaje się ograniczone), relatywnie niskie tempo wzrostu akcji kredytowej, umiarkowane wzrosty cen na rynku nieruchomości w relacji do wzrostów płac oraz raczej dezinflacyjne środowisko zagraniczne.

Co do ostatniego punktu skupić się należy przede wszystkim na strefie euro, gdzie Europejski Bank Centralny nie oczekuje osiągnięcia celu inflacyjnego aż do końca 2021 roku i to już po uwzględnieniu ostatnio ogłoszonego pakietu stymulacyjnego. Aspekt ten jest istotny z ekonometrycznego punktu widzenia, gdyż związek przyczynowy między indeksami CPI dla strefy euro i Polski jasno wskazuje na jednokierunkową zależność w stronę polskiej gospodarki. W związku z tym nie uważam, że w przyszłym roku Rada będzie zmuszona do podwyżek stóp procentowych, ale również i do ich obniżek biorąc pod uwagę obecną funkcję reakcji RPP. W mojej opinii ewentualna obniżka mogłaby mieć miejsce dopiero przy spadku wzrostu gospodarczego poniżej poziomu potencjalnego. W praktyce oznacza to, iż roczne tempo wzrostu realnego PKB musiałoby spaść w przyszłym roku poniżej 3%, co nie jest moim scenariuszem bazowym.