Wczorajszy wynik posiedzenia Rezerwy Federalnej z jednak strony nie powinien być żadnym zaskoczeniem, gdyż prawie nikt nie spodziewał się podwyżki stóp. Z drugiej strony komunikat jak i konferencja były dość jastrzębie, mimo to amerykański dolar znalazł się pod wyraźną presją spadkową. Z czego to może wynikać?

Najpierw przedstawmy jednak argumenty przemawiające za podwyżką stóp na kolejnym posiedzeniu (na którym mamy również konferencję prasową – grudzień). Już samo głosowanie zdaje się wyraźnie wskazywać, że podział wśród członków Komitetu jest coraz większy. Aż 3 członków optowało za podwyżką już we wrześniu, podczas gdy ostatnimi razy tylko Mester była dysydentem. Co ważniejsze, wśród chcących podwyżki znalazł się Rosengren, który nie tak dawno wyrażał gołębie stwierdzenia, lecz w ostatnim czasie zaczynał brzmieć coraz bardziej jastrzębio. Do tego grona dołączyła jeszcze George.

Ponadto w komunikacie FED znalazł się fragment z wypowiedzi Yellen z Jackson Hole mówiący o tym, iż argument za podwyżką stóp procentowych zwiększył się, lecz FED zdecydował – póki co – zaczekać w celu ujrzenia dalszego progresu w dążeniu do swoich celów (inflacja plus pełne zatrudnienie). To wyraźny znak, że sytuacja od sierpnia nie zmieniła się, co potwierdziła sama Yellen mówiąc, że oczekuje jednej podwyżki w tym roku.

Przeczytaj koniecznie: Raport surowcowy – Pszenica (obszerna analiza fundamentalna)

Kolejną oznaką tego, że FED chciał podtrzymać wysokie oczekiwania za grudniową podwyżką jest stwierdzenie Yellen, iż utrzymywanie tempa wzrostu miejsc pracy na poziomie 180 tys. miesięcznie nie wydaje się możliwe co oznacza, że poprzeczka przed kolejnym raportem z rynku pracy jest nieco niższa. O ile nie zobaczymy żadnego dramatycznego spadku, tak jak to było w maju, ten element mandatu FED powinien przemawiać za ruchem stóp w górę. Co jednak osłabiło USD?

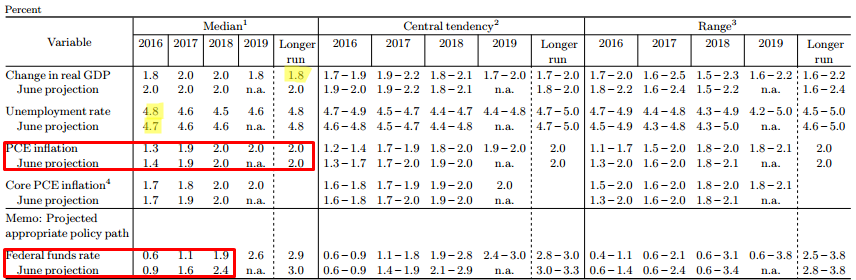

Po pierwsze opublikowane, nowe prognozy makroekonomiczne. O ile oczekiwana stopa bezrobocia na poziomie 4,8% względem 4,7% w czerwcu nie jest czymś strasznym, o tyle długoterminowy wzrost gospodarczy na poziomie 1,8% może już budzić wątpliwości. FED wyraźnie, bo o 0,2pp zrewidował również wartość realnego PKB na ten rok. Niemniej zaskakującym jest również to, że do 2018 roku mamy widzieć wzrost na poziomie 2%, zaś później ustabilizowanie się tej figury na pułapie 1,8%. Co ciekawe, w tym samym czasie FED wciąż utrzymuje niezmienioną projekcję inflacyjną, jednocześnie Yellen wyraziła obawy, iż produktywność prawdopodobnie pozostanie na niskim poziomie. Skąd w takim razie ma wynikać presja inflacyjna?

Zdaniem Yellen presja inflacyjna ma płynąć przede wszystkim z rynku pracy. Zacieśniające się warunki na nim (niższa stopa bezrobocia i kurcząca się podaż, chętna do podjęcia pracy) mają skutkować rosnącą presją płacową, która zdaniem szefowej FED ma dalej rosnąć w kolejnym roku, być może w wyższym tempie niż dotychczas. Nadzieje te poparte są prognozami niskiej stopy bezrobocia. Niemniej, co warte podkreślenia to fakt, że po spadku stopy bezrobocia do poziomu 4,5% w 2018 ma ona ustabilizować się w długim terminie na pułapie 4,8%. Tym samym można podejrzewać, że na tym pułapie FED dostrzega tzw. naturalną stopę bezrobocia. Tym samym spadek poniżej jego powinien generować mocniejszą presję płacową, gdyż oznaczać powinien czasowe przegrzanie rynku pracy. Jak będzie zobaczymy, niemniej konkluzją jest to, że znacznie większa waga spływa teraz na płace aniżeli na samą zmianę zatrudnienia, o czym pisałem dość szczegółowy już przed posiedzeniem FED.

Powodem za wyprzedażą USD jest również wyraźna obniżka oczekiwanej ścieżki stóp procentowych. Zmiana w przyszłym roku z poziomu 1,6% do 1,1% oznacza redukcję dwóch potencjalnych podwyżek. Biorąc pod uwagę fakt, że FED oczekiwał aż czterech podwyżek w grudniu 2015, zaś najprawdopodobniej otrzymamy tylko jedną, rzuca to cień na zacieśnianie polityki. Pod tym względem ważne będą również ostateczne projekcje na przyszły rok, które zostaną opublikowane w grudniu. Będą one tym ważniejsze, jeśli FED podwyższy stopy, pokażą wówczas one jak agresywnie nastawiony jest Komitet na tempa podwyżek.

Konkludując, osobiście sądzę, że wyprzedaż dolara w reakcji na FED jest mocno przereagowana. Jeśli kolejne payrolle pokażą wzrost nawet poniżej 180 tys., ale będą okraszone wzrostem tempa płac, zaś na rynku globalnym nie wydarzy się nic nadzwyczajnego wydaje się, że będzie to warunek konieczny i dostateczny do podwyżki kosztu pieniądza w grudniu. Biorąc pod uwagę wczorajsze działania Banku Japonii i oczekiwany wzrost popytu na krótkim końcu krzywej rentowności (spadek rentowności) sądzę, że obecnie najciekawszymi walutami do sprzedaży względem USD są JPY, AUD oraz NZD.