Polityka monetarna na świecie jest coraz bardziej zacieśniana, a największe banki centralne zaczynają ściągać nadmiar pieniądza z rynku, choć w dalszym ciągu mamy takie gospodarki, które ani myślą o takich ruchach – Szwajcaria (dzisiaj SNB nie zmienił swojego nastawienia co do kursu polityki pieniężnej) oraz Japonia. Zmiana kierunku polityki monetarnej jest sterowana przede wszystkim przez Rezerwę Federalną, niemniej w czwartek otrzymaliśmy skinienie ze strony centralnych banków Wielkiej Brytanii oraz Norwegii. Tak się również składa, że zarówno norweska korona, jak i funt szterling są jedynymi z najmocniej wyprzedanych walut w grupie G10, co może kreować interesujące okazje inwestycyjne w długim okresie.

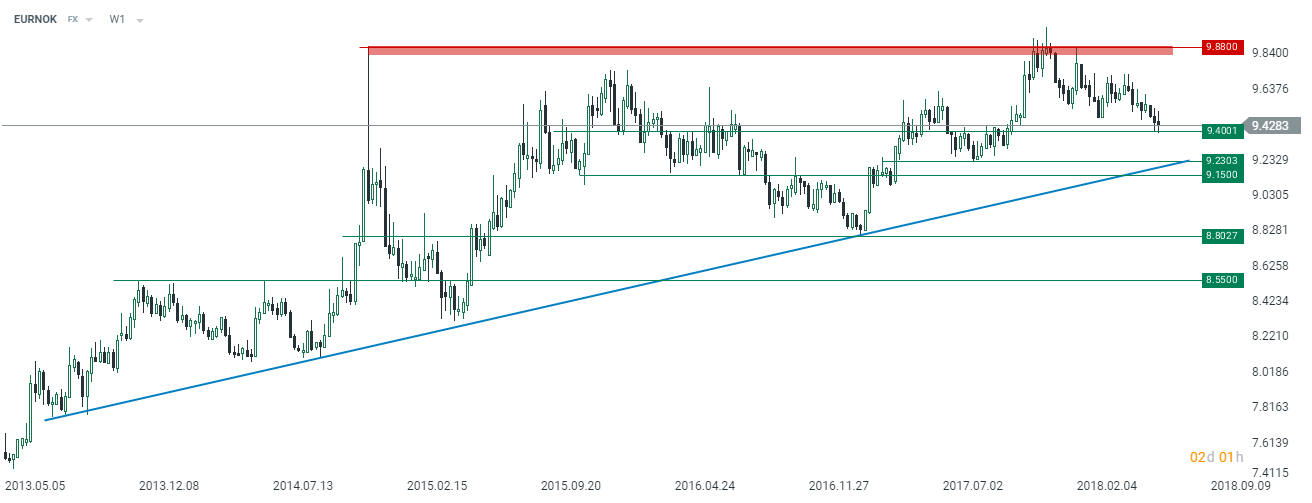

Już od pewnego czasu wskazuję, że waluty skandynawskie (NOK, SEK) mogą być jednymi z ciekawszych walut w dłuższym okresie, między innymi z uwagi na fakt, że obydwa banki centralne przygotowują się bardzo poważnie do początku zacieśniania monetarnego. Ostatnio pozytywnie o norweskiej koronie wypowiadałem się w marcu, od tego momentu para EURNOK zniżkowała z rejonu 9,55 do 9,40 – istotnego poziomu technicznego o jakim wówczas pisałem. Tymczasem Norges Bank zapewnił dzisiaj kolejne powody do aprecjacji lokalnej korony sugerując, że obecny bilans ryzyk wraz z perspektywą gospodarczą implikują możliwą podwyżkę stóp procentowych już na posiedzeniu we wrześniu. Rynkowe stopy procentowe poszybowały w górę bezpośrednio po publikacji komunikatu banku, niemniej jednak wycena wrześniowej podwyżki wciąż pozostaje dość stłamszona. Około godzin południowych spread między 3-miesięczną stawką FRA (kontrakt na stopę na rynku pieniężnym zaczynający się właśnie we wrześniu) a 3-miesięczną stopą rynku międzybankowego NIBOR oscylował w granicy 15 punktów bazowych sugerując, że rynek wycenia 25-puntkową podwyżkę kosztu pieniądza w około 60%. Wynik ten nie wydaje się wygórowany, stąd w mojej ocenie NOK może mieć wciąż potencjał do aprecjacji w horyzoncie najbliższych tygodni.

Całkiem sporym zaskoczeniem była również decyzja Banku Anglii, gdzie mimo zerowych oczekiwań odnośnie do zmiany stóp procentowych w czerwcu notowania funta mocno zyskały. Takowyc ruch był pochodną dwóch czynników. Po pierwsze, liczba głosów za podwyżką stóp zwiększyła się z 2 do 3 (konsensus zakładał tylko głosy McCafferty’ego oraz Saundersa) za sprawą głównego ekonomisty BoE Haldane’a. Drugim powodem umocnienia się funta było stwierdzenie odnośnie do programu luzowania ilościowego. Mianowicie, ostatnim razem BoE sugerował, że nie zacznie rozważania sprzedaży nagromadzonych w bilansie obligacji (proces zaczęty nie tak dawno przez Fed) do czasu, kiedy główna stopa procentowa nie osiągnie poziomu 2%. W czerwcu estymacja ta została zrewidowana do 1,5% sugerując bardziej jastrzębie apetyty tamtejszych władz monetarnych. Choć to wciąż 100 punktów bazowych i poziom ten jest mało prawdopodobny do końca 2020 roku, to BoE wskazał, że zamierza zmienić kierunek w swojej polityce.

Wybory, bank Turcji i przyszłość tamtejszej waluty

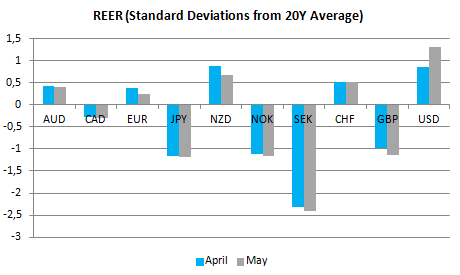

Generalnie członkowie BoE zgodzili się, że zastój na rynku pracy zanika (tożsame komentarze padły z ust Carney’a podczas ostatniej konferencji prasowej), co powinno gwarantować stopniowe podwyżki stóp. Z drugiej strony członkowie optujący za podniesieniem kosztu pieniądza argumentowali to zarysowującym się ryzykiem w postaci zwiększonej presji płacowej, co w mojej opinii jest uzasadnione na obecnym etapie cyklu koniunkturalnego. Ogólnie rzecz biorąc jeszcze przed dzisiejszym posiedzeniem sierpniowa podwyżka była mało realna, teraz jej prawdopodobieństwo wzrosło do około 65-70% wskazując, iż ruch ten jest całkiem prawdopodobny. Mając na uwadze fakt, że zarówno NOK jak i GBP pozostają jednymi z mocniej niedowartościowanych walut G10 (na podstawie koncepcji REER jw.) wydaje się, że zamiana postawy banków centralnych może zaowocować umocnieniem lokalnych walut. Zauważmy również, że w maju spadła wycena niemalże wszystkich walut z wyjątkiem amerykańskiego dolara, co było oczywiście związane z jego szeroką aprecjacją.

Notowania EURNOK dotarły obecnie do wspomnianego wcześniej wsparcia przy 9,40, którego przebicie mogłoby otworzyć drogę w kierunku długoterminowej linii trendowej. Na przestrzeni kolejnych tygodni linia ta może być jak najbardziej osiągalna z uwagi na zmianę stanowiska Norges Banku. W horyzoncie przekraczającym nadchodzący kwartał spodziewam się stopniowych spadków EURNOK (podobnie jak z resztą na rynku EURSEK).

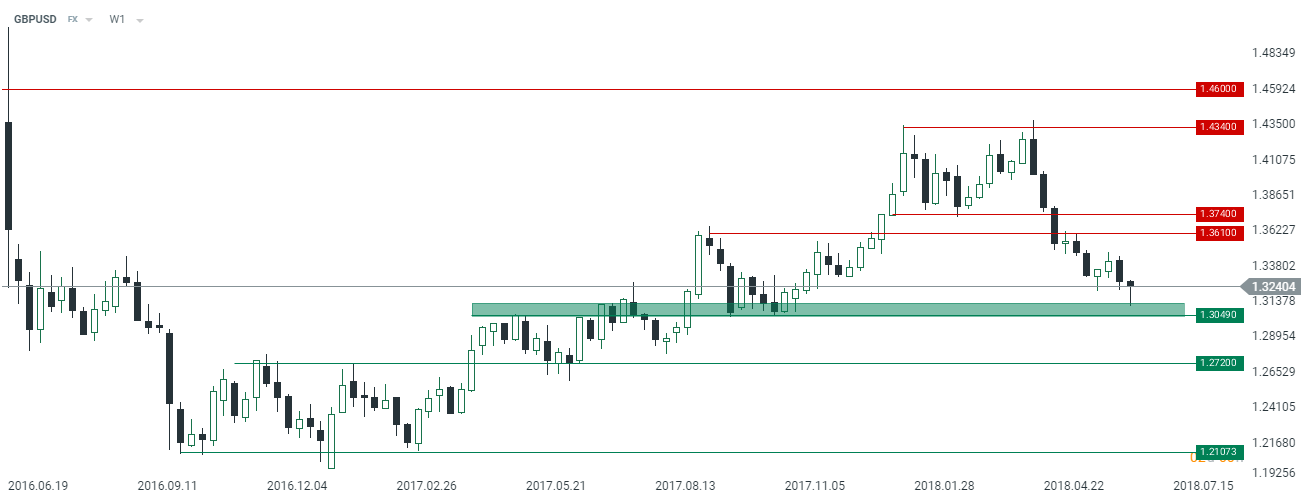

Z kolei z punktu widzenia funta bieżący tydzień może być krytyczny dla jego dalszej perspektywy. Dane makroekonomiczne w Wielkiej Brytanii w ostatnim czasie uległy poprawie (w tym sprzedaż detaliczna ostatnio zaskoczyła mocno na plus), co powinno działać na korzyść GBP. Technicznie poziom w okolicy 1,3050 wydaje się mocnym wsparciem, stąd w mojej opinii w horyzoncie kolejnych tygodni realne jest odbicie w kierunku 1,3610/1,3740. Pogląd ten jest również pochodną oczekiwanego zakończenia ruchu wzrostowego na USD.