Waluty z Antypodów nie radziły sobie specjalnie dobrze względem amerykańskiego dolara w kończącym się roku. Na dwa tygodnie przed ostatnią sesją na rynku walutowym NZD stracił 2,3%, zaś notowania AUD obniżyły się o 2,8% od początku roku. Na uwagę zasługuje fakt, że USD najmocniej zyskał do walut skandynawskich jak SEK (5,8%), NOK (4,3%) oraz DKK (3,1%), które przecież przed rokiem, ale także od dłuższego czasu, wymieniane były wśród grona najbardziej niedowartościowanych (wchodzenie w szczegóły to jednak temat na inną analizę). Po drugiej stronie zestawienia znalazł się CAD (3,7%) oraz GBP (2,7%). Z kolei notowania CHF oraz JPY w zasadzie nie uległy żadnej zmianie względem amerykańskiej waluty. W dzisiejszej analizie chciałbym skupić na dwóch walutach – NZD, AUD – oraz zarysować ich perspektywę na 2020 rok.

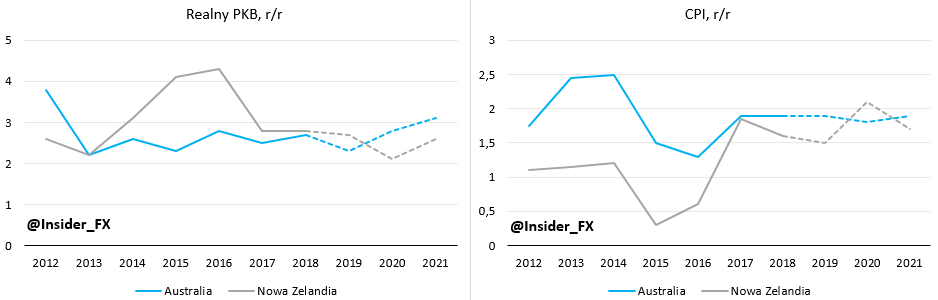

Obydwa banki centralne dokonały obniżki głównej stopy procentowej o 75 punktów bazowych w 2019 roku. Różnicą było to, że bank Australii (RBA) dokonał tego w trzech, zaś bank Nowej Zelandii (RBNZ) w dwóch ruchach. Obecnie główne stopy repo wynoszą odpowiednio 0,75% oraz 1%. Próbując kreślić ścieżki dla polityki pieniężnej w tychże gospodarkach warto zajrzeć do ostatnich publikacji banków centralnych, gdzie zawarte są najnowsze projekcje makroekonomiczne. W przypadku prognoz PKB dynamika w 2020 roku w przypadku Australii ma być wyższa w porównaniu z Nową Zelandią (projekcje te nie uwzględniają jednak wpływu pakietu stymulacyjnego, o czym szerzej w dalszej części), lecz głównie przez wyższy szacowany wzrost cen, który w przyszłym roku ma znaleźć się powyżej 2%, przynajmniej według prognoz RBNZ. W roku 2021 w obydwu przypadkach dostrzegamy oczekiwany wzrost realnej dynamiki wzrostu PKB, niemniej to bardzo odległa przyszłość i nie przywiązywałbym do tego większej wagi.

Liczą się dwa aspekty. Po pierwsze fakt, że inflacja ma być wyższa w Nowej Zelandii niż w Australii (cel inflacyjny RBNZ jest niższy niż RBA) oraz poziom nominalnych stóp procentowych (vide poprzedni akapit). Według prezesa RBA Lowe’a efektywna granica dla cięć stóp procentowych wynosi 0,25%, co w praktyce oznacza, iż RBA ma jeszcze miejsce na maksymalnie dwie obniżki stóp, zanim uderzy w ten próg. Choć rynek jest względnie niepewny co do dalszych ruchów na stopach w przyszłym roku, to w mojej opinii jest spora szansa na redukcję już na posiedzeniu w lutym. Takie wnioski wyciągam po publikacji ostatniego protokołu z grudniowego posiedzenia RBA, gdzie wskazano konieczność przeprowadzenia kompleksowej analizy perspektywy gospodarczej na początku kolejnego roku.

[btn text=”Czy Fed faktycznie zaczyna nowe luzowanie ilościowe?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/fed-faktycznie-zaczyna-nowe-luzowanie-ilosciowe/” target=”_blank”]

W przypadku Nowej Zelandii nie mówiło się wprost, gdzie znajduje się granica do dalszych obniżek stóp, jednak prezes Orr także wspominał o poziomie 0,25%. Oznacza to, iż Nowa Zelandia ma nieco większą przestrzeń do cięć, a zatem jest relatywnie dalej od implementacji niekonwencjonalnej polityki, coś co coraz śmielej rozważa RBA (program skupu obligacji skarbowych, ale i być może korporacyjnych). Choć na ostatnim posiedzeniu RBNZ nie wykluczył dalszych redukcji stóp w razie potrzeby, to ogólna retoryka zdaje się sugerować, że na ten moment tryb „wait and see” będzie najwłaściwszy. Co na to rynek, obecnie pełna obniżka o 25pb w Australii wyceniana jest do połowy 2020, zaś w Nowej Zelandii do końca 2020 roku wycenione jest cięcie o mniej niż 10pb.

Wraz z coraz mniej skuteczną polityką monetarną, nacisk zaczyna być w większym stopniu kładziony na politykę fiskalną, jako środek do walki ze spowolnieniem gospodarczym. Prawdą jest, że to właśnie polityka fiskalna może pozytywnie stymulować wzrost gospodarczy w długim okresie, zaś polityka monetarna powinna jedynie korygować krótkoterminowe zaburzenia. Oczywiście luzować politykę fiskalną powinny takie kraje, które mają ku temu przestrzeń, o czym pisałem już wielokrotnie, choćby w przypadku strefy euro.

Jeśli chodzi o kluczowe kraje azjatyckie, to pakiety stymulacyjne zapowiedziały w ostatnim czasie między innymi Japonia, Chiny (relatywnie niewielki) czy właśnie Nowa Zelandia, która planuje pakiet wielkości blisko 4% PKB w średnim terminie. Środki te, 12 mld NZD, mają zostać przeznaczone głównie na infrastrukturę, zaś pozostała ich część ma zostać wypłacona w formie pieniężnej. Według ministra finansów Robertsona, pakiet ten będzie w istotny sposób stymulować wzrost w przyszłym roku, a sama stymulacja jest zgodna z rekomendacją RBNZ. W tym miejscu należy wspomnieć, ze aktualne projekcje RBNZ nie biorą pod uwagę stymulacji fiskalnej, zaś z prognoz rządu wynika, że przyszłoroczna dynamika PKB może zbliżyć się do 2,9%, zatem bardzo podobnie jak w Australii, gdzie nie planuje się z kolei żadnych stymulacji, pomimo zachęt ze strony krajowego banku centralnego.

[btn text=”Sprawdź Profesjonalny Research InisiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

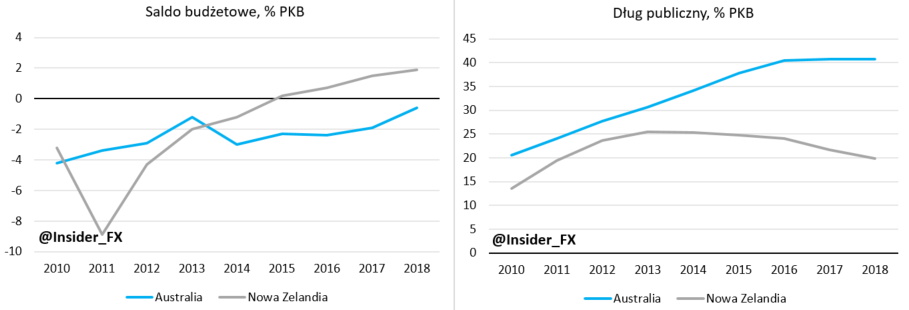

Naturalnie zachodzi pytanie, czy Nową Zelandię stać na pokaźną stymulację fiskalną. Rzut oka na powyższy wykres pozwala stwierdzić, że absolutnie tak. Saldo budżetowe od dłuższego czasu znajduje się w znacznie lepszej kondycji aniżeli w Australii, nie mówiąc już o poziomie długu publicznego. Ze względu na dodatkowe wydatki, saldo fiskalne w przyszłym roku ma być ujemne, jednak nadwyżki budżetowe mają wrócić już począwszy od 2021 roku. Co ważne, poziom długu publicznego netto w relacji do PKB ma pozostać w akceptowanym przedziale 15-25% (19,6% na koniec roku fiskalnego 2024). Dodatkowa stymulacja to zawsze impuls inflacyjny, co prawdopodobnie będzie skutkować dodatnią luką popytową w 2020 roku (bieżąca prognoza RBNZ sugeruje ujemną lukę wielkości 0,2% produktu potencjalnego). O ile nie wydaje się, że dodatkowa stymulacja rządu będzie czynnikiem zachęcającym RBNZ do podwyżek stóp, o tyle w moim przekonaniu na ten moment droga do ich redukcji jest daleka. Zatem dyferencjał stóp procentowych obydwu walut powinien w mojej ocenie skręcać w przyszłym roku na korzyść NZD.

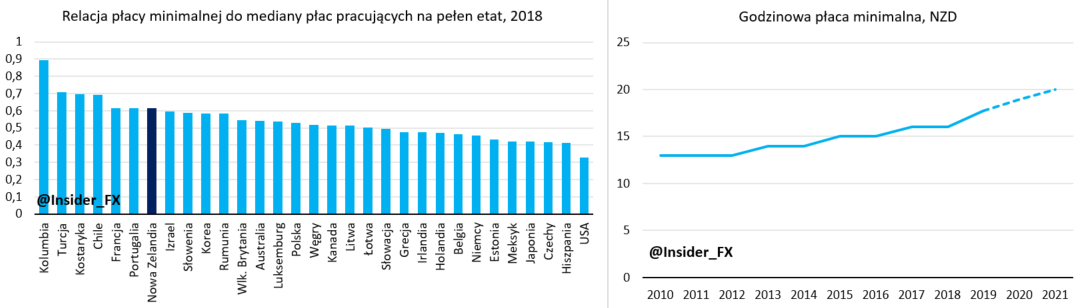

Poza stymulacją fiskalną Nową Zelandią czekają dwie podwyżki płacy minimalnej w ciągu dwóch najbliższych lat o łącznie 13%, tj. najwyższa w historii skumulowana dwuletnia dynamika wzrostu (do 20 NZD/h w 2021). Pobieżne szacunki pozwalają sądzić, że udział pracowników zarabiających minimalną krajową pensję wynosi około 7%. Stały wzrost płacy minimalnej będzie w mojej opinii pozytywnie oddziaływać na siatkę płac w reszcie gospodarki, co z kolei przełoży się na wyższe dochody rozporządzalne i wyższą konsumpcję (niższy poziom długu gospodarstw domowych w Nowej Zelandii w porównaniu z Australią może tutaj odgrywać ważną rolę, gdyż w Australii środki będą w większym stopniu przeznaczane na spłaty długu lub oszczędzanie, co już z resztą widać). Nie wydaje się również, że zapowiedziane podwyżki godzinowej stawki minimalnej są nadmierne w relacji do mediany płacy. Według danych OECD Nowa Zelandia charakteryzuje się stabilnym wskaźnik stawki minimalnej do mediany płacy w gospodarce od czasu kryzysu, a poziom ten wynosi około 0,6. Tym samym znalezienie się kraju z Antypodów relatywnie wysoko w tym rankingu nie powinno budzić obaw o nadmierny wzrost kosztów pracy. W Australii ostatnia podwyżka stawki minimalnej miała miejsce na początku bieżącego roku fiskalnego (lipiec) i wyniosła 3%.

Dolar nowozelandzki pozostaje wciąż w gronie najwyżej oprocentowanych walut w koszyku G10 i w mojej opinii sytuacja ta nie zmieni się w przyszłym roku. Ryzykiem dla takiego scenariusza jest dalsza eskalacja sporu handlowego między USA a Chinami, która zapewne negatywnie oddziaływałyby na waluty z Antypodów, choć w większej mierze prawdopodobnie na dolara australijskiego. W takich okolicznościach zwiększony popyt na waluty bezpiecznej przystani zapewne podbiłby notowania USD. W przeciwnym razie sądzę, że potencjalne wzrosty NZD mają największy potencjał właśnie wobec USD, który na podstawie realnego, efektywnego kursu walutowego (REER) pozostaje wciąż najbardziej przewartościowaną walutą koszyka G10. Również w bezpośrednim starciu uważam, że dolar nowozelandzki może radzić sobie lepiej wobec swojego australijskiego odpowiednika (zaangażowanie w parę AUDNZD ogranicza ekspozycję na zmiany sentymentu do ryzyka).