Od początku tego tysiąclecia deficyt budżetowy w Stanach Zjednoczonych rósł w dość systematyczny sposób. Każdy kryzys windował go na wyższy poziom, skąd trudno było w trwały sposób ujrzeć jego obniżenie. W międzyczasie pojawił się istotny czynnik, który mocno namieszał na rynku obligacji skarbowych – programy luzowania ilościowego, czyli skup obligacji z rynku przez banki centralne. W dzisiejszym wpisie staram się odpowiedzieć na pytanie czy w obecnych warunkach makroekonomicznych poziom deficytu budżetowego ma jeszcze istotne znaczenie dla obligacji skarbowych. Poza tym pokazuję czynniki, które także mogły w zauważalny sposób wpływać na nominalne rentowności amerykańskiego długu w różnym kierunku i z różną siłą.

Badanie sprzed ery luzowania ilościowego

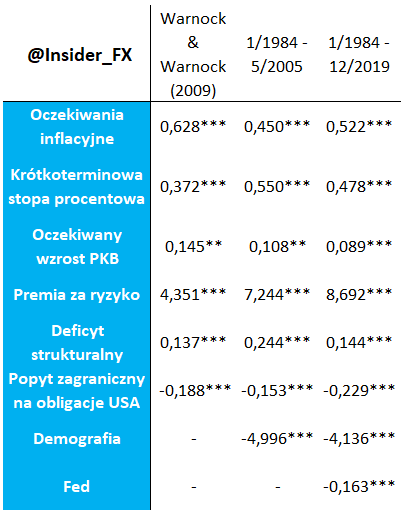

Punktem startowym dla niniejszego opracowania było badanie z 2009 roku autorstwa Warnock & Warnock zatytułowane International capital flows and U.S. interest rates. Jego celem było zbadanie jak popyt zagraniczny na amerykańskie papiery skarbowe wpływa na nominalne stopy procentowe. Główną uwagę skupiono na nominalnej rentowności 10-letniej obligacji skarbowej. Analiza przeprowadzona została na próbie począwszy od 1984 roku do maja 2005 roku. Wykorzystano w niej dane o interwale miesięcznym. Poza popytem zagranicznym na amerykański dług wzięto pod uwagę także inne zmienne.

Pierwszą z nich były oczekiwania inflacyjne, które podzielone zostały na dwie podkategorie – oczekiwania w horyzoncie 10 lat oraz różnica oczekiwań rocznych i 10-letnich. Drugą zmienną były oczekiwania uczestników rynku odnośnie do realnego wzrostu PKB w horyzoncie kolejnego roku. Trzecią zmienną była krótkoterminowa stopa procentowa, za którą przyjęto 3-miesięczną stawkę na rynku eurodolarowym. Czwarta zmienna skupiała się na uchwyceniu tzw. premii za ryzyko, która miała stanowić przybliżenie ryzyka stopy procentowej oraz ryzyka reinwestycji. Autorzy zdecydowali się w tym celu użyć zmienności długoterminowych stóp procentowych. Ostatnią zmienną był strukturalny deficyt budżetowy. W tym celu skorzystano z szacunków Congressional Budget Office (CBO). W analizie wzięto pod uwagę deficyt w relacji do PKB. Warto nadmienić, iż deficyt strukturalny ma za zadanie wyeliminować wpływ cykliczności na wydatki i dochody budżetowe. Innymi słowy, jeśli budżet notuje deficyt nawet w okresie dobrej koniunktury, wówczas może być on postrzegany jako strukturalny.

Aprecjacja złotego a konkurencyjność gospodarki

Wynik ówczesnego badania pokazał, że zakupy amerykańskich obligacji przez zagranicznych inwestorów w istotny sposób przyczyniły się do obserwowanych wówczas niskich stóp procentowych. Autorzy oszacowali, iż przy braku takowego popytu rentowność 10-letniej obligacji byłaby o 80pb wyższa na przestrzeni roku. Stwierdzono również, iż zakupy zagraniczne spowodowały wypłaszczenie krzywej dochodowości (popyt skupiony był głównie na bardziej długoterminowych papierach).

Modelowe modyfikacje w dwóch krokach

Po kilkunastu latach można spróbować odtworzyć ówczesne szacunki, aby zobaczyć jak turbulentny czas na rynkach finansowych i w gospodarkach wpłynął na oszacowane wówczas parametry. Z uwagi na pojawienie się innych czynników, które wówczas nie były tak znaczące, postanowiłem dokonać pewnych modyfikacji. Modelowanie ekonometryczne rozdzieliłem na dwa kroki. Pierwszy zawiera oryginalną próbę z powyższego badania, lecz zmienne egzogeniczne zostały poszerzone o aspekt demograficzny. Został on uchwycony przez roczne zmiany udziału populacji w wieku powyżej 65 lat. W drugim kroku próba została rozszerzona do końca 2019 roku, a do oryginalnych zmiennych egzogenicznych dodane zostały wspomniana demografia oraz polityka Fed związana ze zmianami bilansu banku (12-miesięczna suma zmian ilości papierów skarbowych na bilansie Fed w relacji do PKB). Dodanie elementu polityki Fed nie było wykonalne w krótszej próbie z uwagi na dostępność danych odnośnie do ilości papierów skarbowych na bilansie Fed.

W przypadku oryginalnych zmiennych egzogenicznych wprowadzone zostały pewne zmiany z uwagi na dostępność danych. W przypadku 10-letnich oczekiwań inflacyjnych skorzystano nie tylko z danych oddziału Fed z Filadelfii, ale także oddziału Fed z Cleveland. Zamiast 3-miesięcznej stopy eurodolarowej przyjęta została rentowność 3-miesięcznego bonu skarbowego. W modelowaniu nie skorzystano również ze zmiennej pokazującej różnicę między rocznymi a 10-letnimi oczekiwaniami inflacyjnymi z uwagi na brak jej statystycznej istotności. W pozostałych przypadkach wykorzystano oryginalne źródła danych. Tam gdzie było to konieczne dokonane zostały odpowiednie interpolacje zmiennych do interwału miesięcznego.

Krok pierwszy (1984 – 5/2005)

Oszacowane parametry z pierwszego równania nie różnią się w istotny sposób od tychże pochodzących z opracowania oryginalnego. Wyjątkiem jest premia za ryzyko, gdzie wartość parametru z własnego modelu jest wyższa. Większą różnicę dostrzec można także w przypadku deficytu strukturalnego, gdzie w oszacowaniu własnym wrażliwość rentowności 10-letniej obligacji na zmiany w deficycie jest wyższa. Na każdy wzrost deficytu o 1% PKB rentowność obligacji wzrasta o ok. 24pb. Podobnie jak w oryginalnym podejściu, wzrost zaangażowania inwestorów zagranicznych na rynku amerykańskich obligacji o 1% PKB obniża rentowność obligacji, w tym przypadku o ok. 15pb. Wszystkie oszacowane znaki parametrów zachowują sens ekonomiczny. Wszystkie zmienne są istotne statystycznie na poziomie istotności 1%, z wyjątkiem oczekiwanego wzrostu PKB, gdzie poziom istotności wynosi 5%. W przypadku demografii oszacowany parametr oznacza, że wzrost odsetka osób w wieku powyżej 65 lat w horyzoncie roku o 1 pkt. proc. obniża rentowność obligacji o blisko 500pb. Jak jednak nie trudno się domyśleć, zmiany tej zmiennej zachodzą w zdecydowanie wolniejszym tempie. Oszacowany parametr jest zgodny z licznymi badaniami w tym zakresie (choćby tutaj czy tutaj).

Krok drugi (1984 – 2019)

Wydłużając próbę do końca 2019 roku, a więc kilka miesięcy przed nadejściem pandemii, osiągamy bardzo podobne oszacowania w większości parametrów w porównaniu z modelem o krótszej próbie. Nieco większa wrażliwość wykazywana jest w przypadku premii za ryzyko oraz popytu zagranicznego na amerykańskie papiery skarbowe. W drugim przypadku oznacza to, że każdy wzrost zaangażowania zagranicznych inwestorów o 1% PKB obniża tym razem rentowność 10-letniego papieru o ok. 23pb. Wrażliwość ze strony czynnika odpowiadającego za demografię jest nieco niższa. Mniejszy jest parametr przy deficycie strukturalnym, choć tutaj spadamy właściwie do poziomu wynikającego z oryginalnego badania. Zatem ponownie, wzrost deficytu o 1% PKB podnosi rentowność długu o ok. 14pb. Niższa wrażliwość ze strony tego parametru może wynikać z zaangażowania ze strony Fed. Mianowicie, w tym okresie bilans Fed zaczął być aktywnie wykorzystywany w implementacji polityki pieniężnej. Dla wszystkich sceptyków warto jednak podkreślić, że poziom deficytu strukturalnego wciąż ma istotne znaczenie dla kształtowania się stóp procentowych, nawet w środowisku powszechnych programów luzowania ilościowego. Wreszcie parametr opisujący tempo zmian papierów skarbowych na bilansie Fed oszacowany został na -0,163. Implikuje to, iż wzrost zaangażowania Fed na rynku papierów skarbowych o 1% PKB obniża rentowność 10-letniej obligacji o ok. 16pb.

AI – zastrzyk produktywności. Myślenie życzeniowe czy realia?

Powyższa dekompozycja skumulowanej zmiany rentowności 10-letniej obligacji USA dobitnie pokazuje, że poziom deficytu strukturalnego ma w dalszym ciągu duże znaczenie. Być może ostatnie wzrosty rentowności długu w akompaniamencie rosnącego deficytu są tego przykładem. Co ciekawe, w ostatnim czasie popyt zagraniczny na amerykańskie papiery skarbowe zaczyna powoli dokładać się do wzrostu dochodowości obligacji. Aktualnie jedynie czynnik strukturalny w postaci trendów demograficznych oddziałuje w znaczący sposób w stronę niższych rentowności. Dekompozycja modelowa dobrze pokazuje jakie znaczenie dla rentowności obligacji miał szeroko zakrojony program skupu papierów skarbowych przez Fed na początku pandemii. Aktualnie jednak czynnik ten zaczyna stopniowo oddziaływać w stronę wyższych stóp procentowych.

próżno szukać tego typu jakościowych opracowań na pospolitych blogach inwestycyjnych. Brawo.

Pełna zgoda!

Super robota.

Dziękuję

Jaki dokładnie jest mechanizm transmisji demografii do r*star?