Aprecjacja waluty pomaga w walce z inflacją

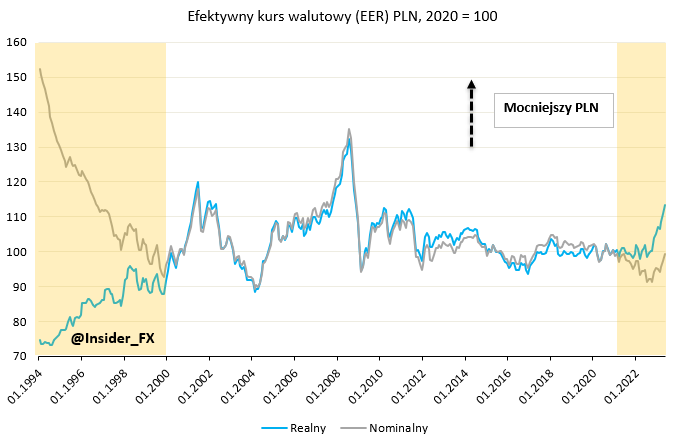

Choć wszyscy codziennie patrzymy na notowania nominalnego kursu walutowego, to zmiany kursu realnego niosą dużo bardziej daleko idące konsekwencje. W takim ujęciu, bazując na miesięcznych danych Banku Rozrachunków Międzynarodowych, okazuje się, że kurs złotego umocnił się od lipca 2022 o blisko 15%. Nie jest to jednak zmiana wyłącznie względem wspólnej waluty, a względem głównych partnerów handlowych (tzw. efektywny kurs walutowy). Przedstawienie tych zmian w ujęciu realnym oznacza nic innego jak wzięcie pod uwagę relatywnych zmian cen w kraju i u głównych partnerów handlowych. Im zatem ceny w Polsce rosną względnie szybciej niż za granicą, tym wzrost kursu realnego jest większy niż nominalnego. Analogicznie spadek kursu realnego w takim środowisku byłby mniejszy niż tożsamy ruch na kursie nominalnym. W takim samym okresie kurs nominalny wzrósł o niespełna 9%. Oznacza to, że za resztę wzrostu realnego odpowiadała szybciej rosnąca inflacja nad Wisłą.

Warto zauważyć, że poziom kursu realnego jest aktualnie znacznie wyższy niż w ujęciu nominalnym. Nigdy wcześniej nie mieliśmy do czynienia z taką sytuacją, ale też nigdy wcześniej inflacja nie była tak wysoka w tym tysiącleciu. Z punktu widzenia perspektywy inflacyjnej, ciągła aprecjacja kursu walutowego jest niewątpliwie korzystna, gdyż oddziałuje w stronę ograniczenia wzrostu cen importowych. To z kolei oznacza, że koszty produkcji niektórych dóbr i usług mają szansę być niższe niż w scenariuszu alternatywnym. Aprecjacja waluty powinna być również naturalną reakcją na podwyżki stóp procentowych przez bank centralny. NBP istotnie zaostrzył politykę pieniężną, niemniej kurs nie zachowywał się po myśli polskich bankierów centralnych w okresie aktywnych podwyżek stóp. Zamiast tego złoty osłabiał się, co niewątpliwie blokowało kanał kursowy, przez który bardziej restrykcyjna polityka pieniężna filtruje się do realnej sfery gospodarki.

Jedna sprawa to dokonany do tej pory ruch, zaś druga jego trwałość. Przy trwającej debacie odnośnie do obniżek stóp procentowych w Polsce (rynek w pewnym stopniu wycenia materializację takiego scenariusza w tym roku), zróżnicowanie stóp procentowych może stać się mniej przychylne krajowej walucie. Ponadto płynność złotowa systematycznie wzrasta, co może kłaść pewien cień na krótką stopę procentową w PLN, zwłaszcza mając w perspektywie spadek płynności eurowej. Nie zamierzam jednak wskazywać tutaj jakichkolwiek oczekiwań odnośnie do zmian kursu walutowego w przyszłości, gdyż nie to jest celem niniejszego opracowania.

Posiadanie silnej waluty w środowisku wysokiej inflacji jest z pewnością cechą pożądaną. Z drugiej strony może to prowadzić do zbyt dużej pewności siebie decydentów odpowiedzialnych za politykę gospodarczą. Taka sytuacja z kolei mogłaby doprowadzić do myślenia o przedwczesnym triumfie nad inflacją i zbyt szybkiego odwrócenia dotychczasowego kursu działania.

Czym jest pieniądz? Jakie są jego rodzaje?

Inna sprawa to konkurencyjność handlu zagranicznego w momencie stałej, realnej aprecjacji kursu walutowego. Historia pokazuje, że utrata konkurencyjności jest niebezpieczna i bardzo kosztowna dla zwykłych obywateli. O przykładach Grecji czy Irlandii pisałem swego czasu, a tamtejsza sytuacja oznaczała następnie długie lata silnej konsolidacji finansów publicznych. Ucierpiały zarówno gospodarstwa domowe jak i przedsiębiorstwa. To co jednak odróżniało obydwa kraje od sytuacji Polski to brak posiadania własnej waluty. Mając euro kraje te nie były w stanie doprowadzić do jej deprecjacji nominalnej, aby odzyskać konkurencyjność relatywnie niewielkim kosztem. Można jednak dojść do wniosku, że relatywnie wyższy wzrost inflacji na tle partnerów handlowych w Polsce także oznacza proces tracenia konkurencyjności handlu zagranicznego. W efekcie tzw. jednostkowe koszty pracy rosną szybciej nad Wisłą, co ograniczać może potencjalnie atrakcyjność Polski z punktu widzenia trendów nearshoringowych. Na kwestię tę zwróciła ostatnio uwagę agencja ratingowa Fitch wskazując, że utrwalenie inflacji na wysokim poziomie i/lub wyższych cen energii mogłoby prowadzić do erozji konkurencyjności, a w konsekwencji znacząco niższego wzrostu w średnim terminie.

Moim zdaniem są to jednak zdecydowanie zbyt daleko idące i pewnie przedwczesne wnioski. To prawda, że aprecjacja realnego kursu oznacza stopniową utratę konkurencyjności, niemniej dotychczasowa skala ruchu, choć wyglądać może złowieszczo na wykresie, nie jest czymś co powinno obecnie martwić. Sprowadzenie inflacji do celu w rozsądnym horyzoncie powinno być zdecydowanie priorytetem polityki gospodarczej. Pozostawanie w środowisku relatywnie wysokiej inflacji oznaczać będzie postępującą utratę konkurencyjności, stąd tak ważna jest stabilna i zgodna z celem inflacyjnym dynamika wzrostu cen. Aktualnie Polska może starać się ograniczać negatywny wpływ na konkurencyjność albo poprzez niższe tempo wzrostu płac (co będzie raczej trudne), albo poprzez wzrost produktywności czynników produkcji (co zajmuje sporo czasu). W tym drugim przypadku można śmielej spoglądać na to, co dzieje się w temacie sztucznej inteligencji. W krótkim okresie niewykluczone, że trzeba będzie się pogodzić z aprecjacją kursu realnego.

Długotrwale wysoka inflacja na tle innych krajów oznacza postępującą utratę konkurencyjności. Choć w Polsce koszty pracy wzrosty w ostatnich latach istotnie, to wciąż znajdujemy się na bezpiecznych poziomach. Nie zarabiamy już mało, ale wciąż zarobki są na tyle niskie, by opłacało się lokować u nas swoje oddziały przez zagraniczne przedsiębiorstwa. Zgodnie z danymi OECD, poziom jednostkowych kosztów pracy w Polsce na koniec 2022 był wyższy niż średnia OECD, aczkolwiek też niższy od naszych sąsiadów – Czech i Węgier. Liderem zestawienie jest Turcja, gdzie poziom tychże kosztów w ubiegłym roku był… trzykrotnie wyższy niż średnia państw OECD. To dobry przykład kraju, który od lat nie może rozprawić się z problemem wysokiej inflacji.

Tym samym o trwałej utracie konkurencyjności póki co mówić nie możemy i jeszcze długo nie będziemy mogli (oby nigdy), nie mówiąc już o sytuacji Turcji. Poza tym, raz jeszcze chcę to dobitnie podkreślić, Polska dysponuje własną walutą. Stanowi to swoisty bezpiecznik, który „wyrzuca”, gdy stabilność zewnętrzna czy wewnętrzna krajowej gospodarki jest zagrożona. W takiej sytuacji bowiem inwestorzy zagraniczni zareagowaliby odpowiednio, co najpewniej skutkowałoby deprecjacją złotego i przywróceniem konkurencyjności gospodarki.

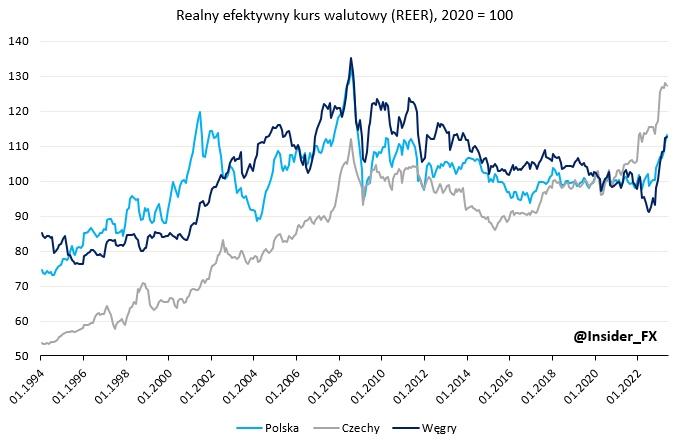

Należy również zauważyć, że aktualny obraz Polski nie różni się specjalnie od tego, co dzieje się w krajach sąsiednich. Zarówno w Czechach jak i na Węgrzech obserwujemy w ostatnich miesiącach zryw jeśli chodzi o realną aprecjację tamtejszych walut. W takim ujęciu i w analogicznym okresie kurs CZK umocnił się o ponad 10%, zaś HUF o blisko 24%. To głównie efekt wysokiej inflacji. Co więcej, czeski kurs wzrósł z tego powodu do najwyższego poziomu w historii. Przy wyższym poziomie jednostkowych kosztów pracy oznacza to gorszą pozycję w porównaniu z Polską.

Konkludując, trwała aprecjacja realnego kursu walutowego może być niebezpieczna, niemniej Polsce daleko raczej do takiego scenariusza. Jednocześnie, dysponując własną walutą można oczekiwać, że w razie pojawienia się nadmiernego wzrostu kosztów nastąpi kojąca deprecjacja kursu nominalnego. Najlepszym jednak sposobem do zachowania konkurencyjności jest bez wątpienia trwałe ustabilizowanie procesów cenowych.