Ostatni raz na temat dolara kanadyjskiego pisałem przed miesiącem, niemniej jednak wówczas pod kątem potencjalnego, krótkoterminowego odbicia, które de facto miało miejsce. Kurs USDCAD wzrósł z okolic 1,2550 w dniu analizy do 1,2770. Od tego czasu mieliśmy do czynienia z systematycznymi spadkami, co w dużej mierze było podyktowane bardzo słabym USD.

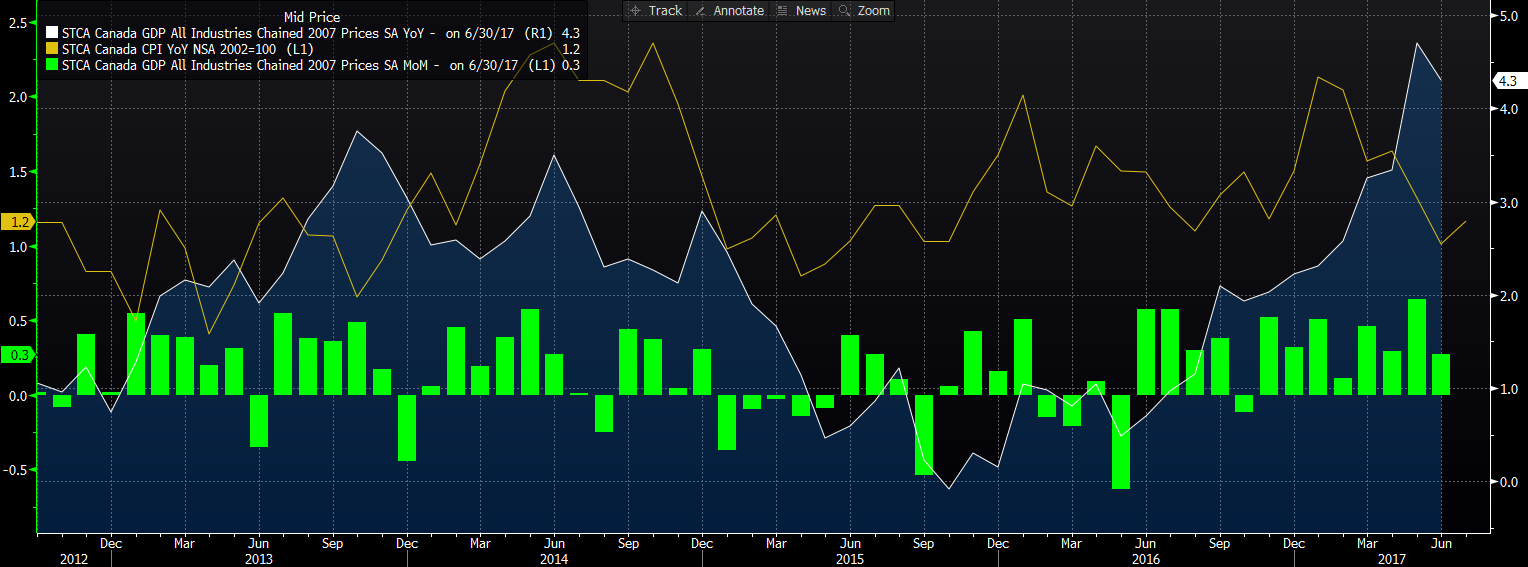

Niemniej sytuacja ponownie zmieniła się przed kilkoma dniami, kiedy to lepsze perspektywy dla USD w następstwie ostatnich danych makroekonomicznych w połączeniu z wyprzedażą cen ropy naftowej z uwagi na skutki huraganu Harvey spowodowały dynamiczniejsze odbicie w kursie ww. pary. Aczkolwiek nie trwało to długo. Wczorajsze dane dotyczące PKB z Kanady pobiło wszelkie oczekiwania. Wzrost w ujęciu zannualizowanym w drugim kwartale na poziomie 4,5% był najwyższym od 2011 roku. Co więcej, tak samo jak w przypadku USA to konsumpcja wiodła prym. Wydatki gospodarstw domowych okazały się najwyższe od czasu sprzed kryzysu w 2008/2009 roku.

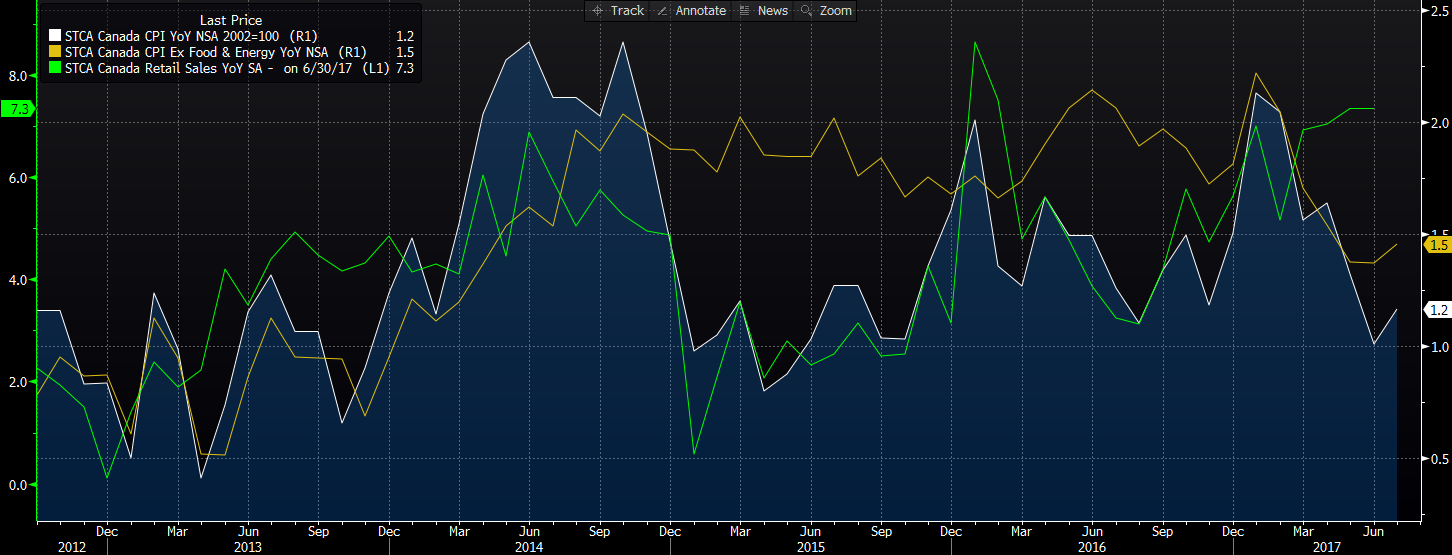

Podkreślić trzeba również fakt, że kanadyjski wzrost gospodarczy w drugim kwartale bieżącego roku okazał się najwyższym w grupie państw G7. Poza tym zwrócić uwagę także na inną kwestią. W przypadku Kanady mamy do czynienia nie tylko z bardzo wysokim wzrostem gospodarczym, ale i przede wszystkim z dobrą dynamiką sprzedaży detalicznej (czynnik konsumpcyjny) i to wszystko przy ograniczonej inflacji.

Podczas ostatniego raportu inflacyjnego biuro statystyczne przyznało, że najniższy poziom w dynamice cen mógł już zostać osiągnięty. To wsparło kanadyjską walutę. Biorąc pod uwagę, że sprzedaż zdołała rosnąć przy ograniczonej presji cenowej jest wielce prawdopodobne, że wysoka dynamika zostanie utrzymana w kolejnych kwartałach, co wsparłoby kontrybucję konsumpcji w PKB. Ponadto, trzeba także zauważyć, że na lipcowym posiedzeniu, kiedy to zdecydowano się podnieść stopy procentowe o 25pb, BoC prognozował, iż luka produkcyjna zostanie całkowicie domknięta w końcówce roku przy założeniu wzrostu PKB w drugim kwartale na poziomie 3% r/r. Jak widać na powyższym wykresie (dane niezannualizowne) dynamika PKB okazała się znacznie wyższa, co tym bardziej powinno działać na korzyść dolara kanadyjskiego.

[btn text=”Korea znowu straszy, złoto w krytycznym momencie” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/korea-straszy-zloto-krytycznym-momencie/” target=”_blank”]

Na koniec dodam także, że jednym z głównych powodów, dla których BoC podniósł stopy procentowe w lipcu był rynek nieruchomości i bardzo wysokie ceny, jednocześnie podkreślają, że inflacja będzie stopniowo podchodzić do celu. Można by rzec, iż BoC jest obecnie w bardzo podobnej sytuacji do FED, z tym że amerykańska Rezerwa Federalna może mieć bańkę na rynku akcyjnym (względem wskaźników fundamentalnych), zaś BoC na rynku mieszkaniowym. Obydwa kraje są relatywnie dalekie od swoich celów inflacyjnych, zaś dynamika płac także pozostawia sporo do życzenia.

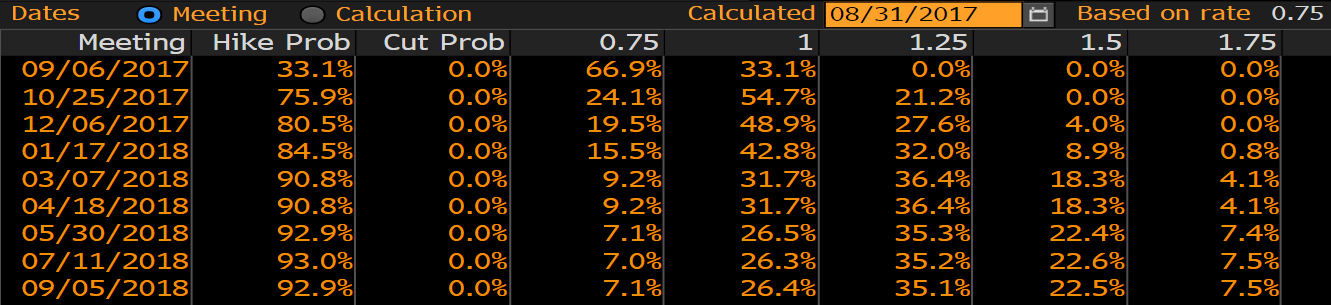

Na koniec spójrzmy na prawdopodobieństwo podwyżki stóp procentowych na wrześniowym posiedzeniu (już 6 września). Jak widać na powyższym wykresie wynosi ono tylko 33%, tak więc istnieje jeszcze spora przestrzeń do wycena ewentualnego ruchu Banku Kanady. Choć w mojej opinii jest raczej mało prawdopodobne, że ujrzymy podwyżkę już w przyszłym tygodniu, to wiara rynku jest wciąż bardzo mała, co może ostatecznie dać wsparcie CAD.

Co więcej, w mojej ocenie ryzyka związane z wrześniowym posiedzeniem BoC są po korzystnej stronie dla CAD. Mamy względnie niewielkie oczekiwania odnośnie do podwyżki, zaś dane makro poprawiły się. Tym samym BoC może podnieść prognozy dotyczące tempa zamknięcia luki produkcyjnej na posiedzeniu w październiku (nowe projekcje makro). To właśnie na tym posiedzeniu rynku dostrzega szanse na drugą podwyżką kosztu pieniądza. Z drugiej strony, nawet jeśli nie ujrzymy podwyżki we wrześniu, to nie powinniśmy obserwować większej wyprzedaży CAD, gdyż tak jak już wspomniałem, oczekiwania są niewielkie.

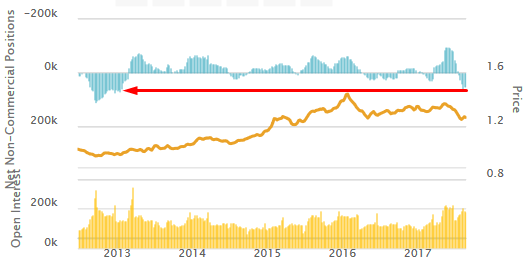

Ryzykiem krótkoterminowej korekty na CAD pozostaje pozycjonowanie inwestorów spekulacyjnych, gdzie pozycja długa netto wciąż pozostaje blisko najwyższym poziomów od 2013 roku. Tym samym, podobnie choć w nieco mniejszym stopniu niż na euro, istnieje ryzyko krótkoterminowego spadku, który „oczyściłoby” pozycje długie. Pod tym kątem otwieranie pozycji krótkich na USDCAD może być obecnie ryzykowne, gdyż na USD wciąż jesteśmy blisko dołków pozycji krótkiej netto sprzed wielkiej hossy zapoczątkowanej w połowie 2014 roku.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Dlatego też dopiero po osłabieniu efektu netto pozycjonowania na USDCAD, pozycje krótkie mogą ponownie powrócić do łask, jeśli tylko BoC pozostanie na ścieżce ku podwyżkom, a póki co wszystko na to wskazuje. Prócz tego trzeba wskazać, że rynek obligacji czy innych rynkowych stóp procentowych również nie daje przestrzeni do spadków USDCAD. Z kolei sam CAD jest już dość mocno wykupiony na szerokim rynku, względem innych walut w G10, tym samym na ten moment dalsze kupowanie kanadyjskiej waluty może okazać się ryzykownym zagraniem w krótkim okresie. Niemniej w dłuższym horyzoncie czasowym wciąż sądzę, że CAD będzie mocniejszy, zakładając między innymi dalszą deprecjację USD.

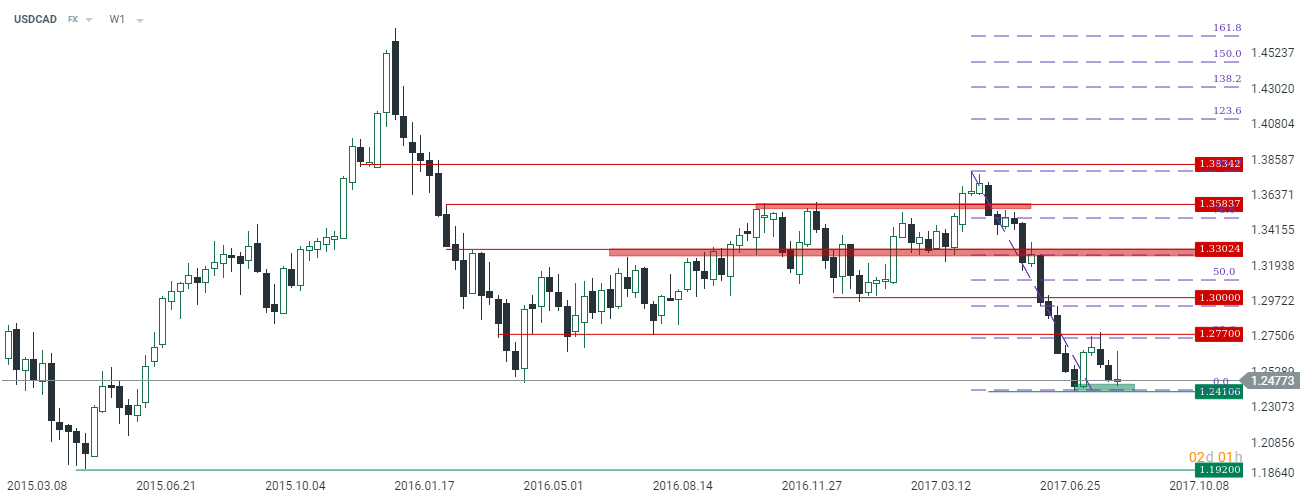

Technicznie, dopóki para nie przełamie na interwale tygodniowym poziomu 1,2410/00 wydaje się, że mocniejsze spadki powinny być póki co hamowane. Tym samym w horyzoncie kolejnych kilku tygodni nie wykluczałbym ponownego odbicia w kierunku 1,2770, co najmniej do czasu październikowego posiedzenia BoC. Przedtem sporo może również zależeć od FED, który swoje posiedzenie będzie miał już 19-20 września. Dopiero przebicie poziomu 1,24 sugerować mogłoby ruch w kierunku 1,1920.