Niniejszy post jest podsumowaniem, streszczeniem i przede wszystkim weryfikacją szerokiej analizy fundamentalnej jaką przeprowadziłem pod koniec lutego dla rynku ropy naftowej. Od tego czasu publikacja ta była dostępna po prawej stronie serwisu, więc z pewnością każdy zdążył się już z nią zapoznać. Niemniej uważam, że tego typu raporty wymagają omówienia celem weryfikacji.

Uważam, że najlepszej weryfikacji można dokonać poprzez pracę na “żywym organizmie”, stąd pokazywał będę różnego rodzaju fragmenty z wyżej zalinkowanej publikacji wraz z omówieniem bieżącej sytuacji w celu ujrzenia, jak dane procesy zmieniły się na przestrzeni ostatnich kilku miesięcy.

Na początek spójrzmy na zmieniła się kwestia tempa produkcji ropy w USA. W lutym oczekiwałem jej spadku, przede wszystkim z racji mocno spadającej liczby wież (tuta również prognoza wskazywała na kontynuację tego trendu). Podobnego zdania był kartel OPEC, który w swoich prognozach spodziewał się spadku wydobycia ropy w krajach spoza OPEC. Co więcej, oficjele organizacji oczekiwali właśnie największego spadku produkcji miedzy innymi w Stanach Zjednoczonych. Perspektywa ta (dla globalnej podaży) zaczęła się potwierdzać w kolejnych tygodniach, kiedy to Międzynarodowa Agencja Energetyki (IEA) mocno zrewidowała swoje podejście. Jak sytuacja wygląda obecnie?

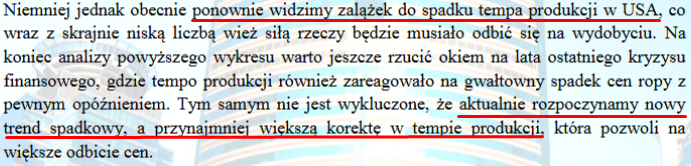

Po pierwsze należy podkreślić, że tempo spadku wież jak i produkcji jest widoczne również na długoterminowym wykresie (taki, jaki został przedstawiony w raporcie), niemniej to początek tego roku przyczynił się do wzmożonego impetu w tych dwóch miarach, stąd decyzja o umieszczenia wykresu w takim interwale czasowym.

Jak widać, od momentu przygotowania prognozy wydania opinii na ten temat zarówno tempo produkcji jak i ilość aktywnych wież mocno spadały, co wpisywało się w estymowany scenariusz. Pewna zmiana nastąpiła w minionym tygodniu, gdzie ilość wież wzrosła o 9, podobnie jak tempo produkcji. Jednakże nie są to póki co oznaki rynku niedźwiedzia.

Co ważne, wraz z rosnącą ceną surowca, jaką obserwujemy nieprzerwanie od kilku miesięcy, ilość aktywnych wież wiertniczych powinna powracać. Jest to efekt rosnącej rentowności projektów inwestycyjnych i samych odwiertów, które przy cenie ponad 50$ są najzwyczajniej w świecie mniej ryzykowne, dając tym samym większy potencjalny zysk. To właśnie z tego powodu oczekiwałem, że odbicie cen surowca będzie miało najpewniej charakter ograniczony (o czym szerzej w dalszej części wpisu).

Kolejne fragmenty dotyczą nie mniej ważnej, popytowej strony na rynku czarnego złota, która już dwa tygodnie po publikacji mojego raportu zaczęła być wspierana przez najważniejsze agencje. Swój byczy pogląd podpierałem również prognozami największych instytucji w kwestii oczekiwanego wzrostu popytu na ropę w kolejnych kwartałach. W najnowszej publikacji Międzynarodowej Agencji Energetyki (IEA) z maja (w przyszłym tygodniu poznamy aktualizację miesięcznego raportu) wskazano ewidentnie, że wzrost szacowanego popytu ropy o 400 tys. brl dziennie w pierwszym kwartale 2016 został w dużej mierze wywołany przez takie kraje jak Indie, Chiny, USA i Japonię.

W kontekście Chin i wciąż trwającego niepokoju w związku z napędzającą się bańką na rynku nieruchomości, pisałem przy okazji publikacji raportu (między innymi opisywałem absurdalne czyny, jakich dopuszczano się w Państwie Środka oraz ich wpływ na średnio- i długoterminową perspektywę jednej z największych gospodarek na świecie). Poza tym warto dodać, że z powodu zakłóceń (przede wszystkim w krajach arabskich) obecnie szacuje się, że zbilansowanie popytu z podażą mogłoby nadejść jeszcze w tym roku (między innymi taki szacunek przedstawili ostatnio analitycy Goldman Sachsa). Przed trzema miesiącami wskazywano mniej więcej na połowę 2017 roku. Zatem czynnik ten realizuje się wręcz z nawiązką (szybsze od oczekiwanego tempo).

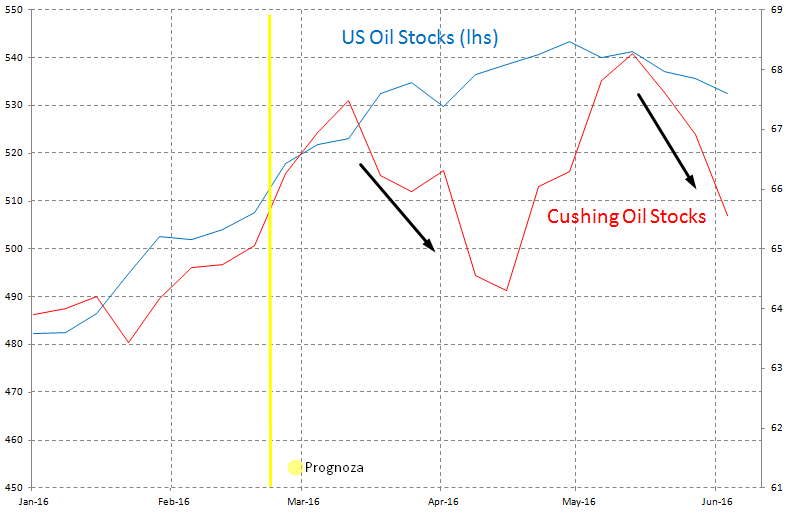

W następnym fragmencie zwracam uwagę na kwestię zapasów i zbliżającego się początku ich spadków. W przeciwieństwie do dynamiki zniżek w ilości wież czy produkcji tempo to nie wygląda tak imponująco, niemniej jednak w ostatnich tygodniach zaczynamy notować coraz niższe pułapy. Ważną kwestią również jest to, że kiedy tylko zapasy w Cushing zaczynają zbliżać się do 67-68 mln brl zaczynamy obserwować spadek (obecnie limit magazynowy szacowany jest na 71 mln brl).

Z kolei, jeśli weźmiemy pod uwagę szeroką miarę zapasów (ogólnie w USA) możemy dostrzec, iż w ostatnich kilku tygodniach notujemy największą dynamikę ich spadku w tym roku. Czynnik ten na ten moment potwierdza poprawiające się fundamenty, choć oczywiście w porównaniu do lutego przestrzeń do wzrostów cen samej ropy jest zdecydowanie ograniczona. Zauważmy również, iż od p okresu prognozy zapasy w Cushing nie zdołały trwale wybić wyższych poziomów, co prawdopodobnie będzie miało miejsce również w zapasach w całych Stanach.

Następna kwestia dotyczy kosztów produkcji ropy. W lutowym raporcie wskazywałem, że przy ówczesnej cenie tylko Arabia Saudyjska prowadziła rentowny biznes na tym polu, niemniej kosztem potężnej presji na spadek wartości rodzimej waluty – riala. Nomen omem o temacie tym dość szczegółowo pisałem kilka dni temu, właśnie w kontekście potencjalnych ramifikacji na rynek ropy. Warto aspekt ten mieć na uwadze w kolejnych miesiącach.

Przechodząc już do rzeczy, presja ta miała zachęcać Arabię do czynności w cele podniesienia ceny do bardziej “racjonalnego” poziomu, choć jak wiemy, ostateczny brak porozumienia z Iranem doprowadził do fiaska rozmów w Doha. Właśnie w lutym wskazywałem, że utrzymanie się ceny na poziomie 20-30$ za baryłkę w dłuższym terminie nie jest możliwe, sugerując odbicie. Jako prawdopodobny poziom, do którego możemy dążyć w średnim do długiego terminu wskazywałem rejon 50$.

Poza tym warto dodać, że jako główny, długoterminowy czynnik ryzyka wskazywałem wolniejszy wzrost gospodarczy (zwłaszcza w krajach rozwijających się). Tak się składa, że wczoraj Bank Światowy opublikował swoje najnowsze prognozy w tej kwestii wskazując, że gospodarki rozwinięte osiągną stopę wzrostu w tym roku na poziomie 3,5% wobec 4,1% widzianego w styczniu. Daje to do myślenia, tym bardziej, jeśli negatywny scenariusz w Chinach w końcu się ziści.

Na koniec wskazywałem, że poziom 50$ (obecnie sądzę, że poziom ten może wahać się w przedziale 50-60$ w średnim terminie) może okazać się pewną blokadą na skutek odradzania się produkcji ropy przede wszystkim w USA. Ponadto, w ostatnich tygodniach głośno zrobiło się o możliwości arbitrażu na rynku ropy, wynikającego z różnicy między ceną spot (bieżąca), a ceną w dostawie terminowej surowca. O ile czynnik ten pchną ceny spot, o tyle krzywe forwardowe (tworzone na bazie cen kontraktów forward z różnymi terminami dostaw) obniżały się, sugerując brak przestrzeni do mocniejszych wzrostów cen.

Ponadto, ostatni zryw w prawdopodobieństwie podwyżki stóp procentowych w USA (i późniejszy szybki ich spadek, na skutek słabszych danych) rodził pytanie, w jakim stopniu polityka Rezerwy Federalnej może wpłynąć na ceny ropy naftowej. Jak wykazałem w ostatniej analizie statystycznej czynnik dolara jest bardzo ważny, aczkolwiek w dłuższym terminie to fundamentalne aspekty płynące stricte z rynku ropy powinny odgrywać kluczową rolę.

Podsumowując, niniejsze omówienie raportu pokazuje realny wpływ analizy fundamentalnej na cenę danego aktywa, w tym przypadku ropy naftowej. Publikowany w lutym raport jest przykładową publikacją, oferowaną w ramach kompleksowych analiz Premium.