Ten tydzień jest zdecydowanie zdominowany przez wypowiedzi bankierów centralnych, którzy zgromadzili się na forum EBC organizowanym w portugalskiej miejscowości Sintra. Oprócz tego mamy szereg wystąpień ze strony członków Rezerwy Federalnej, co w obliczu relatywnie mało napiętego kalendarza makro sprawia, że zmysły inwestorów stają się jeszcze bardziej wyostrzone.

Do tej pory najbardziej godnym uwagi wystąpieniem było to ze strony szefa EBC Mario Draghiego, które spowodowało mocną aprecjację wspólnej waluty. Biorąc pod uwagę ostatnie posiedzenie Europejskiego Banku Centralnego nie należało oczekiwać jakichkolwiek jastrzębich sygnałów. Te poniekąd zostały przedstawione przez Włocha, aczkolwiek w bardzo wysublimowany sposób. Rynkowi te uwagi jednak nie umknęły, co było widać po zmianach cen w różnego rodzaju aktywach.

Wydaje się, że najważniejsze stwierdzenie dotyczyło tego, że siły deflacyjne zostały ostatecznie zastąpione reflacyjnymi. Poza tym otrzymaliśmy utwierdzenie tego, że poprawa gospodarcza w strefie euro jest coraz bardziej powszechna. Jednocześnie obwiniał on niskie ceny ropy za to, że pomimo wyższego wzrostu gospodarczego nie doświadczamy jeszcze szybszej inflacji (osobiście wskazałbym tutaj bardziej na kwestię związaną z płacami, aniżeli efektem zmienności cen energii). Draghi podkreślił, że w przeciwieństwie do okresu sprzed dwóch lat, kiedy ceny ropy runęły, tym razem politycy mogą pozwolić sobie na pewien okres zwłoki i zaczekać aż efekty związane z cenami energii opadną.

Wyprzedaż ropy ciekawą inwestycją na drugie półrocze

O płacach Draghi mówił w dalszej części sugerując, że wciąż ospała dynamika ich wzrostu wynikać może ze zmiany w postrzeganiu ustalania cen ze strony konsumentów po ostatnim kryzysie finansowym. W tym względzie należy podkreślić, że po raz pierwszy od dłuższego czasu bankier centralny zasugerował pewną strukturalną zmianę, mogącą mieć wpływ w dłuższym okresie, powodując ostatecznie ustalenie nowej, niższej dynamiki wzrostu płac w długim okresie. Po części byłoby to zgodnie z polityką zerowych lub niekiedy ujemnych stóp procentowych, która miała, bądź cały czas ma miejsce w gospodarce światowej. Pogląd ten jest po części zbieżny z moim podejściem w tej kwestii, który przedstawiałem w szerokiej analizie problemu produktywności i płac we współczesnej gospodarce.

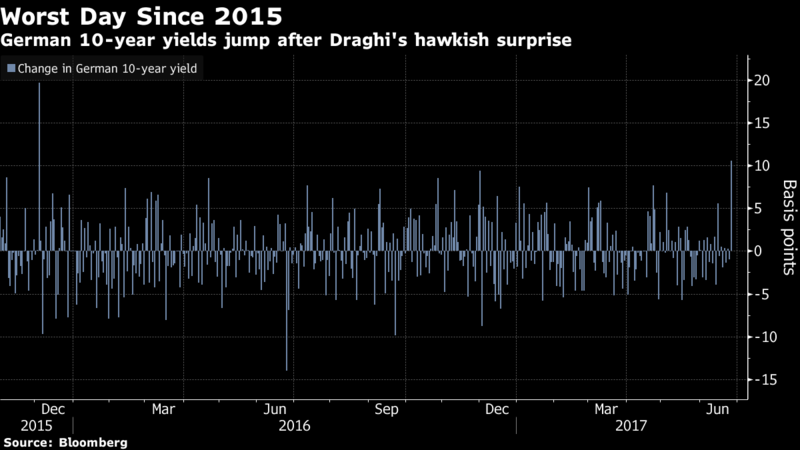

Po jasnym stwierdzeniu, że siły deflacyjne zostały już całkowicie przezwyciężone inwestorzy ruszyli do zakupów euro, wyprzedając jednocześnie niemiecki dług i doprowadzając do największego, dziennego wzrostu rentowności bundów od 2015 roku. Należy również podkreślić, że negatywnie zareagowały indeksy europejskie z DAX-em na czele. Kurs euro oraz niemieckiego indeksu często porusza się w przeciwnym kierunku z racji tego, że większość przedsiębiorstw notowanych w DAX-ie prowadzi biznes oparty o eksport, zatem wyższy kurs wspólnej waluty oznacza mniej konkurencyjną sprzedaż produktów za granicą.

Banki centralne doskonale wiedzą, że neutralna stopa procentowa zdecydowanie obniżyła się w porównaniu do poziomów obserwowanych sprzed kryzysu finansowego. Obecnie największą bolączką jest niska inflacja, będąca w moim mniemaniu efektem niskiej dynamiki płac. Z kolei niskie płace to efekt sił globalizacyjnych (szerszy opis w zalinkowanym wyżej wpisie), na które banki centralne nie mają wpływu. Niemniej jednak niższa inflacja wcale nie musi oznaczać recesji, wręcz przeciwnie. Obecnie gospodarka globalna przeżywa ekspansję, pomimo tego, że inflacja w kluczowych gospodarkach pozostaje poniżej celów.

May dogaduje się z DUP. Co to oznacza dla GBP?

Dlatego też uważam, iż pomimo niższej inflacji banki centralne dostrzegają konieczność zaostrzania polityki w celu wykreowania sobie “poduszki bezpieczeństwa” na słabsze lata. Jednocześnie sądzę, że cele inflacyjne powinny zostać obniżone, w celu dostosowania się do nowej, długoterminowej, neutralnej stopy procentowej.

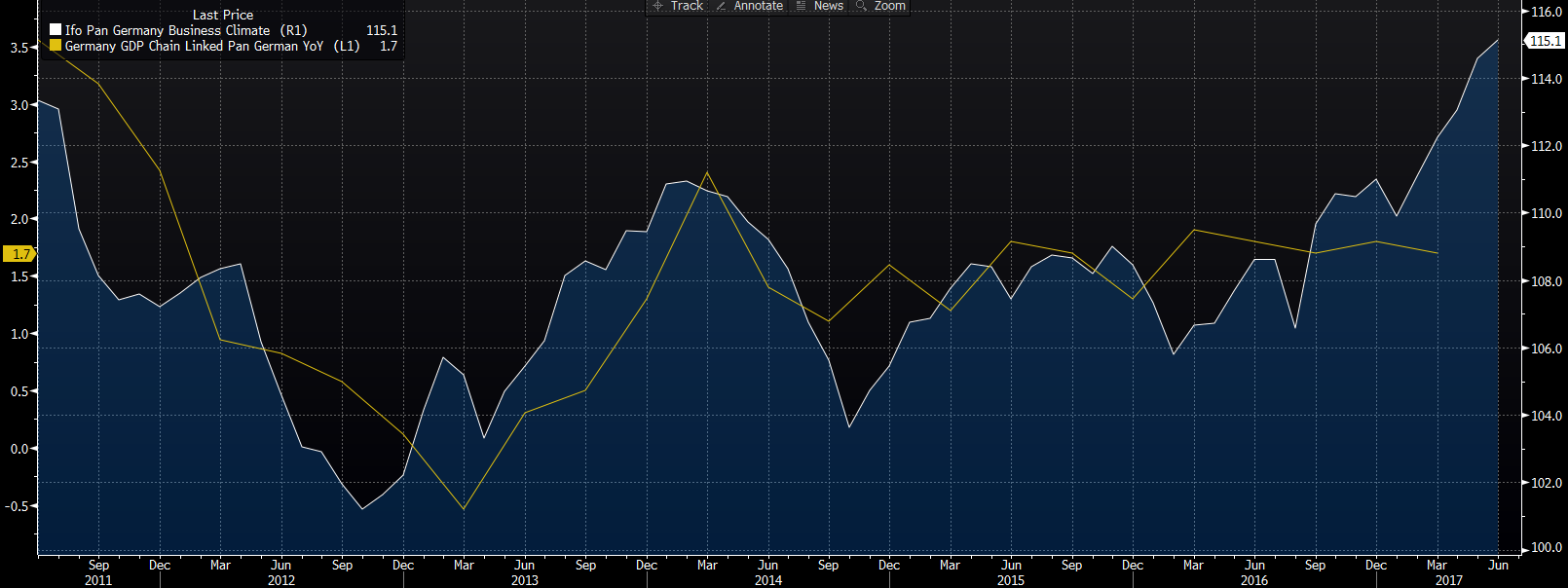

Abstrahując od tego ekonomicznego dylematu. Rynek ewidentnie odebrał ostatnie słowa szefa EBC jako szansę, na potencjalne ogłoszenie taperingu jeszcze w tym roku (być może już na jesieni), pomimo zasygnalizowania, iż dalsza stymulacja monetarna jest konieczna. Reakcja na rynku obligacji jest jasnym sygnałem, iż inwestorzy zaczynają coraz bardziej wierzyć w bardziej jastrzębią retorykę. Spread między rentownościami bundów 2/10Y wyraźnie rośnie, co oznacza wyższe oczekiwane tempo wzrostu gospodarczego. To z kolei koresponduje z wyższymi oczekiwaniami wśród niemieckich firm, wskazując na potencjalne odbicie wzrostu gospodarczego.

Co to wszystko oznacza dla kursu euro? W mojej ocenie długoterminowa perspektywa dla rynku wspólnej waluty jest zdecydowanie wzrostowa, a rynek EURUSD powinien być jedną z najlepszych par w grupie G10 do wyrażenia takiego podejścia. Prócz tego oczekuję, że EUR będzie najmocniejsze względem wspomnianego wyżej USD, ale także względem CHF i JPY.

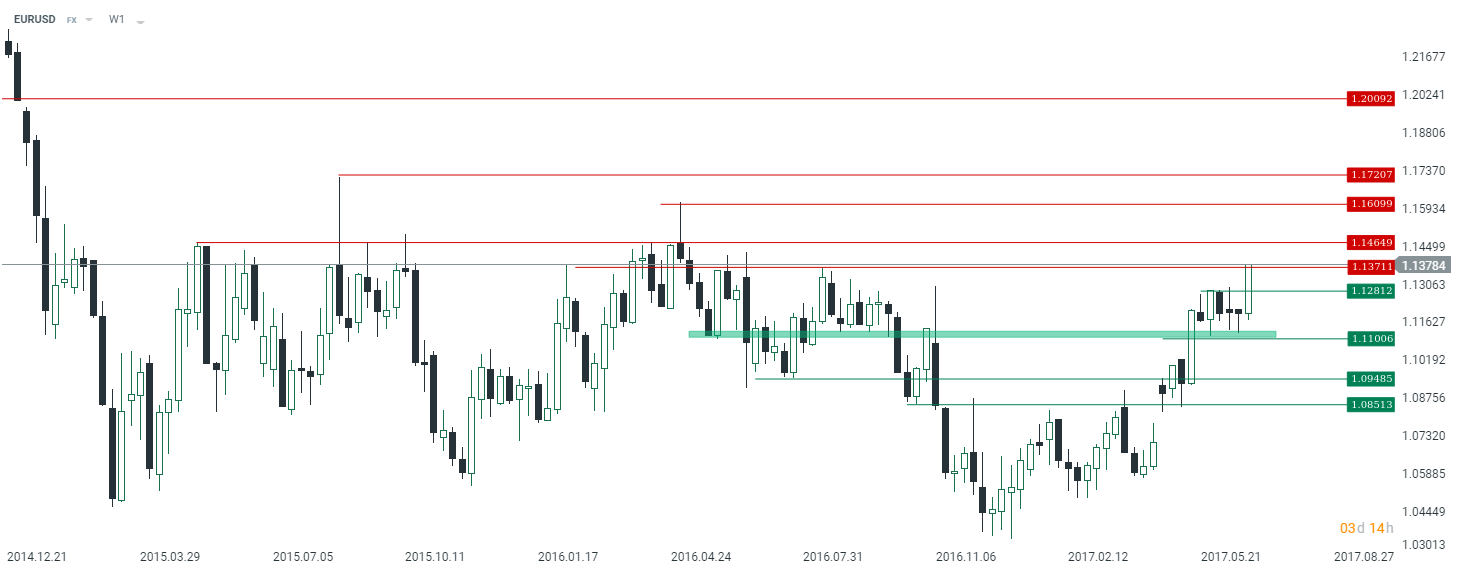

Patrząc na koniec na układ techniczny na rynku EURUSD możemy zauważyć, że świeczka tygodniowa póki co znajduje się zdecydowanie powyżej lokalnego oporu w postaci 1,1280. Na ten moment nic nie wskazuje na to, by do końca tygodnia sytuacja ta się miała zmienić. Jeśli świeca na koniec tygodnia przyjmie podobny kształt, wówczas byłby to moim zdaniem wyraźny sygnał zakupowy.

Ewentualna korekta w kierunku wspomnianego 1,1280 lub do strefy popytowej zlokalizowanej w okolicy 1,11 byłaby moim zdaniem dobrym miejscem do wchodzenia w pozycje długie. Bardziej znaczące opory zostały przeze mnie oznaczone na powyższym wykresie. W średnim okresie celem dla wzrostów są rejony 1,20. Podsumowując, moim zdaniem euro ma przed sobą bardzo dobrą perspektywę, być może powoli zaczynamy okres, który doprowadził do potężnej fali umocnienia się dolara.