Amerykański bank centralny (Fed), w przeciwieństwie do swoich odpowiedników w innych krajach, ma w sobie cechę światowego banku centralnego. Nie jest to jednak formalnie bank centralny dla banków centralnych, takie miano nosi Bank Rozliczeń Międzynarodowych (BIS). Niemniej, zmiana polityki pieniężnej w gospodarce amerykańskiej niesie za sobą poważne skutki dla światowej gospodarki. Najmocniej poszkodowane są najczęściej najbiedniejsze państwa, ale również gospodarki wchodzące. Nie inaczej jest tym razem, a wydarzenia z ostatnich lat wydają się tylko wzmacniać ten efekt.

Skąd się wzięła siła dolara?

Źródłem aprecjacji dolara była ogromnej skali stymulacja fiskalna jaką wdrożyli amerykańscy politycy w wyniku kryzysu pandemicznego. Na tle innych państw była to zdecydowanie największa odpowiedź na kryzys, która sięgnęła ponad 25% PKB. W porównaniu do wielkości gospodarki jedynie Singapur wdrożył większej skali impuls fiskalny. To doprowadziło do mocnej rewizji prognoz wzrostu gospodarczego. Lepsza perspektywa równa się napływ kapitału, czemu sprzyjała również dość wysoka niepewność odnośnie do dalszych losów pandemii. W efekcie cały ubiegły rok upłynął pod dyktando wciąż silniejszego dolara.

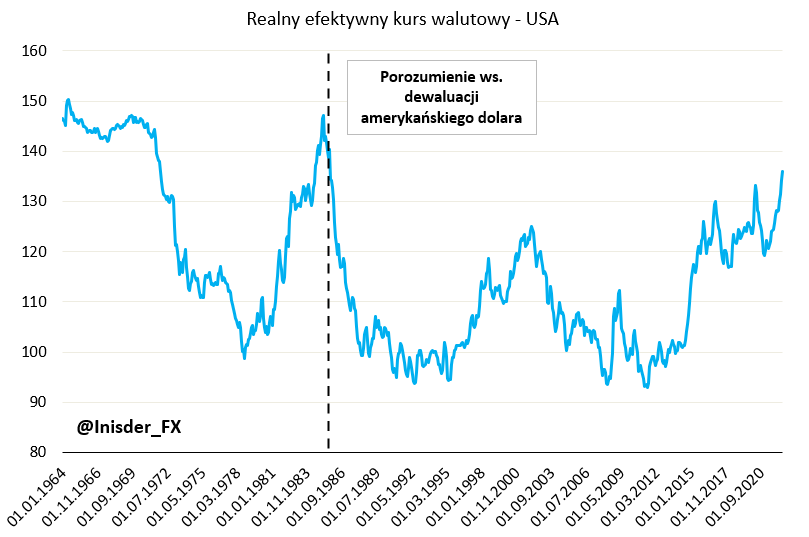

Analizując realny efektywny kurs walutowy (bierze on pod uwagę udział handlu z innymi państwami, a także inflację) okazuje się, że na koniec czerwca znalazł się on na najwyższym poziomie od września 1985 roku. Dokładnie w tym miesiącu w Nowym Jorku podpisano porozumienie w sprawie dewaluacji amerykańskiej waluty względem francuskiego franka, niemieckiej marki, brytyjskiego funta i japońskiego jena. Warto dodać, że powodem ówczesnej siły dolara była bardzo restrykcyjna polityka pieniężna Paula Volcker’a połączona z ekspansywną polityką fiskalną prezydenta Ronalda Reagan’a. Taki policy mix zachęcił kapitał zagraniczny, co wzmocniło tamtejszą walutę. Wydaje się, że obecnie można zauważać tutaj pewną analogię.

Brak alternatywy dla dolara

Sytuacja z jaką borykamy się aktualnie wydaje się jeszcze trudniejsza, nawet pomimo faktu, iż polityka fiskalna w USA jest już względnie restrykcyjna. Obraz pogorszył się wskutek wybuchu wojny na Ukrainie, co mocniej wybiło ceny surowców energetycznych i żywności. Ze względu na położenie geograficzne jasnym jest, że Europa znajduje się na zdecydowanie gorszej pozycji. Ponadto, stopień uzależnienia od Rosji jest nieporównywalny z innymi regionami świata. W opozycji do tego, USA przeszły w ostatnich latach długą drogą i aktualnie kraj jest w zasadzie niezależny energetycznie (eksporter netto ropy i gazu).

Bezpieczeństwo surowcowe wisi na (finansowym) włosku

W związku z tym, obraz inflacji w Europie rysuje się w istotnie ciemniejszych barwach. Ciągłe wzrosty cen surowców energetycznych mogą wywoływać efekty wtórne w całej gospodarce, co wraz z próbą rekompensowania ich przez rządy, może przekładać się na dalsze wzrosty cen. Inną kwestią jest bezpieczeństwo energetyczne w Europie, które w krótkim okresie nie wygląda najlepiej. Problemy z dostępnością surowców stwarzają istotne ryzyko z punktu widzenia działalności wielu sektorów. Może być to w pewnym stopniu bodziec dla niektórych firm, zwłaszcza przemysłowych, do relokacji swojej działalności choćby do USA. Jednocześnie Stany Zjednoczone wydaje się, że są na zadecydowanie lepszej ścieżce ku zwalczeniu inflacji. Jeśli tak się stanie, a inflacja w innych częściach świata pozostanie dużo wyższa, wówczas popyt na amerykańską walutę może jeszcze przyspieszyć.

Zauważmy, że alternatyw dla dolara nie ma obecnie wielu. Nie jest nią z pewnością euro. Nie jest też japoński jen, gdzie tamtejszy bank centralny zadeklarował jasno, iż nie zamierza (jak na razie) podnosić stóp procentowych. W konsekwencji doświadczyliśmy potężnej deprecjacji jena względem dolara. Wątpliwą alternatywą jest też chiński juan, gdzie bank centralny także utrzymuje mocno ekspansywne stanowisko. Z kolei cała gospodarka cierpi z uwagi na politykę zero-COVID. Takie środowisko z pewnością nie będzie sprzyjać napływowi kapitału.

Drenaż dolarowej płynności

Tak jak wspominałem na wstępie, zacieśnianie polityki pieniężnej w USA oddziałuje nie tylko na krajową gospodarkę (Fed drenuje płynność dolarową w kraju wskutek programu zacieśniania ilościowego). Wyższe stopy procentowe w USA to również silniejszy dolar, a w efekcie słabsze waluty krajów wschodzących. Kraje te, będące często importerami żywności i energii, zmuszone są także podnosić stopy procentowe, aby w jakiś sposób ograniczać deprecjację ich walut. To podnosi koszt pieniądza w danym państwie, jednocześnie nie powodując znacznego umocnienia lokalnej waluty.

Obecnie sytuacja jest jeszcze trudniejsza, gdyż mamy do czynienia z wysokimi cenami żywności i surowców energetycznych, co zwiększa koszty życia i prowadzi do wielu protestów ludności biedniejszych państw (choć nie tylko takich). Wyższe ceny, w połączeniu ze słabszym kursem walutowym, powodują drastyczny wzrost cen importu, za który należy zapłacić w dolarach. Następuje więc niedobór twardej waluty. Z danych FAO wynika, że w ostatnich 2 latach istotnie wzrósł odsetek osób niedożywionych na świecie, głównie w Afryce.

Praktycznie o rynku obligacji – z czym mamy do czynienia?

Najbardziej widocznym skutkiem takiego splotu zdarzeń była Sri Lanka, gdzie protesty społeczeństwa doprowadziły do obalenia rządu. Jednocześnie kraj cierpi na niedobór dolarów w obliczu wysokich zobowiązań w tej walucie. Innym przykładem mogą być Chile, gdzie tamtejszy bank centralny ogłosił program interwencji walutowych o wartości 25 mld USD (blisko 8% PKB) nacelowany na wzmocnienie peso. Zauważalnej skali interwencje walutowe mają miejsce również w Hong Kongu. Kraj utrzymuje sztywny kurs walutowy do dolara od 1983 roku, jednak presja na lokalną walutę jest tak duża, że bank centralny zmuszony był do sprzedaży rezerw walutowych. Od końca ubiegłego roku rezerwy Hong Kongu spadły o 10%.

Problem z niedoborem dolarów widoczny jest również w Pakistanie, gdzie kraj wyczekuje na pomoc ze strony MFW (wypłata 1,3 mld USD w ramach całkowitego pakietu o wartości 7 mld USD). Kraj doświadczył też ogromnej deprecjacji waluty względem dolara, co jeszcze bardziej utrudnia import surowców (choćby gazu). Jeszcze innym krajem szukającym wsparcia MFW jest Bangladesz. Władze starają się o pomoc wartą 4,5 mld USD. Podobne problemy dotykają innych państw, a wspólnym mianownikiem jest słabość lokalnej waluty, wysoka inflacja, spadek rezerw walutowych oraz wzrost cen importu energii. Na ten ostatni czynnik szczególnie narażone są kraje południowej Azji.

Ciężar wyższych stóp

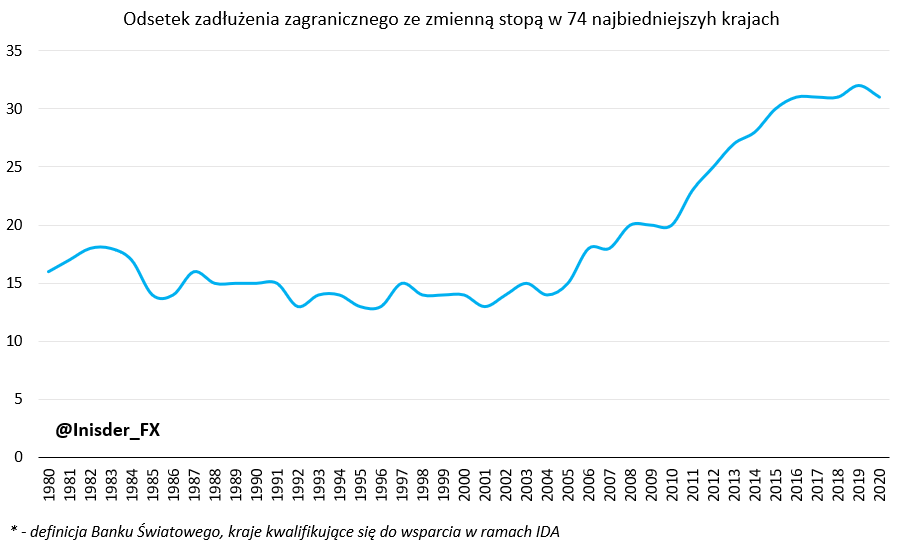

Poza deprecjacją krajowych walut, wiele państw wschodzących posiada również istotne zadłużenie w dolarach. O ile w przypadku długu na stałą stopę i względnie długim terminem zapadalności nie jest to palący problem, sytuacja zmienia się w przypadku krótkoterminowego długu oraz tego opartego o zmienną stopę. Według danych Banku Światowego najbiedniejsze kraje (pełna ich lista do wglądu) istotnie zwiększyły udział zmiennej stopy procentowej w ogóle zadłużenia zagranicznego. Na początku milenium udział ten oscylował w okolicy 15%, obecnie jest to ponad dwa razy większa wartość.

W praktyce oznacza to zauważalny wzrost wrażliwości biedniejszych państw na zacieśnianie polityki pieniężnej w USA. Wiele z tych państw nie będzie po prostu w stanie obsłużyć swojego zadłużenia, a z pomocą będą musiały przyjść organizacje międzynarodowe. Wiele wskazuje na to, że wydarzenia z ostatnich lat odcisną znaczące piętno na biedniejszych państwach, co zwiększy nierówności. Braki energii, żywności, wysokie ceny, osłabienie waluty – to czynniki, które będą prowadzić do fali protestów. W skrajnych sytuacjach fale protestów przerodzą się w fale migracyjne w kierunku bogatszych państw. Tak długo jak dolar będzie umacniał się, a rynkowe stopy procentowe w dolarze rosły, gospodarki wschodzące nie złapią oddechu. Na domiar złego wiele wskazuje na to, że obecna dekada będzie charakteryzować się środowiskiem wyższych stóp procentowych, a także wyższych cen energii na skutek transformacji energetycznej. Tym samym rola organizacji międzynarodowych we wspieraniu krajów wschodzących może istotnie wzrosnąć.