Europejski Bank Centralny od dłuższego czasu prowadzi stricte agresywnie luźną politykę monetarną, niemniej od roku nie przynosi ona już zamierzonego efektu w postaci obniżenia nominalnego, efektywnego kursu wspólnej waluty. Pomimo dalszych cięć stóp procentowych, programów ilościowych notowania EURUSD zyskały 10 centów od marcowego dna poprzedniego roku. Czy aspekt ten de facto ma aż takie znaczenie?

Zobacz także: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Wszystko było względnie łatwo wytłumaczalne, gdy ceny ropy naftowej szybowały w dół, jednakże od dobrych kilku tygodni obserwujemy ich silne odbicie, już o ponad 50% z lokalnych minimów. Biorąc pod uwagę duży udział cen paliw w komponencie wskaźnika CPI czy też HICP stosowanego przez EBC do prognoz, wyższe ceny ropy powinny przełożyć się na wyższe wskaźniki inflacyjne, ale przede wszystkim na odbicie oczekiwań co do przyszłej inflacji.

Zobacz także: Monitor rynku surowcowego (18.04.2016)

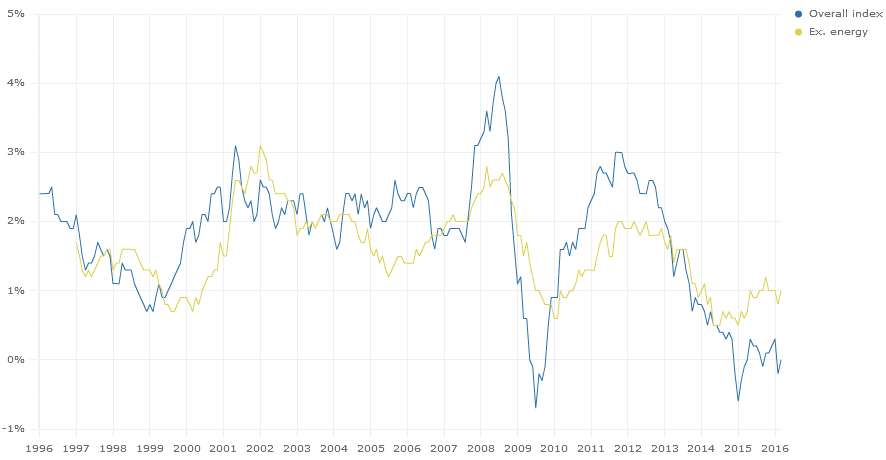

Wyższe wskaźniki dynamiki cen owszem pojawiły się na początku 2015 roku, niemniej nie była to specjalnie radosna wiadomość, gdyż główną ich przyczyną był zwyczajny efekt bazy. Od początku ówczesnego roku inflacja HICP odbiła z -0,5% do powyżej 0%, jednakże jeśli spojrzymy na cenę ropy zauważymy, iż właśnie w pierwszym kwartale 2015 roku ceny surowca ustabilizowały się. Tym samym biorąc pod uwagę dynamikę, punkt odniesienia był znacznie niższy, co skutkowało w konsekwencji lepszymi wskaźniki inflacyjnymi. Niemniej pewien impet wzrostowy odnotowano również w przypadku wskaźnika bazowego. Jednakże w tym czasie działał prawdopodobnie efekt pass-through, płynący ze zdecydowanie niższego kursu walutowego w stosunku do amerykańskiego dolara.

Obecnie tendencje ponownie zaczynają przybierać kształt spadkowych, zwłaszcza jeśli chodzi o miernik zawierający ceny energii. W tym miejscu jednak należy zwrócić szczególną uwagę na aspekt odbijających cen ropy, które de facto powinny pchnąć również w górę realne odczyty inflacyjne. Niemniej obecnie brak już wsparcia ze strony efektu pass-through, a co więcej czynnik kursu walutowego może odgrywać coraz mniej sprzyjającą rolę w kreowaniu ścieżki inflacyjnej. Od początku roku bowiem kurs EURUSD wzrósł w ujęciu nominalnym o 6 centów.

Zobacz także: EBC 2.0 – historia lubi się powtarzać

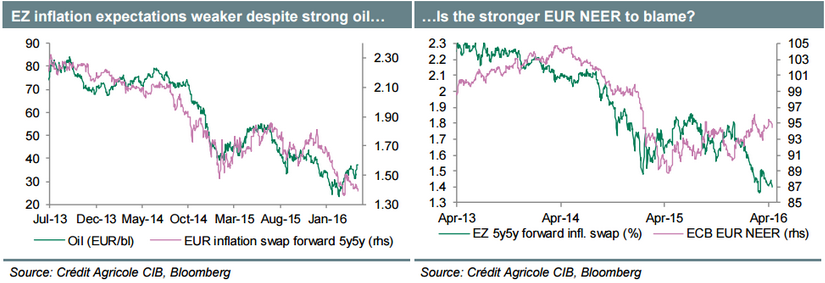

Niemniej, jeszcze ważniejszy jest pogląd na efektywny kurs walutowy, czyli taki, który bierze pod uwagę wielkość wymiany handlowej z różnymi partnerami. W tym kontekście, a także w korelacji z cenami ropy i oczekiwaniami inflacyjnymi świetną pracę wykonali analitycy Credit Agricole, co zostało zaprezentowane na poniższej grafice.

Z owych wykresów możemy wyciągnąć dwa wnioski. Po pierwsze, pomimo wyraźnego odbicia w cenach ropy naftowej (denominowanych w euro) oczekiwania inflacyjne mierzone za pomocą 5-letniego SWAPu inflacyjnego (pokazuje średnią, 5-letnią inflację za 5 lat) kontynuowały spadek, zbliżając się do ostatnich minimów.

Po drugie, na prawym wykresie przedstawiono również nominalny, efektywny kurs euro stosowany przez EBC w korelacji do tego samego SWAPu inflacyjnego. O ile od połowy 2014 roku obydwie linie korelowały ze sobą (był to efekt głównie płynący z cen ropy naftowej), o tyle od pewnego czasu dywergencja zaczęła się robić poważna. Oczekiwania inflacyjne tąpnęły w ciągu kilku miesięcy z okolic 1,7% do rejonu 1,4% pomimo skrajnie luźnej polityki EBC, która w tym okresie została po raz kolejny złagodzona. Jednocześnie proszę zwrócić uwagę, że indeks EUR umocnił się, balansując na granicy lokalnych szczytów. Ten aspekt zdecydowanie wbił gwóźdź w trumnę oczekiwań, pogłębiając ich spadek. Dowodzi to wyraźnie, że z punktu widzenia mandatu EBC i celu inflacyjnego w pobliżu 2% kurs walutowy ma znaczenie, tym samym EBC nie powinien bez końca bagatelizować coraz wyższych jego poziomów wraz ze słabymi odczytami inflacyjnymi i spadającymi oczekiwaniami.

Zobacz także: Jak posiedzenie BoC zmieniło perspektywę CAD?

Patrząc jednak z nieco innej strony możemy znaleźć pewne zaprzeczenie tej tezy. Generalnie wyższy kurs walutowy nie powinien korzystnie oddziaływać na bilans handlowy danej gospodarki, przyczyniając się do kurczenia się rachunku obrotów bieżących. Niemniej patrząc na ostatnie dane z Eurostatu możemy być nieco sceptyczni.

Co ciekawe, od połowy 2014 roku obserwowaliśmy wyraźny skok bilansu, co korelowało z topniejącą w oczach wartością euro do dolara. Jednakże pomimo ostatniej aprecjacji EUR (braku dalszych spadków EURUSD), którą mamy przyjemność obserwować od ponad roku, bilans pozostaje na względnie niezmienionych poziomach. To też może przemawiać za brakiem pochopnie podejmowanych działań ze strony EBC, pokazują niesymetryczne reakcja bilansu handlowego na kurs euro. Oczywiście kwestia wiarygodności Rady Prezesów pozostaje inną kwestią.

Jakie wnioski płyną z powyższej analizy? EBC nie powinien tolerować znacznie wyższego kursu EUR, przynajmniej do momentu, gdy oczekiwania inflacyjne zdecydowanie odbiją, a realne wartości HICP pokazywać będą dodatnią dynamikę (w takich okolicznościach presja na kurs walutowy powinna zdecydowanie zmaleć). Warto zauważyć, że w obliczu rosnących cen ropy EBC może znaleźć się nieco pod ostrzałem, pod tym względem kwietniowe posiedzenie (21 kwietnia) powinno być bardzo ciekawe. Patrząc na EURUSD, poziom, którego EBC może chcieć bronić to okolica 1,15 (już kilka miesięcy temu mówiono o nim “line in the sand“, czyli granica, które nie powinno się przekroczyć). Stąd też możemy podejrzewać, że w najbliższym czasie EBC będzie musiało ponownie interweniować werbalnie, a nie wykluczone, że również realnie. Niewiadomą pozostaje, czy działania te przyniosą zamierzony skutek, skoro w ostatnim czasie rynek bagatelizował takowe sygnały.

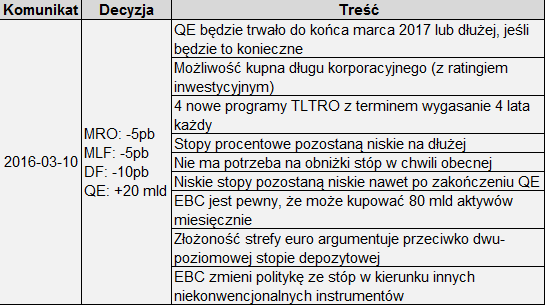

Ponadto warto podkreślić, że sam Draghi podczas ostatniego posiedzenia nieco strzelił sam sobie w kolano mówiąc o możliwym osiągnięciu dolnego limitu w stopach i braku konieczności ich obniżania na chwilę obecną przez “dłuższy czas”. Pomimo późniejszych prób rehabilitacji ze strony pozostałych członków jak choćby Villeroy’a, Praet’a czy Smets’a rynek nie specjalnie wziął sobie ich słowa do serca, mianowicie pierwsze wrażenie – jakie pokazał Draghi – robi się tylko raz.

Zobacz także: Jak długi będzie cykl monetarny w USA?

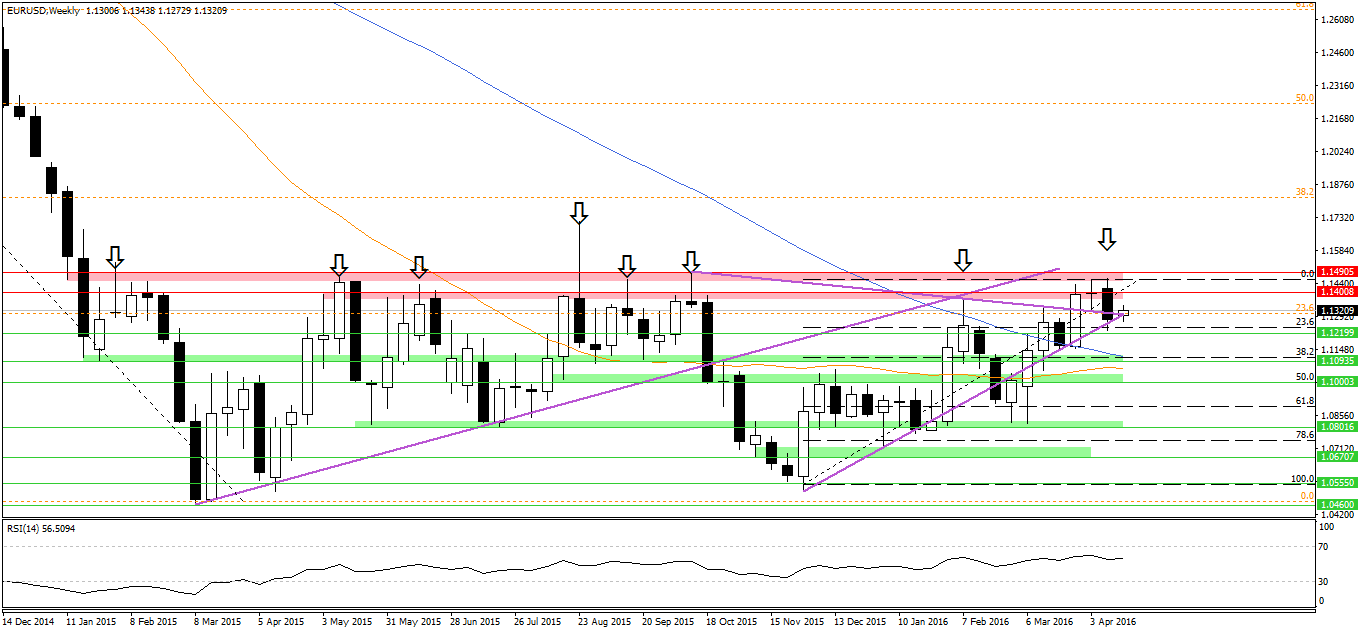

Od strony technicznej na rynku EURUSD powinno oznaczać to pozostanie wewnątrz szerokiej konsolidacji między 1,15 a 1,08/1,05. To z kolei może implikować rosnące szanse na powodzenie sprzedaży pary z rejonu aktualnych lub nieco wyższych poziomów, zwłaszcza biorąc pod uwagę wyrysowaną formację gwiazdy wieczornej na interwale tygodniowym.