Za nami publikacja jednych z ostatnich danych makroekonomicznych wieńczących rok 2018 w polskiej gospodarce. Informacje jakie otrzymaliśmy w ciągu ostatnich dni w pewnych kwestiach okazały się kontynuacją rozpoczętych już wcześniej trendów, niemniej jednak nie zabrakło nowych schematów, które mogą grać pierwsze skrzypce w ciągu kolejnych kwartałów. W dzisiejszej analizie skupiam się na danych dotyczących produkcji, rynku pracy, sprzedaży detalicznej (grudzień) oraz bilansu płatniczego (listopad).

Bez wątpienia najbardziej znaczącymi wielkościami były te dotyczące produkcji przemysłowej oraz budowlanej z uwagi na mocniejsze spowolnienie tego sektora w Europie zachodniej. Jak się można się było tego spodziewać, w grudniu polski sektor przemysłowy mocniej odczuł skutki spowolnienia w Niemczech, ale i również w całej strefie euro. W minionym miesiącu produkcja przemysłowa w cenach stałych wzrosła tylko 2,7% w ujęciu rocznym, co było najsłabszym rezultatem od marca 2018. Niemniej jednak w ujęciu miesięcznym, które pokazuje aktualne momentum, otrzymaliśmy gwałtowny spadek o 11,5%, który był najgłębszy od kwietnia 2017 roku. Należy wskazać, że w grudniu większego wpływu na produkcję nie miał efekt kalendarzowy, choć układ świąt mógł zachęcać do przestojów w zakładach (być może część firm zadecydowało się odpracować ewentualne nieustawowe dni wolne od pracy w kolejnym miesiącu, dane za styczeń powinny rzucić więcej światła na tę kwestię). Efekt bazy statycznej był korzystny, gdyż w analogicznym miesiącu roku 2017 produkcja realna wzrosła jedynie 2,8% rok do roku, co dodatkowo uwypukla skalę słabości.

Dane szczegółowe pokazały, iż głównym winowajcą spadku w ujęciu rocznym była produkcja górnicza, która skurczyła się o 8,9% rok do roku. Ponadto, produkcja w sektorze odpowiedzialnym za wytwarzanie i dystrybucję energii wzrosła o 13,5% w stosunku do grudnia roku poprzedniego, niemniej jednak taki wynik został wypracowany przy bardzo niskiej bazie statystycznej (+0,6%). Dodajmy także, iż warunki pogodowe nie sprzyjały dla tej kategorii z uwagi na względnie ciepły grudzień ze średnią temperaturą powyżej 10-letniej średniej. Wreszcie, co martwi prawdopodobnie najmocniej, bardzo słabo wypadło przetwórstwo przemysłowe rosnąc jedynie 2,1% rok do roku i to przy wyraźnie niższej bazie aniżeli ta w listopadzie czy październiku (wówczas wzrosty w odpowiednich miesiącach 2018 roku były nawet wyższe). W rezultacie miniony rok zakończył się spadkiem realnej produkcji przemysłowej o 0,5%, co było pierwszym spadkiem od roku 2012 (-6,1%). Dane te wyraźnie sugerują, że niższy popyt z niemieckiej gospodarki zaczyna dawać się we znaki. Takowy scenariusz antycypowałem w ostatnich miesiącach, a bardziej dokładną analizę przedstawiłem przy okazji publikacji listopadowych danych produkcyjnych z Niemiec.

Ściągalność podatku VAT i fatalne wieści z przemysłu

Tożsame dane pokazały również, że produkcja budowlano-montażowa wzrosła tylko o 12,2% rok do roku, tj. najniższa roczna dynamika od czerwca 2017. W ujęciu miesięcznym produkcja wzrosła o 21,8%. Dane bardziej szczegółowe wskazały na dość solidne wzrosty w każdej z trzech głównych kategorii. Produkcja w firmach zajmujących się głównie budową budynków wzrosła o 27,5 r/r, budową obiektów inżynierii wodnej i lądowej o 22,6% r/r, zaś wartość zrealizowanych robót wśród firm zajmujących się pracami specjalistycznymi (m.in. przygotowanie placu pod budowę) wzrosła o 13,3% r/r. Mając na uwadze, że zamówienia publiczne stanowią ponad 50% produkcji budowlanej w Polsce można wnioskować, iż dynamika inwestycji publicznych będzie się obniżać w kolejnych kwartałach, co oznacza mniejsze wsparcie dla łagodzenia spadkowej dynamiki wzrostu PKB. Hipoteza ta zakłada, że inwestycje prywatne najprawdopodobniej nie ożywią się istotnie w cykl cyklu, a słabnący popyt oraz brak dalszego wzrostu presji płacowej powinny być czynnikami hamującymi decyzje inwestycyjne. Niski koszt finansowania również nie powinien odgrywać tutaj większej roli z uwagi na fakt, że przedsiębiorstwa niefinansowe średnio nie narzekają na brak środków (po listopadzie wartość depozytów tychże firm wyniosła 277 mld zł, z czego aż 185 mld zł to depozyty bieżące).

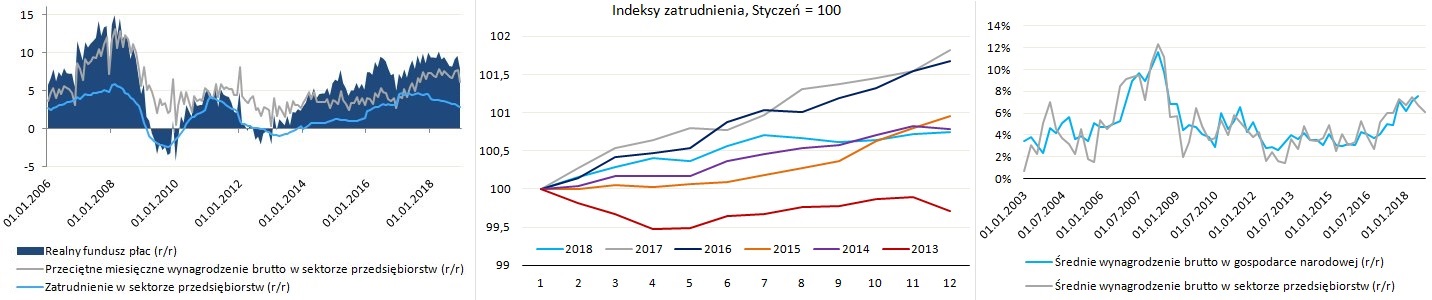

Nieco mniej zaskoczeń nadeszło z rynku pracy, gdzie w grudniu zatrudnienie w sektorze przedsiębiorstw wzrosło o 2,8% rok do roku, co było najniższą stopą wzrostu od marca 2016 roku. Niemniej jednak nie jest to żadnym zaskoczeniem biorąc pod uwagę szerszy obraz rynku pracy. O takim scenariuszu piszę już od kilku miesięcy, a kolejno publikowane dane tylko go potwierdzają. W efekcie tego, wzrost zatrudnienia wśród firm zatrudniających co najmniej 9 pracowników w całym roku był znacznie słabszy od tego zanotowanego w 2017 roku. Pod tym względem było to najsłabsze dwanaście miesięcy od 2013 roku, co wpisuje się w koncepcję dalszego schładzania dynamiki zatrudnienia. Dodajmy, że odroczona implementacja zmian w niemieckim prawie pracy (do przyszłego roku) działa z kolei kojąco na dynamikę wynagrodzeń, która w ostatnim miesiącu wyniosła 6,1% w ujęciu rocznym.

Dane te okazały się słabe na tle oczekiwań rynkowych, sygnalizując najniższą presję płacową od końcówki 2017 roku. Jednakże należy wskazać, że wynik ten mógł zostać nieco sztucznie zaniżony poprzez przesunięcia na wcześniejsze miesiące wypłat premii górniczych – dynamiki miesięczne wzrostu płac w przemyśle w listopadzie i październiku wyniosły odpowiednio 3,8% i 2,6% w ujęciu miesięcznym. Więcej szczegółów poznamy w czwartek przy okazji publikacji biuletynu statystycznego wraz ze stopą bezrobocia. Kontynuacja zniżkującej trajektorii wzrostu zatrudnienia oraz zaskakująco niska dynamika wzrostu płac w grudniu zepchnęły realny fundusz płac poniżej 8% w ujęciu rocznym, najniżej od lipca 2017 roku i to pomimo bardzo niskiej inflacji (vide wykres powyżej). Biorąc pod uwagę, iż na horyzoncie nie widać innych czynników przemawiających za znacznie wyższą dynamiką płac wydaje się, że stopniowy spadek dochodów realnych będzie działał chłodząco na dynamikę konsumpcji prywatnej w najbliższych kwartałach.

W grudniu słabości nie ugięła się sprzedaż detaliczna, która w cenach stałych wzrosła zaledwie o 3,9% w stosunku do analogicznego okresu roku poprzedniego. Wzrost w cenach bieżących wyniósł 4,7% rok do roku, co było najsłabszą wartością od kwietnia i to pomimo faktu, że tylko jedna niedziela (9 grudnia) była niehandlowa. Warto nadmienić, że w całym roku realna sprzedaż detaliczna wzrosła najmniej od 2012 roku, podobny schemat miał miejsce w przypadku produkcji przemysłowej. Szczegółowe dane wskazują, że jedną z głównych niespodzianek była żywność i napoje, gdzie sprzedaż w ujęciu realnym spadła o 2,4% r/r, co było najniższą dynamiką za ten miesiąc od 2015 roku. Trzeba również dodać, że baza odniesienia była bardzo niska (2,8%). Znaczne spowolnienie dynamiki wzrostu sprzedaży miało miejsce również w przypadku odzieży, gdzie odnotowaliśmy spadek do 7% z 18,5% w listopadzie, przy tylko nieco niższej bazie statystycznej. Kiepsko wypadła również realna sprzedaż farmaceutyków i kosmetyków (6,3% wobec 12,9% miesiąc wcześniej). W rezultacie większego spadku rocznej dynamiki sprzedaży w cenach bieżących deflator obniżył się do zaledwie 0,8% r/r. Jest to najniższa wartość od kwietnia, co wpisuje się w ograniczoną presję inflacyjną wynikającą z czynników endogenicznych.

Pięć kwartałów solidnego wzrostu – spowolnienie na horyzoncie

Choć grudzień przyniósł niewątpliwie zaskoczenie in minus, trend realnej sprzedaży, liczony jako trzymiesięczna średnia, wzrósł do 6,2% z 6,1% w listopadzie. W efekcie tego ostatni kwartał zamknął się najwyższą dynamiką od początku roku, kiedy to w trakcie pierwszych trzech miesięcy odnotowano wzrost sprzedaży w cenach stałych o 8,1%. Dane te sugerują utrzymanie się dynamiki wzrostu konsumpcji prywatnej w czwartym kwartale w rejonie obecnych pułapów. Niemniej jednak w kolejnych kwartałach, niższa dynamika realnych dochodów gospodarstw domowych oraz coraz bardziej widoczne obawy o spowolnienie gospodarcze mogą zniechęcać konsumentów do większych wydatków, kosztem odkładania oszczędności na “gorsze czasy”. Z tego też powodu dynamika konsumpcji prywatnej w 2019 roku powinna zmierzać w kierunku 4% lub nieco poniżej tej bariery. Na koniec warto wskazać, że słabsza sprzedaż w grudniu w ostatnich latach może wynikać ze zmian zwyczajów zakupowych w okresie przedświątecznym. Najbardziej efekt ten widoczny jest w dobrach trwałych (kategoria meble, RTV i AGD). W kategorii tej mediana sprzedaży za ostatni miesiąc każdego roku obniżyła się z 9,7% w latach 2006-2015 do 7,5% w latach 2016-2018. W analogicznym okresie mediana dla listopada wzrosła do 11,4% z 9,9%. Rozdźwięk ten widoczny jest również w szerokim ujęciu sprzedaży realnej, choć jego skala jest nieco mniejsza.

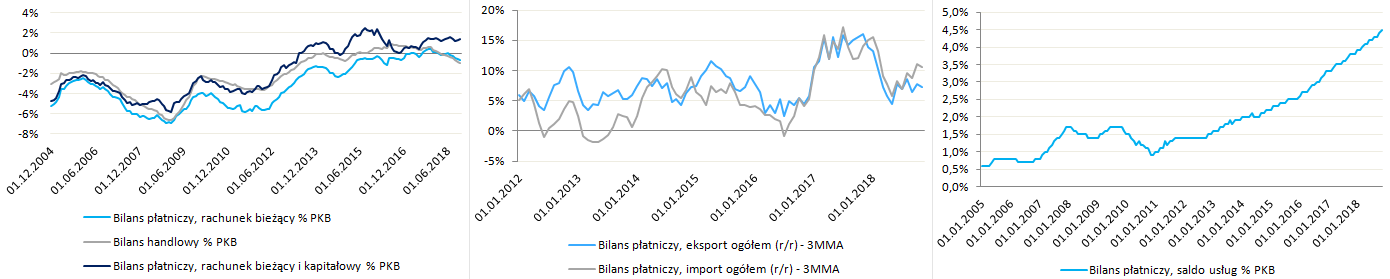

Na koniec pochylmy się nad listopadowymi danymi odnośnie do bilansu płatniczego. Według nich w listopadzie deficyt w bilansie handlowym wyniósł 229 mln EUR, a w ujęciu 12-miesięcznej sumy był to deficyt największy od kwietnia 2013 roku (1% PKB). Saldo całkowitego rachunku bieżącego wyniosło z kolei -0,7% PKB i sukcesywnie, choć bardzo powoli, ulega pogorszeniu. Główną tego przyczyną jest wciąż solidny import dóbr i usług, co zostało szczegółowo przedstawione na powyższych wykresach. Podczas gdy średnia, trzymiesięczna dynamika importu w listopadzie spadła zaledwie do 10,5% rok do roku z 11,1% miesiąc wcześniej, dynamika eksportu tąpnęła do 7,3% z 12,5%. W listopadzie po raz kolejny wzrosło saldo usług osiągając najwyższy poziom w historii równy 4,5% PKB. Należy również nadmienić, że aktualnie usługi są jedyną kategorią wnoszącą dodatni wkład do całkowitego salda bieżącego, a z takim schematem mamy do czynienia od marca ubiegłego roku, kiedy to na bilansie handlowym zaczęto notować deficyty (wszystkie dane przedstawione jako sumy za ostatnie 12 miesięcy).

Sprawdź Profesjonalny Research InsiderFX

Ponadto, w listopadzie saldo rachunku kapitałowego po raz pierwszy od marca 2016 roku przekroczyło 2% PKB, sygnalizując wciąż wzrostową trajektorię napływu środków z UE. W efekcie tego rachunek kapitałowy z nawiązką rekompensuje lekki deficyt na rachunku bieżącym, a suma tychże rachunków zamknęła się po listopadzie nadwyżką 1,4% PKB. Pierwszy kwartał powinien zaowocować dalszym, stopniowym pogłębianiem się deficytu na rachunku bieżącym, który powinien być kompensowany przez nadwyżkę na rachunku kapitałowym. W kolejnych miesiącach nieco wolniejsze tempo wzrostu importu, efekt słabnącego wzrostu realnego funduszu płac i stopniowo pogarszających się nastrojów konsumentów, powinno również łagodzić narastanie deficytu na rachunku bieżącym. W rezultacie cały rok 2019 powinien zamknąć się umiarkowanym deficytem, nieco głębszym od zeszłorocznego. Warto jednak dodać, że deficyty te przychodzą po kapitalnym 2017 roku, gdzie polska gospodarka była perfekcyjnie zrównoważona pod względem makroekonomicznym.