O ile w trzecim kwartale polska gospodarka oparła się spowalniającej koniunkturze w Europie zachodniej, o tyle taka sytuacja z pewnością nie będzie mieć miejsca w kolejnych miesiącach. Nie jest tajemnicą, że zależność wzrostu gospodarczego nad Wisłą z tym co dzieje się za naszą zachodnią granicą jest ogromna. Dlatego też biorąc pod uwagę słabnącą aktywność gospodarczą w Niemczech, ale i również w całej strefie euro można oczekiwać, że kolejne kwartały przyniosą schłodzenie znakomitej koniunktury również i w Polsce. Co więcej, już w minionym kwartale wzrost znalazłby się zdecydowanie poniżej 5% gdyby nie duży wkład zapasów, o czym pisałem zaraz po wstępnej publikacji GUS. Na horyzoncie już od pewnego czasu widać oznaki spowalniania, a sytuacja ta powinna postępować.

[btn text=”Perspektywa wyższej inflacji nie przestrasza RPP” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/perspektywa-wyzszej-inflacji-przestrasza-rpp/” target=”_blank”]

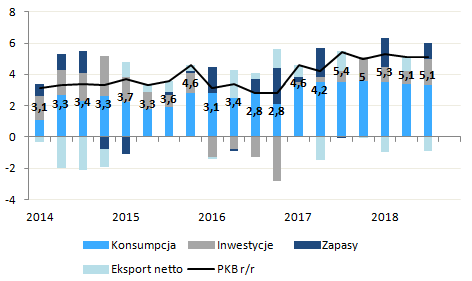

W ubiegły piątek GUS potwierdził roczną dynamikę wzrostu PKB w cenach stałych (dane niewyrównane sezonowo) na poziomie 5,1%, co skutkowało już piątym z rzędu kwartałem z dynamiką co najmniej „na piątkę”. Dane szczegółowe i wkład poszczególnych kategorii również wpisują się w szerszy obraz makroekonomiczny, jaki rysuje się już od pewnego czasu. Po pierwsze, dynamika konsumpcji w trzecim kwartale lekko spowolniła z 4,5% do 4,2% w ujęciu rocznym, a skupiając się wyłącznie na konsumpcji prywatnej okazuje się, że zniżka była jeszcze pokaźniejsza – z 4,9% do 4,5%. W analogicznym okresie konsumpcja publiczna przyspieszyła z 3,5% do 3,6%. Wkład konsumpcji ogółem do wzrostu PKB w trzecim kwartale wyniósł 3,3 pkt. proc. i był najniższy od końca 2016 roku. Dane te wpisując się w takie czynniki jak brak szybszego wzrostu realnego funduszu płac, brak wyższych dynamik wzrostu presji płacowej czy też malejąca trajektoria jeśli chodzi o zaufanie konsumenckie mierzone przez GUS (roczna dynamika wskaźnika GUS spadła w listopadzie poniżej 0% po raz pierwszy od ponad 5 lat sugerując, że dalszej poprawy najzwyczajniej brak). Biorąc pod uwagę, że trendy w ww. zmiennych będą postępować, a rynek pracy nie będzie już ulegał szybszej poprawie (widać już oznaki słabnącej dynamiki wzrostu zatrudnienia, spadek liczby zarejestrowanych w ZUS, czy też malejącą liczbę nowych wakatów) wydaje się, że dynamika konsumpcji będzie lekko hamować. Z drugiej strony hamowanie to powinno być rekompensowane przez wciąż tani kredyt i dużą przestrzeń do jego zwiększania (dynamika nominalnego PKB znajduje się obecnie poniżej dynamiki kredytu ogółem).

Osobiście żadnego zaskoczenia nie dostrzegłem jeśli chodzi o eksport netto, gdyż jego ujemna kontrybucja była przeze mnie oczekiwana na podstawie miesięcznych danych odnośnie do bilansu płatniczego publikowanych przez NBP. Wielkość ta odjęła od wzrostu -0,9 pkt. proc. i w zasadzie zrównoważyła pozytywną kontrybucję ze strony zapasów (+1 pkt. proc.). Warto nadmienić, że jeśli chodzi o dynamiki to eksport wzrósł o 4,9% względem 7,6% w drugim kwartale, zaś import zwiększył się o 6,9% wobec 6,5% w drugim kwartale. Widać tutaj bardzo klarowanie, że popyt wewnętrzny pozostaje silny, zaś główną bolączką jest coraz mniejsza ilość zamówień eksportowych, co wynika bezpośrednio ze słabszej koniunktury w Niemczech.

Na tej podstawie można oczekiwać, że w kolejnych kwartałach eksport netto może ponownie być kulą u nogi wzrostu z uwagi na fakt, iż popyt zza zachodniej granicy raczej prędko nie ulegnie poprawie, zaś popyt wewnętrzny, choć nie powinien już znacząco rosnąć, pozostanie raczej mocny, ciążąc przez to na wkładzie eksportu netto do PKB. Dodajmy, że implikowałoby to potencjalnie dodatnie wkłady ze strony zapasów, gdyż obydwie wielkości są z reguły skorelowane ujemnie tj. wyższemu importowi (ujemny eksport netto) towarzyszy zazwyczaj wyższy poziom zapasów w gospodarce.

Zdecydowanie więcej emocji ponownie budziły inwestycje, których roczna dynamika w minionym kwartale wyniosła aż 9,9%. Był to najlepszy wynik od pierwszego kwartału 2015 roku, co pozwoliło na drgnięcie stopy inwestycji do góry z 17,7% do 17,9% – mimo to wciąż utrzymuje się ona na relatywnie niskim poziomie na tle krajów europejskich. Pokaźny był też wkład do PKB, który wyniósł 1,7 pkt. proc. Wyższa dynamika inwestycji to w mojej ocenie przede wszystkim zasługa inwestycji publicznych finalizowanych przed jesiennymi wyborami samorządowymi i to pomimo faktu, że na koniec III kwartału JST miały ponad 11 mld zł nadwyżki w budżecie.

[btn text=”Sprawdź Profesjonalny Research InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

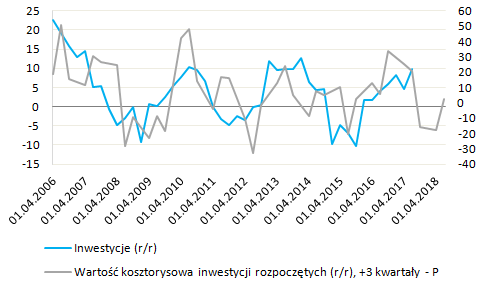

Opublikowane wcześniej dane na temat nakładów inwestycyjnych przedsiębiorstw zatrudniających co najmniej 50 osób pokazały, iż ich dynamika nie przyspieszyła i znalazła się na poziomie 13,3% w ujęciu rocznym. W trzecim kwartale odbiła z kolei wartość kosztorysowa podjętych inwestycji rosnąc o 2,5% rok do roku. Mając jednak na uwadze opóźnienie między tą wielkością, a dynamiką inwestycji z rachunków narodowych można spodziewać się, iż kolejne dwa kwartały przyniosą spadek dynamiki inwestycji na co wskazuje również wysoka baza statystyczna. Reasumując, struktura inwestycji wciąż pozostaje daleka od ideału.

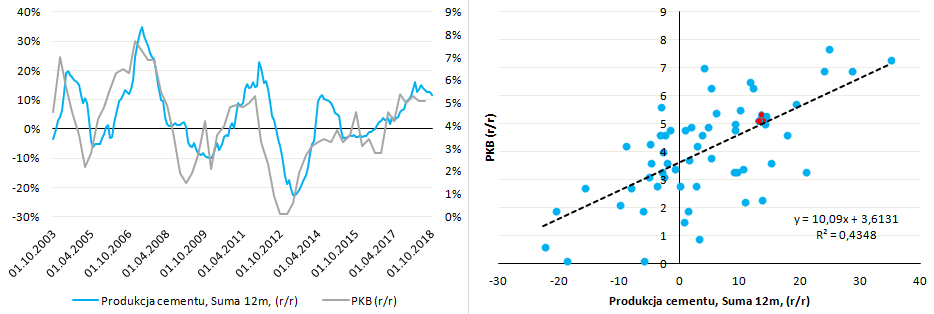

Spadek listopadowego indeksu PMI poniżej bariery 50 punktów nie był większym zaskoczeniem, gdyż z takim rezultatem należało się liczyć biorąc pod uwagę panujące trendy w Europie zachodniej. Pogorszenie to nie jest bezpodstawne i widać już materializację tego czynnika w postaci słabnącego trendu w produkcji np. wyrobów stalowych czy cementu – obydwie wielkości są silnie skorelowane z dynamiką PKB. W przeszłości szczyt dynamiki realnego PKB najczęściej nieco wyprzedzał zwrot w produkcji cementu. Tym razem może być podobnie, gdyż od kilku miesięcy dynamika produkcji cementu (liczona jako 12-miesięczna suma krocząca) zaczyna hamować, w analogicznym okresie wzrost PKB ustabilizował się, w następnych kwartałach zapewne spowolni. Czerwone punkty na powyższym wykresie odpowiadają trzem kwartałom tego roku sugerując, że wyższa dynamika wzrostu gospodarczego jest mało prawdopodobna przy malejącej dynamice wzrostu produkcji cementu.