Bez wątpienia październik można śmiało nazwać miesiącem amerykańskiego dolara, zaś komentarze podobne do tych, jakie udzielił ostatnio Evans (członek FED) tylko pomagają w aprecjacji USD. Zasugerował on bowiem, że spodziewa się nawet trzech podwyżek stóp procentowych do końca 2017 roku.

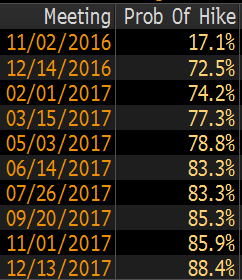

O ile rynek obligacji czy też pieniężny wydają się sceptyczne do takiego podejścia, o tyle rynek walutowy wziął sobie słowa Evansa do serca, wywołując kolejną falę aprecjacji “zielonego”. Warto również dodać, że w zeszłym tygodniu również inny członek Williams zasugerował “kilka” podwyżek jakie mogą się pojawić w przyszłym roku. Tymczasem rynek stopy jest dość pewny jednej podwyżki (grudzień), zaś druga wisi na włosku. W tym momencie należy przypomnieć sobie co FED obiecywał rynkowi w grudniu 2015 (4 podwyżki w tym roku).

Zobacz: „We haven’t discussed” – w oczekiwaniu na grudniowe show!

Wydaje się więc, że były to pobożne życzenia, zatem i teraz należy wypowiedzi obydwu członków FED traktować nieco z przymrużeniem oka. Niemniej indeks dolara kwotowany przez Bloomberga osiągnął ostatnio najwyższy poziom od marca tego roku. To tylko potwierdza moje przypuszczenia dotyczące rynku złota, iż przestrzeń do dalszej aprecjacji USD na szerokim rynku staje się coraz bardziej ograniczona.

Tymczasem zdaniem analityków rynkowych z Azji jeśli mielibyśmy zobaczyć jeszcze dwie podwyżki stóp w 2017 roku (poza tę już niemalże wycenioną w grudniu), wówczas rentowność 10-letnich obligacji USA mogłaby wzrosnąć nawet powyżej 2,5%. Z kolei prognoza – konsensus Bloomberga wskazuje obecnie na wartość 2,14% na koniec przyszłego roku.

Sprawdź: Goldman Sachs wciąż węszy niedźwiedzie na rynku funta

Z kolei jeśli chodzi o wyceny podwyżki na kolejnych posiedzeniach należy zaznaczyć, że mało kto spodziewa się ruchu w listopadzie. Dopiero w październiku rynek “widzi” niemalże pewny ruch. Jeśli zatem dane makro dalej będą podtrzymywały wizję wyższego kosztu pieniądza wydaje się, że do grudnia możemy obserwować wciąż nieco silniejszego dolara, aczkolwiek październikowy trend wzrostowy (patrz wykres powyżej) zredukował przestrzeń do dalszej, znaczącej aprecjacji. Zatem kluczem będzie tzw. selektywne kupowanie USD.

Na jakie dane należy patrzeć? Przede wszystkim oczywiście inflacja. W ostatnim czasie zarówno jej oczekiwana wartość jak i odczyt CPI za wrzesień okazał się lepszy, co zwiększyło spektrum wyższej stopy procentowej w USA. Ponadto rynek z pewnością będzie nadal z utęsknieniem wyczekiwał wyższego tempa wzrostu płac, które będzie oznaką, że przedsiębiorcy zaczynają dostrzegać rosnący popyt na oferowane przez nich dobra. Oczywiście publikacje z innych gałęzi gospodarki także mogą wpłynąć na dolara, choć wydaje się, że w zdecydowanie mniejszym stopniu. Na koniec warto dodać, że od pewnego czasu otrzymujemy coraz niższe notowania chińskiego juana, co potencjalnie zagraża występowaniu globalnej presji deflacyjnej poprzez eksport tejże od największego eksportera na świecie.

Zobacz: Korekta szansą na inwestycję w pszenicę!

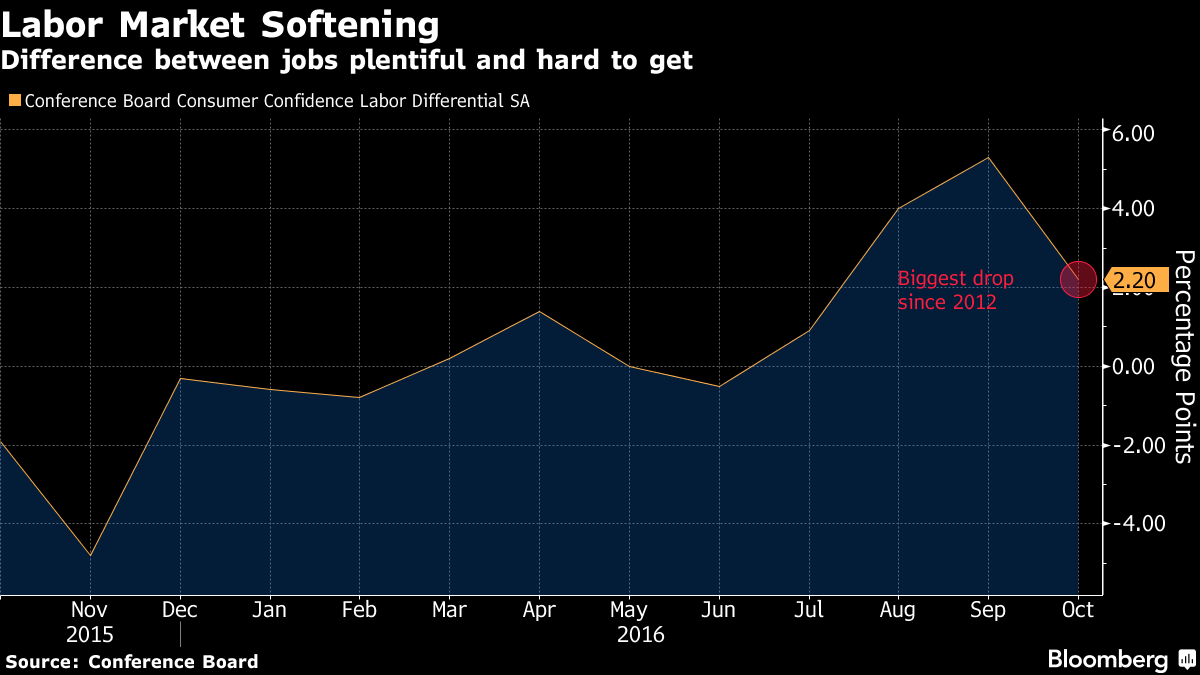

Wczoraj z kolei otrzymaliśmy słabsze dane dotyczące nastrojów konsumentów. Był to wskaźnik Conference Board. Warto w tym względzie zwrócić uwagę na to, co dzieje się na wskaźniku obrazującym różnicę między odpowiedziami ankietowanych mówiących, że znalezienie pracy jest proste w stosunku do tych twierdzących, iż znalezienie zatrudnienia jest trudne.

Jak widać, jeśli chodzi o porównanie tego dyferencjału otrzymaliśmy największy spadek od 2012 roku, co nieco przyćmiło dolara wczorajszego popołudnia. W rezultacie zdaje się, że kolejne tzw. miękkie wskaźniki dotyczące rynku pracy mogą okazać się bardzo pomocne i zarazem mieć spory wpływ na USD. Poza tym uwaga w tej kwestii rusza w kierunku październikowych payrolli, które otrzymamy już w przyszły piątek.

Co w takim razie robić na rynku FX? Jeśli chodzi o kupno USD tego szukałbym przede wszystkim w stosunku do EUR (okolica 1,0950) i GBP (okolica 1,2300 – pomimo potężnej deprecjacji funta, jaką do tej pory ujrzeliśmy). Poza tym według mnie lepszym pomysłem jest sprzedaż NZDUSD (okolica 0,7230) aniżeli AUDUSD z racji na rozbiegające się oczekiwania dotyczące polityk monetarnych (dziś w nocy całkiem przyzwoite miary inflacyjne z Australii, relatywnie duże wyższe niż z NZ). Ponadto wciąż sądzę, że ciekawą parą do inwestycji jest kupno AUDNZD, właśnie pod tym kątem. Z kolei co do USDJPY i USDCAD wciąż pozostaję sceptyczny, nawet mając na uwadze ostatnią zmianę stanowiska ze strony BoC na bardziej jastrzębie.