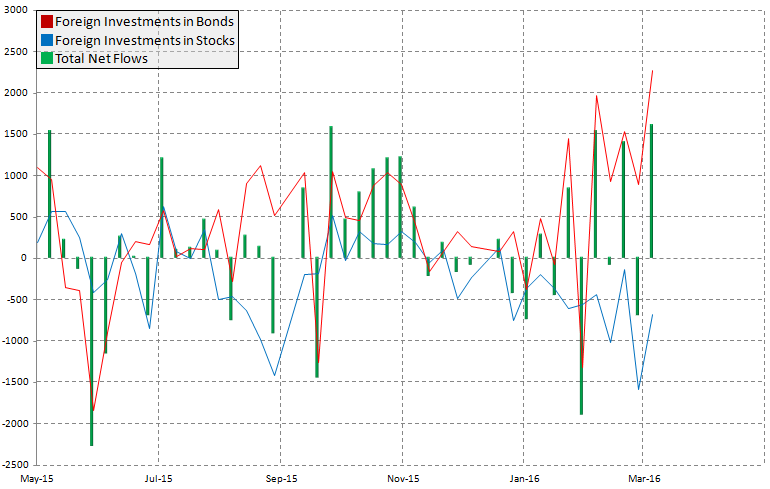

Dzisiaj w nocy opublikowane zostały bardzo ciekawe dane z Japonii i nie mówię tutaj tylko o inflacji, która nomen omen nie była wielkim zaskoczeniem dla uczestników rynku. Większą uwagę może przykuć cotygodniowa publikacja dotycząca napływu kapitału zza granicy w kierunku japońskich obligacji i akcji. Wielkość ta w minionym tygodniu uderzyła w najwyższe poziomy od kilku lat. Dlaczego inwestorzy kupują obligacje z ujemną rentownością?

Zobacz także: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Odpowiedź jest prosta: spodziewają się, że rentowności będą jeszcze niższe. Aktualnie ujemną stopę zwrotu z obligacji obserwujemy aż do terminu zapadalności równego 10 lat. Dopiero 15-latki dają “oszałamiające” 0,123%. Inwestorzy zza granicy wyraźnie oczekują, że Bank Japonii może po raz kolejny poszerzyć swój program skupu aktywów takich jak właśnie papiery rządowe. Zwiększenie tempa skupu obligacji kładło by oczywiście presję na dalszy spadek rentowności, a jednocześnie wzrost cen. Stąd też kupujący obligacje z ujemną stopą zwrotu jedyny zysk mogą upatrywać w odsprzedaży papierów po wyższe cenie. Z drugiej strony należy liczyć się z ryzykiem, że przestrzeń do dalszych spadków nie powinna być duża, biorąc pod uwagę jak nisko jesteśmy obecnie o raz jak wiele BoJ już w tej chwili skupuje obligacji.

Warto mieć na uwadze również tę publikację w przyszłym tygodniu, gdyż najbliższe posiedzenie Banku Japonii zaplanowane jest już na koniec kwietnia. Kolejny silny napływ kapitału przede wszystkim w kierunku japońskich obligacji może oznaczać dwa scenariusze. W przypadku poszerzenia QQE (co nie jest bazowym scenariuszem) mogłoby to doprowadzić do gwałtownego wzrostu cen obligacji, a następnie być może do jeszcze większego squeeze, czyli realizację zysków i związaną z tym korektę w cenie papierów, a zatem wzrost rentowności.

Zobacz także: Co może prowadzić do dalszych wzrostów cen złota?

Z kolei gdyby BoJ nie zdecydował się na taki ruch korekta w cenie papierów może nadejść bez uprzedniego ruchu wzrostowego, choć wiele będzie zależało również od języka użytego przez prezesa Haruhiko Kurodę. Przypomnijmy, że ostatnio jego wypowiedź była mocno gołębia, jednak w kolejnych tygodniach starał się ją nieco zmiękczyć. Tak czy inaczej zmienność na rynku obligacji Japonii może być w tym dniu dość duża.

Czy BoJ ma powody do dalszego luzowania? Z jednej strony tak, gdyż dzisiejsze dane inflacyjne nie pokazały jakiegoś odbicia. Z drugiej jednak strony ostatnie działania z pewnością jeszcze nie zostały w pełni zaimplementowane w życie, stąd byłoby trochę szalonym wprowadzać kolejne środki, czy to cięcia stóp procentowych, czy samo rozszerzania QQE. Niemniej jednak nadzwyczajnie silny kurs JPY (pomimo wzrostu apetytu na ryzyko, co było widziane po zwyżkach na AUD czy NZD) może pchnąć BoJ do bardziej gołębiego tonu, nakierowanego na kurs jena, który oficjalnie oczywiście nie jest celem BoJ samym w sobie.

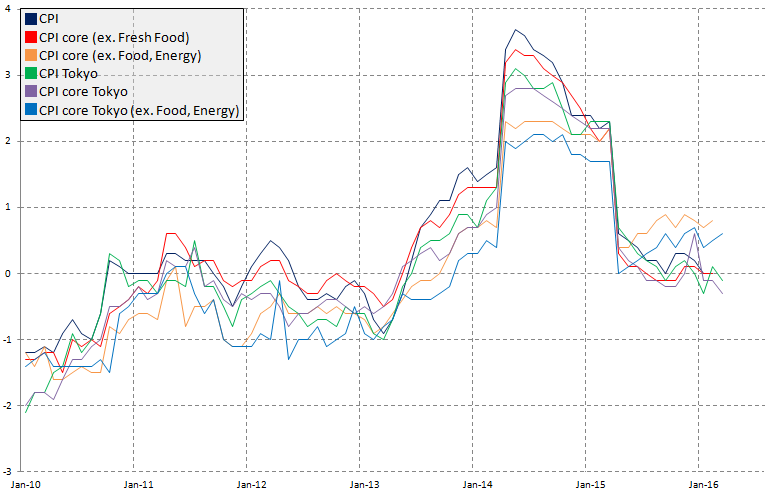

Co więcej, dzisiejsze figury inflacyjne z Tokio pokazały spadek jeśli chodzi o miarę core (bez świeżej żywności) i szeroki CPI. Z racji tego, że są one publikowane z wyprzedzeniem (dzisiaj były to miary za marzec, podczas gdy dla całego kraju za luty) możemy podejrzewać, że w kolejnych miesiącach wskaźniki dla całej gospodarki mogą również zostać pociągnięte w dół. Wiele będzie jednak zależało od efektywności samej polityki BoJ, stąd mimo tego, że dzisiejsze dane są z pewnością niezadowalające, nie oczekuję, że Bank Japonii zdecyduje się na kolejny krok już na początku nowego kwartału.

Zobacz także: Jak długi będzie cykl monetarny w USA?

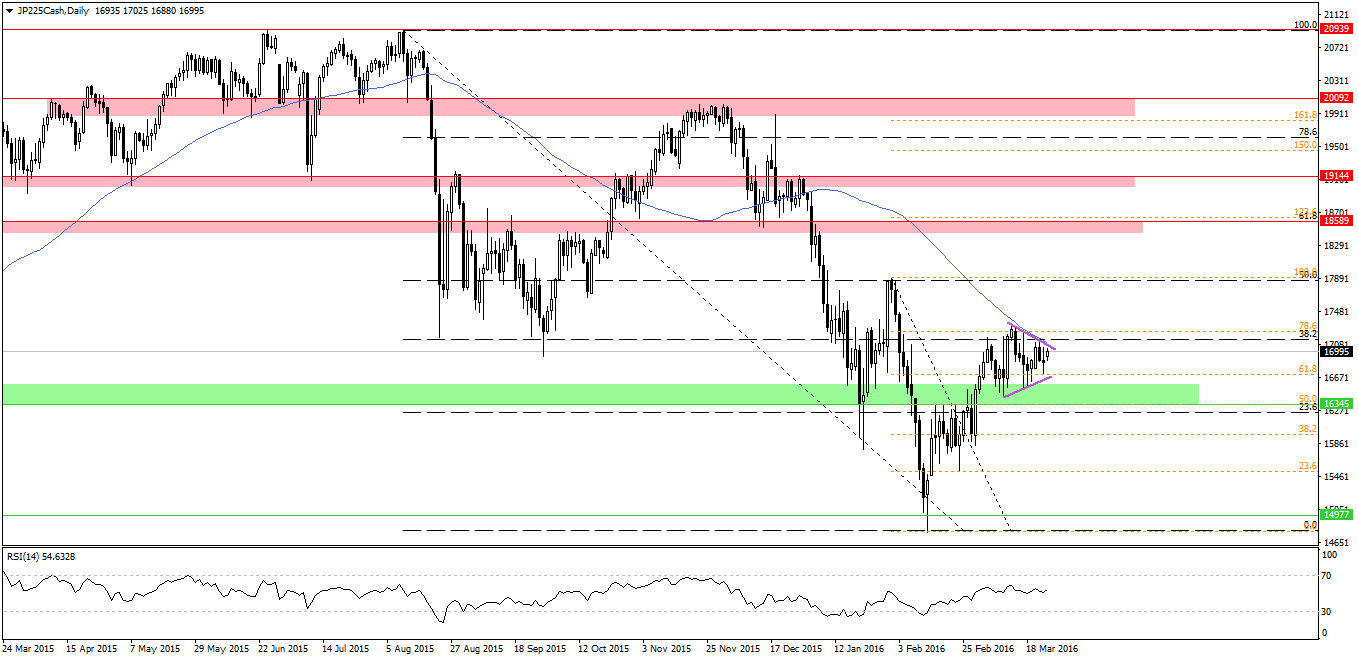

Będąc przy rynku japońskim warto spojrzeć na notowania kontraktów terminowych na indeks NIKKEI. Sytuacja techniczna jest tutaj niezwykle ciekawa. Instrument od pewnego czasu porusza się wewnątrz formacji trójkąta symetrycznego, między zniesieniami 78,6% a 61,8% ruchu spadkowego mierzonego od początku lutego.

Ponadto, rynek napotkał dość silny opór w postaci konfluencji zniesień Fibonacciego wspomnianego poziomu 78,6% oraz 38,2% ruchu spadkowego od sierpnia 2015 roku. Jak by tego było mało przechodzi w tym miejscu również 70-sesyjna średnia krocząca, która w przeszłości także odgrywała znaczącą rolę. Z drugiej strony formacja trójkąta jest najczęściej strukturą kontynuacji trendu, w tym przypadku wzrostowego.

Zobacz także: Implikacje historycznego ruchu BoJ

Jednakże, jeśli BoJ zdecydowałby się na dostarczenie gołębiego komunikatu, wówczas kapitał powinien popłynąć w kierunku obligacji (widoczne to powinno być poprzez spadek rentowności), co jednocześnie może okazać się niekorzystnym rozwiązaniem dla akcji. Warto również dodać, że podobnie jak w przypadku EBC pozytywna korelacja między dalszym luzowaniem polityki pieniężnej przez BoJ, a reakcją wzrostową na NIKKEI osłabła.