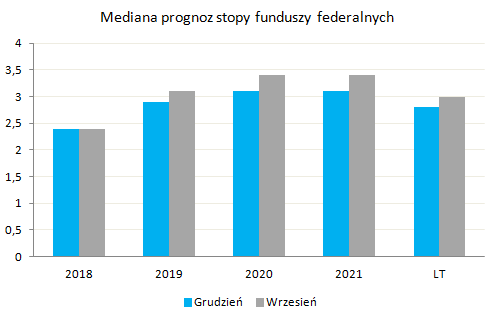

Po serii podwyżek stóp procentowych w Stanach Zjednoczonych Rezerwa Federalna zmierza powoli ku końcowi tego procesu. Na pierwsze oznaki takowej zmiany wskazywałem już przy okazji wrześniowego posiedzenia, zaś wczoraj otrzymaliśmy jedynie potwierdzenie tego scenariusza. Reakcja rynku okazała się dość niejednoznaczna – silniejszy dolar, słabość rynku akcyjnego oraz obniżenie rentowności obligacji skarbowych. Wynikało to w dużej mierze z oczekiwań rynku, które – trzeba przyznać otwarcie – były bardzo niskie, stąd trudno było je pokonać (rynek zakładał niecałą podwyżkę stóp na 2019 rok). Szczegółowa analiza materiałów opublikowanych przez Fed pozwala dojść do wniosku, że w przyszłym roku zobaczymy ostatnie podwyżki kosztu pieniądza w tym cyklu. O ile we wrześniu pisałem o względnie “pewnych” podwyżkach, o tyle teraz ta pewność niewątpliwie zmalała.

Od dzisiaj korytarz dla stopy funduszy federalnych wynosi 2,25-2,5%. Ponadto Fed podniósł stopę od nadwyżek rezerw deponowanych w banku centralnym (IOER) o 20 punktów bazowych do pułapu 2,4%. Najważniejsza była jednak nowa ścieżka stóp procentowych, przede wszystkim na przyszły rok, która została dość zauważalnie obniżona. Obecnie członkowie Rezerwy Federalnej oczekują średnio dwóch podwyżek o 25 punktów bazowych każda, zamiast trzech antycypowanych we wrześniu. Dodatkowo zniknęła oczekiwana jedna podwyżka na rok 2020, co nie jest dla mnie specjalnym zaskoczeniem. Już przed trzema miesiącami pisałem, że w perspektywie trzech lat wzrosło prawdopodobieństwa cięcia stóp. Obecnie sądzę, że Fed zdoła podwyższyć stopy jeszcze dwukrotnie w przyszłym roku i na tym najprawdopodobniej poprzestanie. Pierwszych redukcji kosztu pieniądza oczekiwałbym w drugiej połowie 2020 roku.

Przyglądając się nowym projekcją nie sposób pominąć istotną redukcję dla stopy długoterminowej, tj. neutralnej stopy procentowej, do której Fed nieuchronnie się zbliża. Przekroczenie tej granicy sugeruje, że polityka monetarna stała się relatywnie restrykcyjna, choć koncepcja ta nie jest wcale tak jednoznaczna. Wszystko z powodu tego, że stopy neutralnej nie da się wyliczyć, a można ją jedynie szacować z mniejszym lub większym błędem. Sam Jerome Powell odnosił się to tegoż zagadnienia dosyć enigmatycznie wyraźnie podkreślając, że obecnie Fed będzie bardzo pilnie przyglądał się nadchodzącym danym makroekonomicznym. Reasumując, w moim odczuciu Rezerwa Federalna niejako wyłączyła przycisk autopilota, który był uruchomiony w ostatnich kwartałach. Wraz z nadchodzącym spowolnieniem wzrostu gospodarczego Fed sądzi, że bardziej zasadnym będzie przyglądanie się danym, ich ocena i dopiero wówczas podejmowanie decyzji co do potencjalnych dalszych podwyżek. Jest to słuszne podejście. Ponadto Powell zauważył, że obecny poziom stopy funduszy federalnych znajduje się w dolnym paśmie estymowanej stopy neutralnej, a zatem w przypadku kolejnych dwóch podwyżek znajdziemy się już w górnym jej zasięgu. To oznacza rosnące szanse na obniżki stóp procentowych w roku 2020.

Polityka fiskalna Włoch i Francji ciężarem dla euro

Biorąc pod uwagę, że amerykański dolar pozostaje wyraźnie przewartościowany jeśli patrzeć na realny, efektywny kurs walutowy, kolejne miesiące powinny przynieść jego stopniową deprecjację. Dalsze ruchy Fed nie wydają się mieć istotnego wpływu na tamtejsze indeksy giełdowe, wszak koncepcja wartości obecnej przy wycenianiu spółek giełdowych w rzeczywistości nie ma aż tak dużej wagi. Również rosnący dyferencjał stopy referencyjnej w USA i strefie euro nie był w przeszłości powodem do lepszego radzenia sobie europejskich giełd. W przyszłym roku dowiemy się jak dużą wagę miała redukcja podatków w USA na wzrost gospodarczy, kiedy to efekt ten zacznie wygasać, a baza statystyczna będzie stawać się niekorzystna. Tak czy inaczej, w mojej ocenie zbliżanie się do końca zacieśniania monetarnego w USA będzie korespondować ze słabszym dolarem i redukcją jego przewartościowania kosztem walut skandynawskich (NOK i SEK) oraz brytyjskiego funta, kiedy wątek Brexitu zostanie rozwiązany.

Nawiązując do walut skandynawskich warto poświęcić większą uwagę Riksbankowi, który dzisiaj podniósł główną stopę procentową o 25 punktów bazowych do poziomu -0,25%, po raz pierwszy od 2011 roku. Ruch ten był komunikowany przez szwedzki bank centralny na poprzednich posiedzeniach (mówiło się o grudniu lub lutym), jednak konsensus wskazywał na brak ruchu na dzisiejszym posiedzeniu (osobiście również sądziłem, że podwyżka zostanie wstrzymana do lutego). Niemniej w mojej ocenie była to tzw. gołębia podwyżka, gdyż wraz z podniesieniem stóp otrzymaliśmy również redukcję prognoz inflacyjnych z 2,1% do 1,9% dla 2019 oraz z 1,9% do 1,8% dla 2020. Ścięcie projekcji wzrostu gospodarczego na 2019 z 1,9% do 1,5% nie jest w moim odczuciu większą niespodzianką, gdyż takie ruchy były dokonywane również przez inne banki centralne w ostatnim czasie i odzwierciedlają jedynie dostosowanie się do bardziej realistycznego scenariusza na kolejne kwartały. Riksbank wskazał także, iż kolejna podwyżka pojawi się najpewniej w drugiej połowie przyszłego roku, a następnie planowane są dwie podwyżki na rok. Powiedzmy sobie szczerze, iż jest to bardzo wolne zacieśnianie polityki pieniężnej.

Jeśli Riksbank będzie trzymał się tej ścieżki, główna stopa jedynie przestanie być ujemna do końca 2019 roku, czyli okresu, kiedy Fed najpewniej zakończy w ogóle podwyżki stóp. Choć pisałem już o tym kilkukrotnie warto to raz jeszcze podkreślić, iż koniec zacieśniania przez Fed będzie oznaczał krótkie okno dla innych banków centralnych do normalizacji polityki pieniężnej zanim Rezerwa Federalna zacznie ciąć stopy. Niemniej jednak nie odciąga mnie to od oczekiwanej aprecjacji zarówno SEK jak i NOK (norweska korona ma w sobie dodatkowe ryzyko w postaci wahań cen ropy naftowej), gdyż w moim przekonaniu liczą się zamiary banków centralnych do podnoszenia stóp (kluczowa jest tu komunikacja banków z rynkiem), które mają realny wpływ na stopy rynkowe, a te na zachowania kursów walut.

Ryzyko stagflacji w strefie euro? Trudne zadanie przed EBC

Na koniec dodajmy, że podczas obecnego cyklu zacieśniania polityki pieniężnej tylko trzy banki centralne z grupy G10 nie podniosły jeszcze stóp – EBC, BoJ oraz SNB. O ile EBC może zdecydować się na podniesienie stóp pod koniec przyszłego roku lub na początku 2020 roku, to pozostałe dwa banki są bardzo dalekie od procesu normalizacji polityki monetarnej. Co więcej, podczas dzisiejszego posiedzenia Banku Japonii prezes Haruhiko Kuroda zasygnalizował, iż BoJ jest w stanie dostarczyć dodatkowej stymulacji jeśli będzie tylko taka potrzeba. Moim zdaniem globalna polityka monetarna stanie przed dużym wyzwaniem przy okazji kolejnej recesji, a jej efektywność do zwalczania słabości koniunktury będzie mocno ograniczona.