Poprzedni tydzień przyniósł mnóstwo nowych informacji zarówno dla rynku ropy naftowej, jak i zbóż. Zacznijmy jednak od tego pierwszego, dla którego poznaliśmy raporty OPEC, IEA oraz EIA. OPEC w swoim raporcie prognozuje wyższy popyt na swoją ropę jeśli chodzi o przyszły rok w miarę, jak globalna nadwyżka surowca zanika, zaś Arabia Saudyjska pompowała ostatnia blisko rekordowe wielkości czarnego złota w świetle letniego szczytu w konsumpcji.

Kartel spodziewa się, że globalny popyt na ropę w przyszłym roku pozostanie na takim samym poziomie jak w 2016. Jednocześnie produkcja poza kartelem ma spaść, a warunki rynkowe mają pomóc usunąć nadmiar surowca z rynku w kolejnym roku.

Zobacz także: Jak można było wykorzystać fundamenty na rynku FX?

Z drugiej strony OPEC oczekuje, że kurczenie się podaży z krajów poza OPEC będzie postępowało, jednak tempo w roku 2017 powinno spowolnić. Kartel zaznaczył również słabnącą podaż w USA, w miarę zanika boomu łupkowego.Organizacja zrewidowała nieco w górę prognozy konsumpcji surowca na 2017 rok, głównie z racji wzmożonego popytu z Chin i Indii.

Z kolei publikacja EIA sugeruje wyższe ceny zarówno dla gatunku Brent jak i WTI i to w tym i kolejnym roku. Średnia cena baryłki WTI w 2016 ma wynieść 43,57$ w porównaniu z poprzednią projekcją równą 42,83$. Gatunek Brent ma kosztować średnio 43,73$ wobec 43,03$ poprzednio w analogicznym okresie. W przypadku roku 2017 EIA sądzi, że średni koszt WTI oraz Brent wyniesie 52,15$.

Ogólnie publikacje te były względnie pozytywne, w przeciwieństwie do raportu IEA. Międzynarodowa Agencja Energii sądzi, że pomimo bilansowania się popytu z podażą, które wciąż ma miejsce, istnieje ryzyko dla stabilności cenowej, zaś poziom zapasów wciąż pozostaje w rejonach, które tłumią ceny.

IEA odnotowała wzrost popytu na surowiec ze strony Europy, jednak z powodu rozciągających się niepewności, ma to być czynnik krótkotrwały. Podobnie jak EIA, tutaj również estymuje się, iż popyt w roku 2017 ma wzrosnąć o kolejne 1,3 mbpd, głównie z racji przyrostu konsumpcji w Indiach i Chinach. Widać więc, że lwia część konsumpcji będzie w dalszym ciągu kierowana przez kraje azjatyckie.

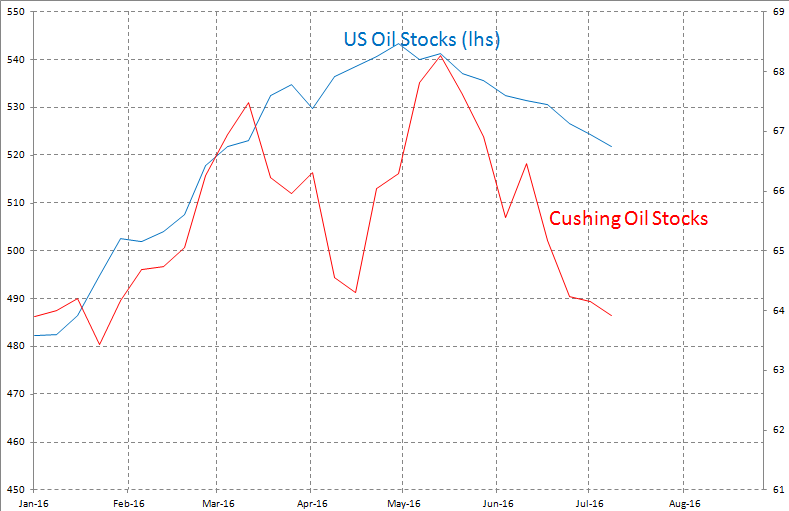

W kwestii cotygodniowych publikacji, ponownie wzrosła liczba aktywnych wież na polach z ropą, co jednak nie powinno mieć nagłego przełożenia na wzrost tempa wydobycia, co tłumaczyłem w ubiegłym tygodniu. Niemniej, tym razem wzrost zanotowało również tempo produkcji za oceanem, po miesiącu ciągłego spadku. Tempo wzrostu było największe od września 2015.

Generalnie tydzień na rynku czarnego złota był mieszany, a w dalszych tygodniach to przede wszystkim wydarzenia makro, niekoniecznie stricte związane z gospodarką, powinny kreować zmienność na tym, a także innych rynkach surowcowych.

Z punktu widzenia rynku zbóż, wtorkowy raport USDA wniósł niewiele nowego. Prognoza ilości zapasów na koniec dla pszenicy została zrewidowana nieco w górę, podobnie jak produkcja, co nie jest oczywiście sprzyjające cenom tego zboża.

Zobacz także: Poważny problem we wzroście gospodarczym Chin

W przypadku kukurydzy projekcja produkcji poszła w górę tylko marginalnie, podobnie z resztą jak oczekiwany poziom zapasów na koniec sezonu. Dość mieszane wypadła publikacja dla soi, gdzie estymowana produkcja została obniżona z 370 do 350 mln buszli, podczas gdy zapasy na koniec sezonu zrewidowano w górę z 260 do 290 mln buszli (odniesieniem jest raport czerwcowy). W ujęciu tygodniowym wszystkie trzy zboża zanotowały umiarkowany spadek. Od strony technicznej bardzo ciekawie pod kątem kupna wyglądają przede wszystkim notowania soi oraz kukurydzy.

O możliwości kupna soi pisałem już w przyszłym tygodniu. Z kolei o sytuacji technicznej na kukurydzy pisałem przy okazji ostatnich raportów USDA. O ile ta wydawała się korzystna, o tyle aspekty fundamentalne wciąż są mieszane, stale się przeplatając. Tak więc, co do soi wciąż pozostaję nastawiony wzrostowo, w kwestii kukurydzy umiarkowanie wzrostowo (szukając kolejnych pozytywnych informacji fundamentalnych), zaś jeśli chodzi o pszenicę, tutaj sytuacja nie przemawia za większymi wzrostami.

Obecny tydzień przyniesie zwyczajowe publikacje dla rynku ropy naftowej oraz zbóż. Niemniej należy mieć na uwadze również to, ze sto wydarzenia globalne, których zaostrzenie widzieliśmy w ostatnim czasie, mogą także wpływać na ceny tych surowców.

Prócz tego już jutro czeka nas kolejna aukcja mleka na GDT, stąd możemy obserwować podwyższoną zmienność na NZDUSD w godzinach popołudniowych. Warto również zaznaczyć, że pod koniec poprzedniego tygodnia centralny bank Nowej Zelandii ogłosił, iż już 21 lipca opublikuje zaktualizowane projekcje makro. Ma to być podyktowane dłuższą niż zazwyczaj przerwą między posiedzeniami.

Zobacz również: Makroekonomiczne podejście. Dlaczego warto szukać sprzedaży USDJPY?

Wydarzenie to wywołało wyprzedaż NZDUSD, zaś to w korelacji do dzisiejszych danych inflacyjnych (poniżej oczekiwań, zarówno odczyt w ujęciu kwartalnym jak i rocznym) może stwarzać ryzyko kiepskich projekcji, co potencjalnie mogłoby zwiększyć prawdopodobieństwo cięcia stóp w sierpniu. Niemniej nie należy zapominać o kłopotach z rynkiem nieruchomości, co powinno wymuszać na RBNZ w pierwszej kolejności wdrożenie kolejnych środków makro-ostrożnościowych. Poza tym otrzymamy comiesięczny raport z USA dotyczący krajowych danych w kwestii produkcji mleka – czynnik ważny dla długoterminowej sytuacji na tym rynku, a po części również na NZDUSD.