Za nami niesamowicie ciekawy tydzień na rynku surowcowym. Choć o najważniejszych wydarzeniach pisałem w trakcie ostatnich dni, to warto rozszerzyć ową analizę o kilka aspektów. Poza tym mieliśmy do czynienia z wartymi uwagi formacjami świecowymi na kilku surowcach, które mogą stanowić ciekawą okazję inwestycyjną.

Ropa naftowa

W zasadzie najważniejsze dane publikowane dla czarnego złota skrupulatnie analizowałem w zeszłotygodniowym wpisie. Stąd dzisiaj powiedzmy nieco o danych o zapasach, które już drugi tydzień z rzędu pokazały ich solidny. Tym razem poziom zapasów w USA według DoE wzrósł o 5,9 mln brl, z kolei zapasy benzyny zmalały aż o 8,4 mln brl. Są to rzecz jasna wciąż reperkusje ostatnich dwóch huraganów, jakie przeszły nad wschodnim wybrzeżem USA. Aczkolwiek nie ulega wątpliwości, że był to jedynie efekt jednorazowy. Świadczyć może o tym chociażby produkcja ropy naftowej, które w ostatnim tygodniu wyraźnie odbiła, korygując wcześniejszy mocny spadek wywołany przestojami rafinerii. Wydobycie surowca wzrosło z 8,781 mbpd do 9,353 mbpd sygnalizując powrót teksańskich rafinerii do normalnego funkcjonowania.

Kanadyjski bank centralny robi milowy krok

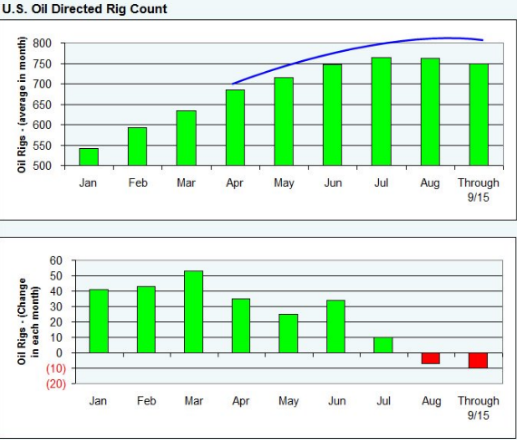

Z drugiej strony trzeba podkreślić, że spread między ropą WTI a Brent wciąż pozostaje dość wysoko. Na tę sytuację wpływała nie tylko przecena amerykańskiego gatunku, ale również wzrosty (znacznie mniejsze spadki) gatunku europejskiego. Wynikało to z wzmożonego popytu na paliwa z Europy w kierunku Stanów Zjednoczonych, co wspierało popyt na ropę w europejskich rafineriach. Prócz tego dodajmy, że liczba wież wiertniczych spadła po raz kolejny, tym razem do 749 z 756, był to znaczący spadek i choć jest on zgodny z ostatnim trendem, to najprawdopodobniej ma nieco wspólnego z huraganami.

Jak widać na zestawieniu powyżej, dynamika przyrostu wież wiertniczych za oceanem spada niemalże sukcesywnie od marca, a w sierpniu po raz pierwszy od dłuższego czasu więcej zamknięto niż otwarto nowych odwiertów. Wszystko wskazuje na to, że wrzesień również zakończy się spadek aktywnych wież, co może kłaść lekką presją spadkową na dynamikę produkcji ropy. Przypomnijmy, że EIA prognozuje, że dynamika ta sięgnie w przyszłym roku już 10 mbpd. Między innymi w tym aspekcie, wciąż jeszcze działającej sezonowości wysokim spreadzie do Brent spodziewam możliwości krótkoterminowych zwyżek na gatunku ropy amerykańskiej.

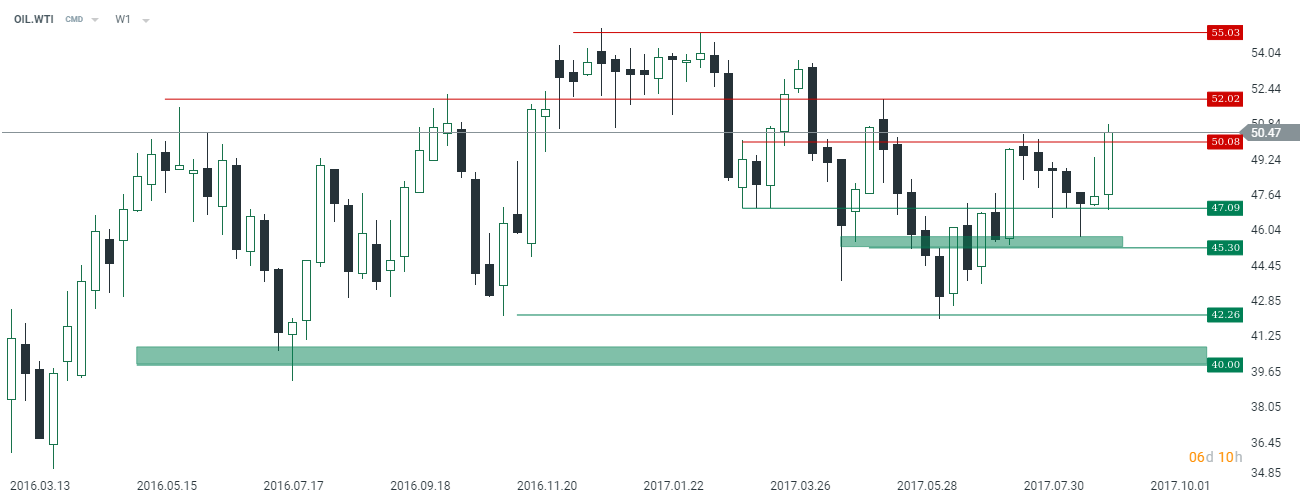

Od strony technicznej notowania ropy WTI przełamały poziom 50$ na interwale tygodniowym, co może wróżyć dość dobrze, jeśli chodzi o możliwość ataku na kolejne dwa pułapy. Należy mieć również na uwadze, że gatunek ropy amerykańskiej może nadrabiać straty po stabilizacji warunków pogodowych.

Zboża

W przypadku zbóż liczył się niemalże wyłącznie miesięczny raport WASDE, który jak to zwykle była przyniósł podwyższoną zmienność. Amerykański Departament Rolnictwa zaopatrzył nas w zaktualizowane projekcje kluczowych danych odnośnie do zbóż, które początkowo nie zostały odebrane najlepiej. Sytuacja zmieniła się jednak w kolejnych dniach, przede wszystkim tyczyło się to rynku pszenicy.

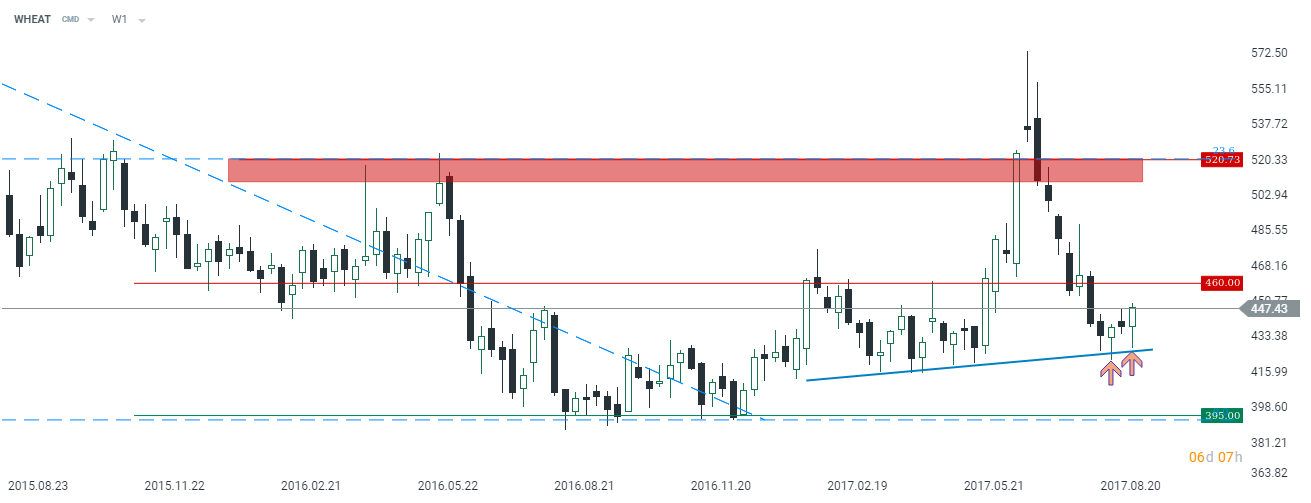

Spoglądając na tygodniowy wykres notowań kontraktów na pszenicę i porównując go z tym sprzed kilku dni (publikowany przeze mnie przy okazji analizy raportu WASDE) można wyraźnie dostrzec, że cena zrobiła duży postęp. W konsekwencji otrzymaliśmy świeczkę przypominającą młot, która została wyrysowana na krótkoterminowej linii trendu wzrostowego. W związku z tym nie można wykluczać, że w najbliższym czasie cena może spróbować przełamać pułap 460$. Kluczowy opór to wciąż jednak okolica 520$.

Złoto/srebro

W przypadku metali szlachetnych obserwowaliśmy ich przecenę, co było przede wszystkim efektem imponującego odbicia rentowności amerykańskich obligacji. Częściowo ruch ten wsparł również USD, który jednak ponownie otrzymał serię słabszych danych w piątek odnośnie do sprzedaży detalicznej i produkcji przemysłowej.

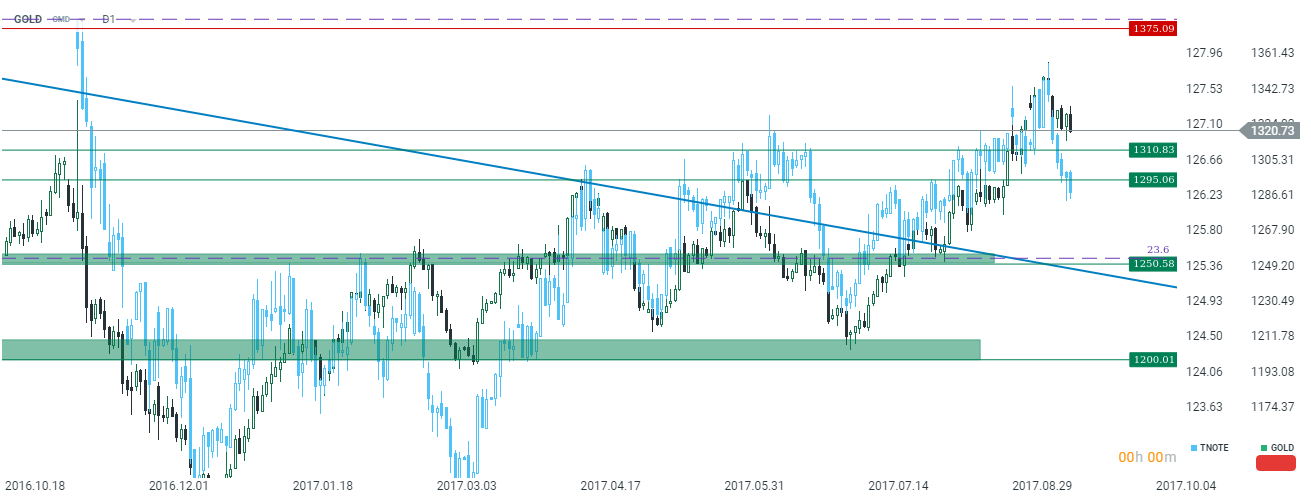

Jeśli chodzi o średnioterminowe porównanie ceny złota z ceną 10-letniej obligacji USA można zauważyć, że spadek ceny (wzrost rentowności) nie został w pełni odzwierciedlony przez spadek ceny żółtego metalu, w związku z powyższym nie można wykluczyć krótkoterminowej korekty w okolicę 1300$. W perspektywie do końca roku wciąż jednak uważam, że mamy potencjał do nieco wyższych pułapów cenowych po warunkiem, że rentowności w USA nie zagoszczą na trwale dużo wyżej. Trzeba podkreślić, że ostatni ruch rzędu 20pb już jest imponujący zwłaszcza, że został dokonany w ciągu zaledwie 5 dni, stąd dalsza przestrzeń do zwyżek wydaje się ograniczona, zważywszy również na nie najlepsze dane makroekonomiczne.

Nowy tydzień

W nowym tygodniu nie mamy wielu wysokiej wagi odczytów dla rynku surowcowego. Niemniej jednak, mając na uwadze ostatnio zniekształcone dane dla ropy warto przyglądać się tygodniowemu raportowi DoE. Poza tym, wtorkowa aukcja mleka na GDT może przynieść więcej zmienności dla dolara nowozelandzkiego przed którym bardzo ważny tydzień (PKB) zakończony sobotnimi wyborami parlamentarnymi.