Miniony tydzień z pewnością nie należał do udanych dla inwestorów na rynku surowcowym. Podczas gdy ceny ropy naftowej w ujęciu tygodniowym pozostały praktycznie niezmienione, to bazowe zboża zanotowały kilkuprocentową przecenę. Słabiej radziły też sobie metale szlachetne ze względu na odbicie kursu amerykańskiego dolara pod koniec tygodnia.

Ropa naftowa

Pomimo tego, że raport API sugerował lekkie odbicie poziomu zapasów czarnego złota, ostatecznie dane rządowe zaraportowały kolejne ich spadek. Z drugiej strony po raz kolejny odbiła produkcja ropy z łupków w USA. Niemniej jednak patrząc na poniższy wykres widać wyraźnie, iż znajdujemy się już zdecydowanie poniżej sezonowych poziomów ropy z zeszłego roku, o czym wspomniałem już przy okazji ostatnich analiz.

O ile w krótkim terminie sytuacja ta powinna wspomóc notowania czarnego złota, co sugerowałem w ubiegłym tygodniu, o tyle sytuacja długoterminowa pozostaje wciąż wątpliwa z punktu widzenia byków. Jak pokazują ostatnie dane, amerykańscy producenci ropy wcale nie zamierzają rezygnować z podwyższonych celów produkcyjnych na resztę roku, pomimo ceny surowca poniżej 50$ w przeważającym okresie. Mając na uwadze fakt, że amerykańskie (i nie tylko) spółki z sektora zaczynają zarabiać z ceną poniżej 50$ sugeruje to, iż nie powinni oni mieć zachęty do redukcji produkcji surowca. Ostatnie dane Baker Hughes pokazały spadek aktywnych wież wiertniczych na polach z ropą raptem o 1 sztukę, co jest bez znaczenia biorąc pod uwagę ostatni gwałtowny ich przyrost.

Ponadto warto odnotować, że dostawy ropy naftowej z Libii odbiły w poprzednim miesiącu do najwyższego poziomu od trzech lat, co z pewnością nie jest na rękę całemu kartelowi, który usilnie stara się ograniczyć swoją produkcję. W lipcu południowoafrykański kraj dostarczył 865 kbpd surowca, według danych zbieranych przez agencję Bloomberga. Oznacza to 11%-owy przyrost w porównaniu z czerwcem.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

Na poniższym wykresie widać, że razem z dynamiką produkcji odbija także eksport. Coraz większy spokój wewnątrzkrajowy widoczny jest także w Nigerii, co także sprzyja odbiciu w tempie produkcji. Obydwa kraje w dalszym ciągu pozostają wykluczone z porozumienia i mają przyzwolenie na zwiększanie swojej produkcji.

Końcówka tygodnia dla ropy okazała się udana pomimo wzrostu wartości kursu amerykańskiego dolara po kolejnym, bardzo dobrym raporcie z rynku pracy. Na koniec warto zaznaczyć, iż amerykański import ropy z Arabii Saudyjskiej wzrósł o 26% do 1,17 mbpd w ubiegłym tygodniu, co było największym wolumenem od końcówki maja. Jest to nieco sprzeczna informacja z tym, o czym mówiło się jeszcze przed dwoma tygodniami.

Od strony technicznej na rynku ropy wciąż widać potencjał wzrostowy w krótkim terminie. Cena w dalszym ciągu znajduje się powyżej ważnej strefy popytowej zlokalizowanej w obrębie 48$. W kolejnych dniach pokonanie górnego ograniczenia kanału trendowego oraz oporu na 52$ nie może być wykluczane.

Zboża

W kwestii rynku zbóż odnotowaliśmy kilkuprocentowe przeceny na trzech bazowych rodzajach (pszenica, kukurydza, soja). Jeśli chodzi o informacje fundamentalne, to nadeszły pewne głosy z Brazylii, iż tamtejsze zbiory kukurydzy są tak duże, iż w magazynach zaczyna brakować wolnej przestrzeni, w konsekwencji zdarza się, iż ziarna gromadzone jest na pryzmach, na wolnym powietrzu. Jest to pokłosie tego, że Brazylia stała się jednym z kluczowych na świecie producentów tego ziarna bez dostosowania infrastruktury.

Carney osłabia GBP. Co dalej z brytyjską polityką monetarną?

Agencja Bloomberga informuje, iż błotniste drogi utrudniały transport ziarna w początkowych miesiącach roku, zaś niedobór przestrzeni magazynowych w Brazylii był coraz częstszy z uwagi na znaczący wzrost w dynamice produkcji na przestrzeni ostatniej dekady.

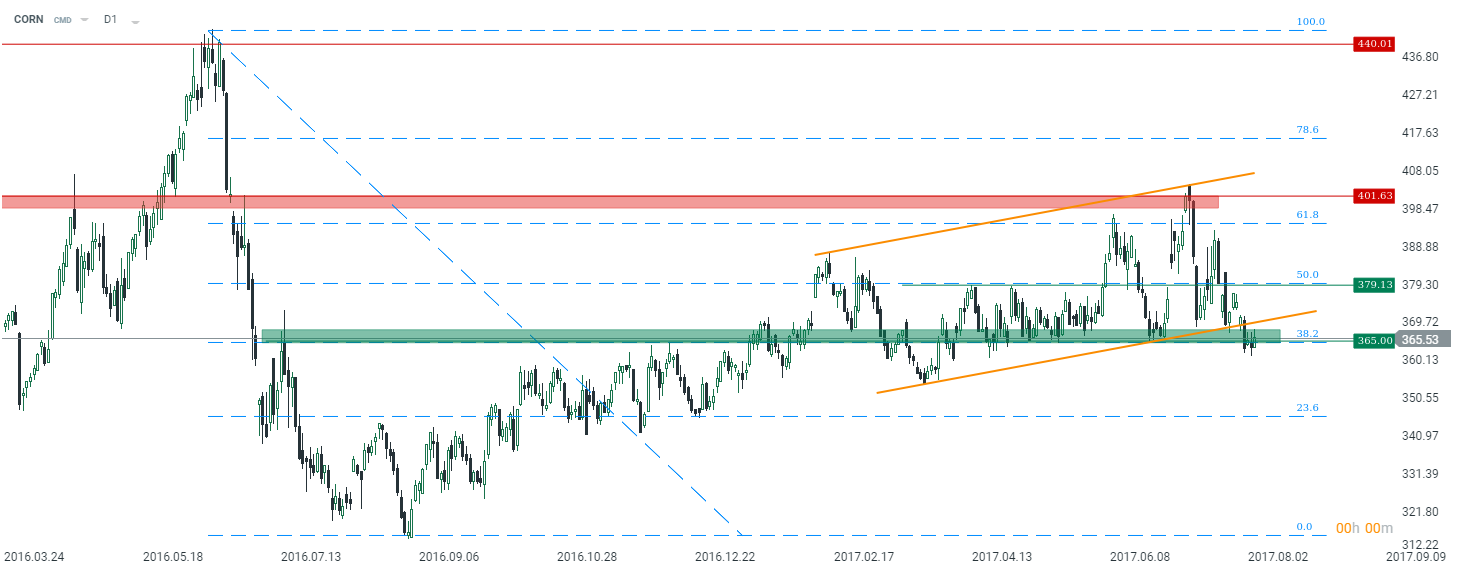

Najciekawiej wygląda sytuacja techniczna na rynku kukurydzy, gdzie strona popytowa uporczywie stara się wybronić silne wsparcie zlokalizowane w rejonie 365$. Mimo tego, że znajdujemy się już poniżej dolnego ograniczenia kanału trendowego, wciąż istnieją szanse na podtrzymanie wzrostów. Niemniej jednak informacje napływające z Brazylii z pewnością temu nie pomagają.

Złoto/Srebro

Fundamentalną sytuację rynku złota, wraz z analizą techniczną, opisywałem szczegółowo w minionym tygodniu przy okazji publikacji raportu Światowej Rady Złota. Prócz tego nie otrzymaliśmy żadnych istotnych danych dla kruszcu. Niemniej jednak wiadomo, że znaczący wpływ na żółty metal ma sytuacja amerykańskiego dolara, który zdecydowanie odbił po piątkowych danych z rynku pracy. Wzrost zatrudnienia w lipcu okazał się po raz kolejny wyższy niż 200 tys., a co ważniejsze dynamika płac pozostała na poziomie 2,5% r/r. Na dodatek spadła stopa bezrobocia do 4,3% przy jednoczesnym wzroście stopy partycypacji pracy, co jest bez wątpienia korzystnym rezultatem.

Od strony technicznej warto również rzucić okiem na rynek srebra, który ostatecznie nie zdołała przełamać silnego oporu za pierwszym razem. W rezultacie piątkowa sesja przyniosła większą korektę, która widoczna była również w notowaniach złota (mocniejszy dolar). Niemniej jednak sytuacja fundamentalna srebra pozostaje wciąż dość obiecująca, stąd korekta może okazać się dobrym momentem do zawierania pozycji długich. Kluczowym wsparcie w dalszym ciągu pozostaje pułap 15,7$.

Nowy tydzień

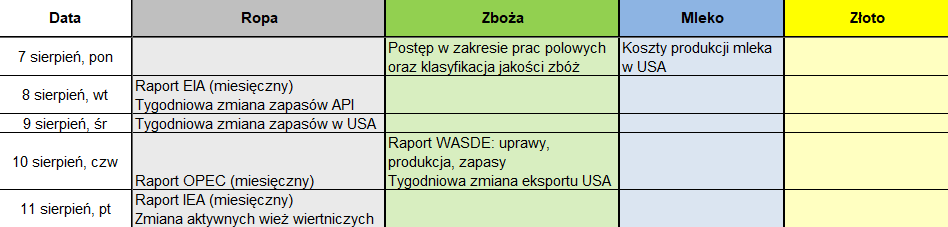

Nowy tydzień przeniesie nam gro publikacji dla rynku ropy naftowej. Jak co miesiąc, poznamy zaktualizowane raporty ze strony trzech kluczowych instytucji dotyczące trendów popytowo-podażowych. Poza tym, zostaną opublikowane tygodniowe dane na temat zapasów oraz aktywnych wież wiertniczych.

Jeśli chodzi o rynek zbóż, to kluczowym dniem będzie zdecydowanie czwartek, gdzie oprócz cotygodniowych danych na temat amerykańskiego eksportu, poznamy także miesięczny raport WASDE. To właśnie ostatnia publikacja przyczyniła się do rozpoczęcia korekty spadkowej na kluczowych zbożach. Sierpniowy raport może rzucić nowe światło na sytuację fundamentalną, a przez to istotnie wpłynąć na ceny.