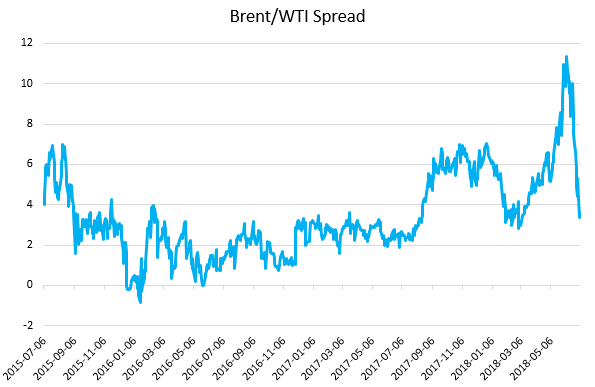

W ostatnim czasie rynek ropy naftowej znalazł się w centrum uwagi inwestorów i mowa tutaj nie tylko o tych stricte skupionych na surowcach. Większa uwaga na czarnym złocie została skupiona już w okresie ostatniego posiedzenia kartelu OPEC. Następnie w grę weszły solidne dane odnośnie do zapasów ze Stanów Zjednoczonych, przestoje produkcyjne w Libii i wreszcie kolejne tweety prezydenta Donalda Trumpa. W rezultacie doświadczyliśmy mocnego zacieśnienia spreadu między gatunkiem ropy WTI i Brent, lecz sytuacja ta ma miejsce tylko na bardzo krótkim końcu krzywej. Jest to ewidentny znak, iż niższy spread (spadek z blisko 12$ do poniżej 4$) jest wynikiem pozytywnych informacji dla gatunku WTI i mniej pozytywnych dla europejskiego gatunku Brent.

Z punktu widzenia Polski w ostatnim czasie działał jeszcze jeden niekorzystny aspekt, mianowicie deprecjacja złotego względem dolara. W rezultacie cena baryłki amerykańskiej ropy wyrażonej w złotych osiągnęła w tym tygodniu najwyższy poziom od listopada 2014 roku, istotnie wpływając na ceny detaliczne paliw. Czy jednak taka sytuacja może się utrzymać przez dłuższy okres? Zacznijmy od krótkiej konkluzji po decyzji OPEC, według której łączna produkcja w krajach partycypujących w porozumieniu (póki co ma ono wygasnąć wraz z końcem bieżącego roku) ma wzrosnąć netto o 0,7 miliona baryłek dziennie (mbpd). Mowa tutaj o ujęciu netto, a wynika ono z faktu, że obecnie poziom wykonania zakładanych cięć wydobycia znacznie przekracza 100%, co de facto sprawia, że część owego zwiększenia produkcji jest już na rynku. Niemniej jednak inwestorzy zareagowali dość optymistycznie, a wszystko dzięki oczekiwaniom, które sugerowały znacznie wyższy wzrost wydobycia. W mojej ocenie, przy obecnej sytuacji gospodarczej na świecie zwiększenie produkcji o taką wielkość nie stanowi większego zagrożenia dla ceny surowca (popyt pozostaje solidny i wciąż mocno prawdopodobny jest deficyt ropy w końcówce roku), co nie brzmi zbyt optymistycznie z punktu widzenia polskiego konsumenta.

Niemniej jednak pewna pomoc może nadejść ze strony silniejszego złotego, na który to scenariusz w mojej ocenie jest spora szansa. Jeśli z kolei chodzi o sam surowiec to warto zauważyć, że ostatnie fenomenalne dane odnośnie do zapasów w USA (mocne spadki zaowocowały zejściem tegorocznego trendu znacznie poniżej swojej 5-letniej średniej), zwiększenie produkcji przez OPEC i komentarze Trump’a przyczyniły się do znacznego skurczenia się spreadu w cenach spotowych. Jeśli sytuacja ta miałaby miejsce przez dłuższy czas, mogłoby to ograniczyć eksport amerykańskiej ropy do Europy, co paradoksalnie może być negatywnym czynnikiem dla amerykańskiej gospodarki. Niemniej jednak, o ile z taką sytuacją mamy do czynienia obecnie (na bardzo krótkim końcu krzywej forward), to kontrakty z zapadalnością w kolejnych miesiącach, latach wskazują na powrót spreadu do bardziej racjonalnych poziomów (okolica 8-9$ na przestrzeni przyszłego i kolejnego roku).

[btn text=”UK i Norwegia w kolejce do zacieśniania monetarnego” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/uk-norwegia-kolejce-zaciesniania-monetarnego/” target=”_blank”]

Z kolei jeśli chodzi o ostatnie, weekendowe tweety prezydenta Stanów Zjednoczonych to osobiście nie przywiązywałbym do nich większej wagi. Jak zwykle Trump lubi wszystko podkoloryzować, nie inaczej było i tym razem. W sobotnim „ćwierknięciu” napisał, że porozumiał się z królem Arabii Saudyjskiej odnośnie do potrzeby zwiększenia produkcji surowca przez ten kraj nawet o 2 mbpd. Choć cena surowca zareagowała wyraźnymi spadkami, w oficjalnym komunikacie ze strony arabskiej nie było wzmianki odnośnie do wspomnianej skali wzrostu wydobycia, a jedynie przyznanie, że sytuacja w Wenezueli jest bardzo trudna (ogromne spadki produkcji ropy naftowej). Patrząc trzeźwo wzrost produkcji o 2 mbpd brzmi wręcz niedorzecznie biorąc pod uwagę fakt, że jest to mniej więcej cała wielkość wolnych mocy produkcyjnych w posiadaniu Arabii Saudyjskiej w chwili obecnej. Tym samym w mojej ocenie ryzyko spadku cen surowca wynikające z ostatniego zamieszania wokół prezydenta Trump’a jest mało realne. Wreszcie trzeba nadmienić, że spread Brent/WTI powinien stopniowo rosnąć z uwagi na stale rosnącą liczbę wież wiertniczych za oceanem, co koresponduje z wciąż z solidnym tempem wydobycia tamże.

Jedynym czynnikiem, który w ostatnim czasie mógł mocniej wesprzeć gatunek europejskiej ropy są przestoje produkcyjne w Libii. Produkcja w tym kraju w czerwcu wyraźniej spadła (z blisko 1 mbpd do poniżej 0,7 mbpd), zaś ostatnie informacje również sugerują, że w najbliższym czasie kraj ten może dostarczać mniej surowca na rynek. Na początku tygodnia władze postanowiły skorzystać z klauzuli force majeure dającej możliwość zaprzestania dostaw surowca bez ponoszenia kar, co skutkowało obniżeniem produkcji aż o 850 kbpd. Cięcia produkcji wynikają z wewnętrznych kłopotów Libii (wojna domowa), niemniej jednak sytuacja wkrótce powinna wrócić do normy, przywracając produkcję do normalnych poziomów.

[btn text=”Solidna kondycja budżetu po maju z jednym „ale”” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/solidna-kondycja-budzetu-po-maju-z-jednym-ale/” target=”_blank”]

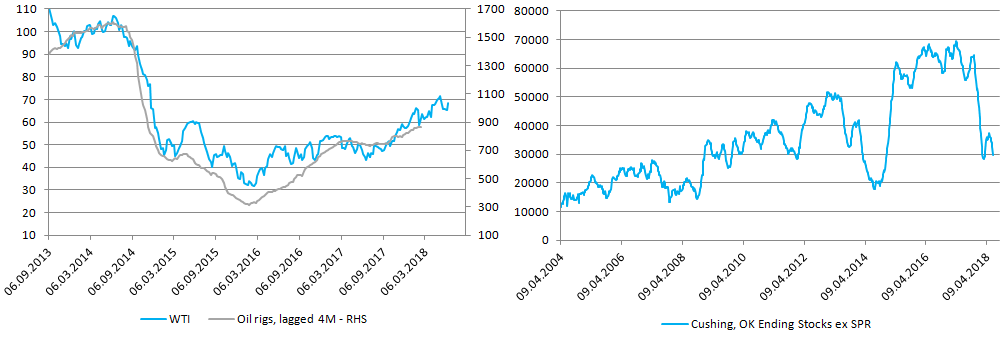

Wreszcie, czynnikiem który może poniekąd zaszkodzić ropie WTI jest przywrócenie działalności na jednym z kanadyjskich pól naftowych w prowincji Alberta, gdzie z uwagi na problemy z dostawą energii elektrycznej produkcja obniżyła się o 360 kbpd. Według ostatnich informacji przez lipiec sytuacja ta się najpewniej nie zmieni, aczkolwiek w przyszłym miesiącu można liczyć na wzrost wydobycia w Kanadzie. W takim scenariuszu bardzo realny jest wzrost zapasów surowca w Cushing, niemniej od listopada 2017 do chwili obecnej zapasy w kluczowym hubie w Oklahomie wyraźnie tąpnęły (patrz wykres powyżej). Konkludując wątek fundamentalny, w mojej ocenie sytuacja na rynku paliw powinna ulec w najbliższym czasie pewnej stabilizacji, lecz bardziej z powodu silniejszego kursu złotego (wymazanie ostatnich mocnych spadków), aniżeli dużo niższych cen ropy naftowej. Zauważmy również, że pozycje długie netto wśród inwestorów spekulacyjnych w ostatnim czasie zostały mocniej zredukowane, co po części może dać pewne, niewielkie pole do ich odbudowania.

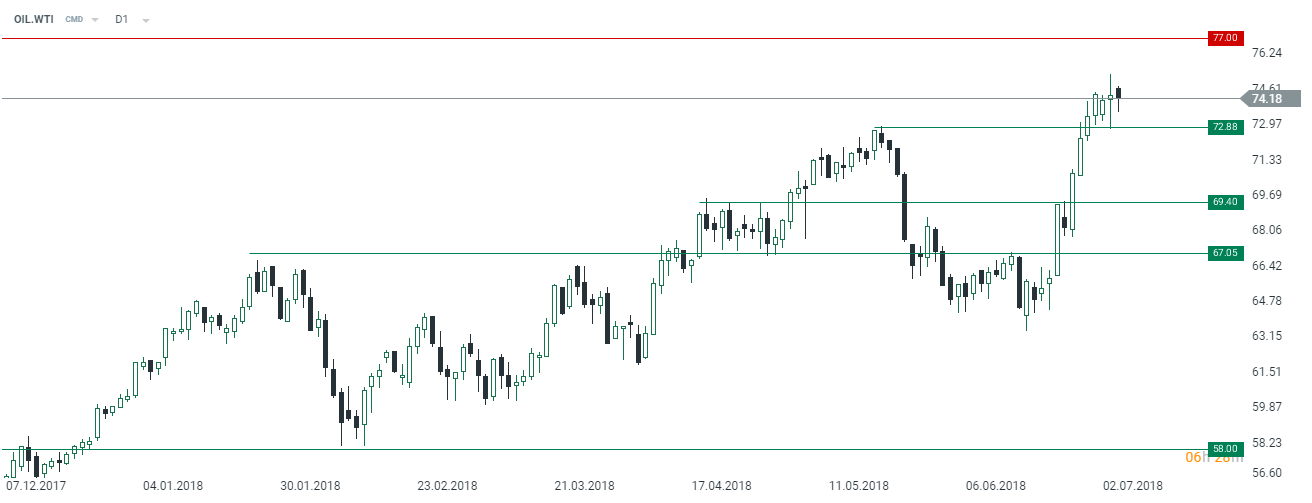

Patrząc na wykres gatunku amerykańskiego można zauważyć, że wczorajsza sesja była mocno zmienna, co skutkowało przetestowaniem ważnego wsparcia w rejonie 73$. Biorąc pod uwagę ostatni impet wzrostowy można spodziewać się głębszego cofnięcia aniżeli tylko do ww. poziomu, stąd 70$ wydaje się osiągalne. Niemniej jednak, do momentu kiedy na wykresie dziennym nie ujrzymy zamknięcia poniżej $72,9 wciąż strona popytowa powinna przeważać. Tym samym w mojej ocenie potencjał do wzrostów pozostaje ograniczony do okolic 77$ za baryłkę.