Z jednej strony każdy kryzys wiąże się z reguły z czymś niekorzystnym, z drugiej jednak każdy kryzys to szansa na zapoczątkowanie bardziej trwałych zmian w gospodarce. Trzymając się schematów z dwóch poprzednich kryzysów obecnego wieku okazuje się, że za każdym razem następowała zmiana w alokacji dochodu narodowego (tutaj w rozumienia PKB, nie jako dochodu wytwarzanego przez czynniki produkcji będące w posiadaniu obywateli Polski). Niemniej sytuacja sytuacji nie jest równa, a kryzys pandemiczny dobitnie to pokazał. Na potrzeby niniejszej analizy aktualną sytuację na rynku surowców traktuję jako skutek uboczny zakończonej nie tak dawno pandemii.

Charakterystyka obecnego kryzysu

To co wyróżnia kryzys pandemiczny od pozostałych dwóch kryzysów tego wieku to kierunek oddziaływania. Klasyczny kryzys niszczy stronę popytową poprzez destrukcję dochodu rozporządzalnego. Kryzys COVID-19 bezpośrednio zadziałał jednak wyłącznie na stronę podażową. Co więcej, można powiedzieć, że sami go sobie wywołaliśmy wprowadzając surowe restrykcje. Nie oznacza to oczywiście, że krok ten był błędny. Dlaczego odwołuje się obecnie do kryzysu pandemicznego, kiedy od tej pory globalna gospodarka odżyła? Powód wydaje się prozaiczny. Mianowicie, to co obecnie widzimy to efekty działań rządów w ostatnich dwóch latach.

Hojna ekspansja fiskalna sprawiła, że dochód rozporządzalny nie tylko nie spadł, ale wzrósł, co jest ewenementem jeśli chodzi o kryzysowe czasy. Późniejszy silny impuls popytowy obnażył z kolei słabości strony podażowej. Jeśli krzywa popytu przesuwa się w prawo, a podaż staje się niemalże nieelastyczna (brak większej reakcji na wzrost popytu), wówczas cena równowagi musi wzrosnąć. Dokładnie z taką sytuacją mamy do czynienia od kilku miesięcy praktycznie na całym świecie. W konsekwencji pojawiła się inflacja, która przyczyniła się jeszcze do pogorszenia opisywanego wyżej problemu. Powodem jest chęć rekompensowania wzrostów cen przez rządy (w tym Polskę), co jeszcze bardziej przesuwa krzywą popytu w prawo. Cały ten schemat implikuje, że każda stymulacja fiskalna w kryzysie powinna być niemalże idealnie skalibrowana. Jeśli takie nie jest ryzykujemy długotrwałą stagnacją lub inflacją.

Trzy ważne epizody dla polskiej gospodarki

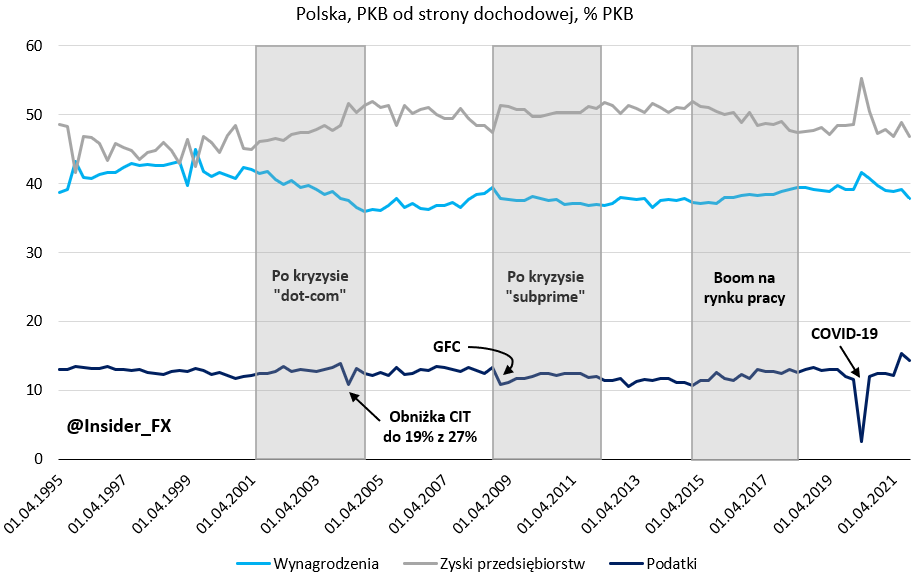

Dzisiaj proponuję inne spojrzenie na PKB – od strony dochodowej, a nie od wydatkowej, jak to jest zazwyczaj pokazywane. Zamieszczony wykres pokazuje podział dochodu narodowego między trzy sektory krajowej gospodarki – pracowników, przedsiębiorstwa i rząd. W takim ujęciu doskonale można zobaczyć, kiedy i w jaką stronę następuje transfer dochodu z jednego sektora do drugiego.

I. Historyczny transfer dochodu

Jesteśmy tuż po wybuchu słynnej

W międzyczasie warto również odnotować istotną obniżkę podatku CIT jaka miała miejsce w 2004 roku. Na wykresie dobrze wdać, że ubytek dochodów podatkowych ze strony sektora publicznego został zrekompensowany wzrostem dochodów przedsiębiorstw (transfer dochodu). Jednocześnie należy zauważyć, że od 2005 roku, aż do kolejnego kryzysu, obserwowaliśmy stopniowy wzrost udziału płac w PKB kosztem zysków firm. Sytuacja ta korespondowała z poprawą na rynku pracy, gdzie stopa bezrobocia spadła z okolic 18% w rejon 10%.

II. Wielki kryzys finansowy (GFC)

Nowy kryzys nadszedł z rynku finansowego, a dokładnie z rynku nieruchomości. W pierwszej kolejności warto zwrócić uwagę na jeden aspekt. Mianowicie, skalę wsparcia fiskalnego. Oznaczony strzałką kryzys charakteryzował się lekkim spadkiem dochodów podatkowych, co w dużej mierze wynikało ze wsparcia udzielonego firmom (wzrost udziału zysków w PKB). To właśnie na tym sektorze skupiała się pomoc rządu w tym czasie. Można zauważyć, że skala wsparcia była podobna do wspomnianej wyżej obniżki podatku CIT. Jak się okazało ex post, wsparcie w skali świata było zdecydowanie zbyt małe.

Polska potrzebuje lepszej alokacji wydatków socjalnych

W polskich warunkach lata po kryzysie finansowym zaowocowały ponownie transferem dochodu ze strony pracowników w kierunku przedsiębiorstw. Kierunkowo zmiana ta była tożsama jak w przypadku kryzysu z początku stulecia, niemniej siła znacznie mniejsza. W efekcie pod koniec 2011 roku powróciliśmy do podziału dochodu jaki miał miejsce w okresie wejścia do UE. W tym czasie odnotowaliśmy kolejny wzrost bezrobocia z okolic 10% w stronę 13,5%. Kolejne kilka lat przyniosły stabilizację. Bardzo podobnie wyglądała również sytuacja na rynku pracy.

III. Boom na rynku pracy

Począwszy od 2015 roku kondycja rynku pracy po raz kolejny zaczęła się poprawiać. W konsekwencji stopa bezrobocia spadła z 13% w okolicę 6%. Skutkowało to istotnym przepływem dochodu od firm w kierunku pracowników. Udział pierwszego sektora spadł z 51% do 48%, zaś udział drugiego sektora wzrósł z 37% w pobliże 39%. Dobra kondycja rynku pracy skutkowała również transferem dochodu w kierunku sektora publicznego, który odnotował wzrost udziału z 11% w stronę 13%, tj. najwyższa wartość od czasu kryzysu finansowego.

Co jednak godne uwagi to fakt, że w drugiej połowy 2017 roku sytuacja ustabilizowała się. Do czasu wybuchu pandemii na rynku znaleziona została pewna równowaga. Zarówno firmy nie mogły już bardziej zwiększać marż, jak i pracownicy nie mogli zwiększyć wzrostu wynagrodzeń w tempie wyższym niż wzrost zysków sektora przedsiębiorstw. Wydaje się, że sytuacja ta jest dość interesująca, gdyż miało to miejsce w momencie wielkich niedoborów wykwalifikowanej siły roboczej i najniższej w historii stopie bezrobocia w okolicy 5-6%. Trzeba jednak uczciwie zaznaczyć, iż odnotowana wówczas różnica w podziale dochodu między zyskami firm a pracownikami była najniższa od pokryzysowych czasów w następstwie pęknięcia bańki internetowej w USA. Czegoś jednak brakowało, aby kontynuować zapoczątkowany trend.

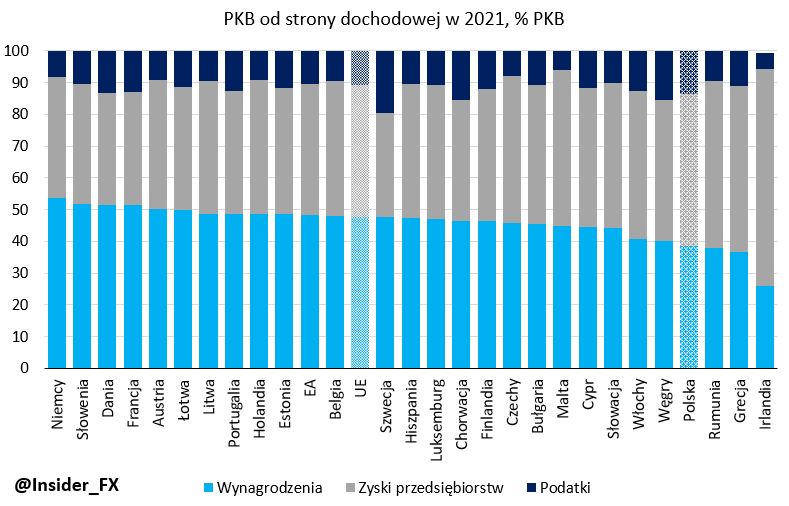

Polska w ogonie Europy

Część czytelników może zastanawiać się, czy odnotowana kilka lat temu proporcja może jest po prostu czymś naturalnym. Niemniej nie, nie jest. Wraz z rozwojem udział płac w PKB zaczyna rosnąć kosztem spadku udziału zysków sektora przedsiębiorstw. Na tym tle Polska w ubiegłym roku zanotowała bardzo słaby wynik, będący wyraźnie poniżej średniej UE. Trzeba jednak pamiętać, że dane te mogą być nieco zniekształcone wskutek niedostatecznego rozróżnienia między samozatrudnionymi, którzy de facto są pracownikami etatowymi, a pracownikami na umowach o pracę.

Mając ten problem w głowie można dojść do wniosku, że luka do średniej UE jest potężna (9 pkt. proc.). Niższy udział płac w PKB odnotowano tylko w Rumunii, Grecji oraz Irlandii. Niemniej Grecja znajduje się wciąż pod pręgieżem wstrzemięźliwości fiskalnej. Z kolei dane z Irlandii nie są do końca porównywalne ze

Warto jednak zauważyć, że duża luka do średniej UE nie wynika tylko z większego udziału zysków firm, ale także podatków. W Polsce udział podatków w 2021 roku był 3 pkt. proc. wyższy niż średnio w UE. Co więcej, wyższym udziałem podatków w PKB w ostatnim roku pochwalić się mogły tylko Szwecja, Chorwacja i Węgry. Wygląda więc na to, że na tle UE koszty pracy w Polsce pozostają wciąż niskie. Niemniej jednak trzeba zaznaczyć, że ostatnie dwa lata były trudne do analizy ze względu na szok pandemiczny.

Kryzys pandemiczny komplikuje wyciąganie wniosków

Jak można zauważyć na pierwszym wykresie, wsparcie fiskalne podczas wybuchu pandemii w Polsce było potężne. Zyskali pracownicy i przedsiębiorstwa, zaś stracił budżet państwa. Druga połowa 2021 roku przyniosła jednak zmianę, a dochód ponownie zaczął mocniej płynąć z sektora prywatnego w stronę publicznego. Ogromna w tym zasługa rosnącej inflacji, która w pierwszej połowie bieżącego roku jeszcze mocniej przyspieszyła. Tym samym udział podatków w PKB w pierwszej połowie roku może wzrosnąć jeszcze bardziej. W drugiej połowie roku sytuacja ulegnie zmianie wraz z obniżką podatku PIT z 17% do 12%. Z kolei w przyszłym roku udział podatków również spadnie na skutek zwrotów nadpłaconego podatku PIT w tym roku (nowa stawka obowiązywać ma wstecznie od początku 2022 roku). Obydwa te zdarzenia spowodują transfer dochodu z sektora publicznego w kierunku pracowników.

Jak polityka fiskalna utrudnia walkę z inflacją?

Tym samym spodziewać się można powrotu udziału podatków do bardziej zrównoważonych poziomów. W tym miejscu jednak duży znak zapytania należy postawić w przypadku inflacji. Jeśli ta będzie wciąż bardzo wysoka, a gospodarka spowolni, wówczas udział płac i zysków firm może okresowo spaść. Kluczowe jednak pozostaje to, czy w kolejnych latach czeka nas powrót do przeszłości, tj. spadek udziału płac kosztem wzrostu udziału zysków. Moim zdaniem nie. Częściowo to efekt sytuacji na rynku pracy, choć poluzują ją w pewien sposób imigranci z Ukrainy. To również efekt znacznego wzrostu kosztu kapitału wskutek wyższych stóp procentowych. Ta mieszanka powinna prowadzić do intensyfikacji wzrostu udziału wynagrodzeń w PKB, tym bardziej, że rozwój pracy zdalnej stwarza tutaj pewne ryzyko odpływu części wykwalifikowanych pracowników.

W dłuższym terminie Polska musi również poprawiać swoją pozycję w globalnych łańcuchach dostaw, co z kolei wymaga istotnego wzrostu nakładów na rozwój i innowacyjność. W średnim okresie Polska powinna skupić się na rozwoju tych sektorów, w których dzierży przewagi komparatywne. Dzięki temu w tych sektorach gospodarki udział płac może rosnąć względnie szybciej. To, co może pomóc zwiększać udział płac w PKB, to wzrost stopnia uzwiązkowienia czy wprowadzania indeksacji płac. Takie rozwiązania pośrednio mogą być wynikiem wysokiej inflacji i odkotwiczających się oczekiwań co do jej przyszłych poziomów.

Ożywienie wiedzione wzrostem marż

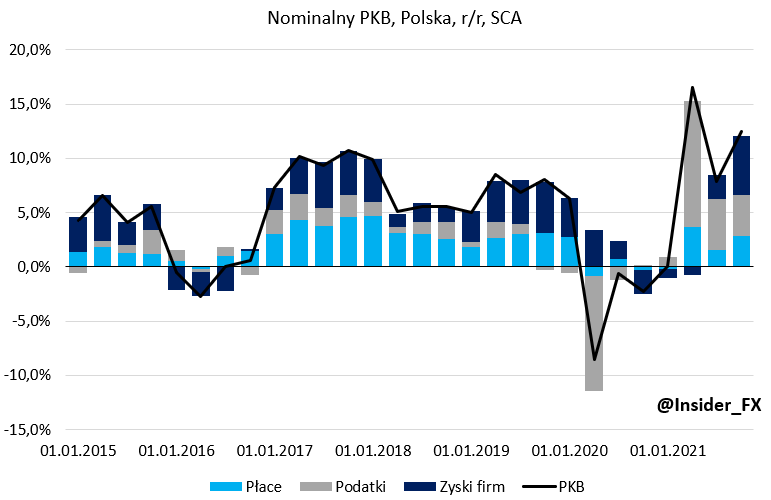

Druga połowa ubiegłego roku charakteryzowała się wręcz szaleńczym ożywieniem gospodarczym, co poniekąd implikuje relatywnie wysoki wzrost również w tym roku. Dane o PKB od strony dochodowej pozwalają zauważyć, że zdecydowanie bardziej do tego ożywienia przyczyniły się zyski sektora przedsiębiorstw aniżeli wzrost płac.

Nie jest więc bezzasadnym twierdzenie, że w drugiej połowie ubiegłego roku firmy z łatwością przerzucały wyższe koszty na odbiorców swoich dóbr i usług. To przyczyniło się do wykreowania bardzo wysokich marż. Jednocześnie tempo wzrostu płac pozostawało relatywnie niskie. Niemniej jednak taki model nie może funkcjonować na dłuższą metę. Jeśli realne dochody zaczynają być coraz bardziej podgryzane przez inflację, wówczas zdolność firm do utrzymywania, a nawet zwiększania marż musi spaść. Problemem może być jednak próba transferu dochodu z sektora publicznego w stronę pracowników. Dokładnie z takim schematem mamy do czynienia od początku tego roku. To z kolei stanowi wodę na młyn dla inflacji, która nad Wisłą rozgościła się na dobre.

Zapowiadane zmiany podatkowe oddziaływać będą w kierunku powrotu wyższego wkładu płac w dynamikę wzrostu nominalnego PKB. Tym samym obecnej sytuacji nie traktowałbym jako coś, co możemy ekstrapolować.

Eksporterzy nie nadążają za rosnącymi cenami

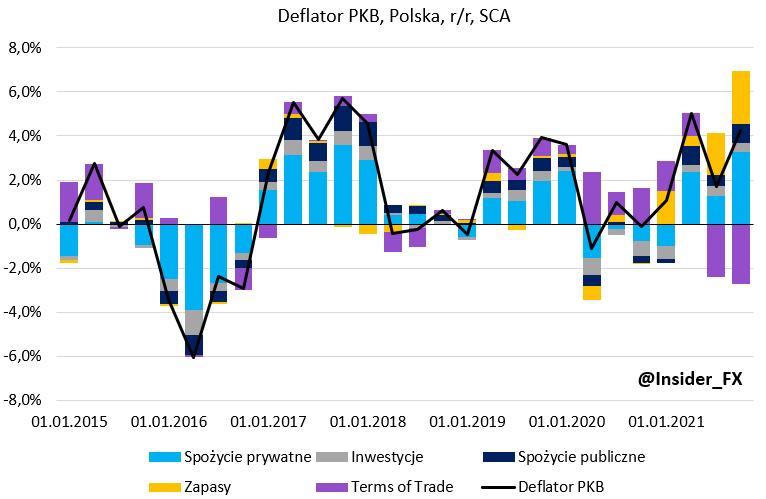

Znaczny wzrost cen surowców w połączniu ze słabszym złotym skutkował drastycznym wzrostem cen importu drugiej połowie 2021 roku. W efekcie deflator importu (różnica między importem w cenach bieżących, a importem w cenach stałych) osiągnął najwyższą roczną dynamikę wzrostu od 2005 roku. Ceny eksportu również wzrosły, choć nie w tak imponującym tempie, aczkolwiek najwyższa roczna dynamika od 2010 roku także robi wrażenie. W efekcie różnica cen importowych do eksportowych (tzw. terms of trade) powiększyła się na niekorzyść eksportu do najwyższego poziomu od 2000 roku. Interpretować to zjawisko możemy na dwa sposoby.

Z jednej strony pokazuje to, że eksporterzy nie byli w stanie podnosić cen dla swoich klientów na tyle, aby zrekompensować wzrost kosztów. Działo się tak w środowisku wysokiego popytu globalnego. Z drugiej strony, tak jak zauważył mój kolega, mogło to wynikać z dobrowolnych decyzji przedsiębiorstw. Takowa mogła być podyktowana chęcią wzrostu udziału w rynku.

Dlaczego jednak marże firm w gospodarce mocno wzrosły? Po pierwsze, przy wysokim tempie wzrostu cen firmy mogły w dość łatwy sposób przerzucać rosnące koszty na produkt finalny (niekiedy wystarczyło w zasadzie tylko poczekać, sposób księgowania zapasów również odegrał tutaj ważną rolę). Po drugie, nie każde przedsiębiorstwo z przewagą przychodów zagranicznych ma również duży udział importu w bazie kosztowej. W reszcie po trzecie, firmy mogły nie odczuwać tak mocno wzrostu cen importu, gdyż jednocześnie inne koszty nie rosły w podobnym tempie. Mowa tutaj między innymi o wynagrodzeniach, których udział w bazie kosztowej najpewniej wyraźniej spadł. Obraz ten jest spójny z dekompozycją nominalnego PKB, gdzie w drugiej połowie 2021 czynnikiem wiodącym były właśnie zyski firm. Sytuacja ta mogła jeszcze mieć miejsce na przełomie roku, ale od drugiego kwartału 2022 spodziewam się wyraźnego hamowania udziału zysków firm w PKB.