Choć ostatni dzień listopada miał być całkowicie podporządkowany wydarzeniom w Wiedniu, gdzie spotykali się przedstawiciele państw zrzeszonych w kartelu OPEC, to z polskiej perspektywy można śmiało rzec, że krajowe dane makroekonomiczne zdecydowanie przyćmiły rynek ropy naftowej. Zarówno końcowy odczyt dynamiki PKB za trzeci kwartał, jak i wstępne dane inflacyjne za listopad wypadły dużo powyżej oczekiwań, co wzmacnia argument za podwyżką stóp procentowych.

Nim przejdziemy do analizy danych z polskiej gospodarki wspomnijmy, że długo wyczekiwane posiedzenie OPEC nie przyniosło większej zmienności na rynku czarnego złota. Kartel wraz z pozostałymi państwami partycypującymi w porozumieniu postanowił przedłużyć obecne limity wydobycia surowca o kolejne 9 miesięcy, co było zgodne z oczekiwaniami. Niemniej jednak mamy tutaj pewną nutkę mniej sprzyjających cenie ropy informacji, mianowicie na kolejnym półrocznym posiedzeniu w czerwcu OPEC dokona ponownej oceny sytuacji, na którym mogą zostać podjęte kroki luzujące ograniczenia nałożone na członków porozumienia. Z drugiej strony arabski minister energii Al-Falih powiedział, że jest zbyt wcześnie, by dyskutować o strategii wyjścia z obecnego stanu rzeczy. Tym samym, o ile na pierwszy rzut oka posiedzenie kartelu spełniło oczekiwania uczestników rynku, o tyle same szczegóły pozostawiają nieco do życzenia. Od strony technicznej sytuacja na gatunku WTI nie uległa wielkiej zmianie, stąd w dalszym ciągu aktualna jest analiza przeprowadzona przeze mnie po publikacji ostatniego miesięcznego raportu OPEC.

Wzrost #PKB w Q3 4.9% r/r (powyżej odczytu wstępnego), do czego przyczynił się w dużej mierze eksport netto (+1.1pp). Inwestycje wzrosły poniżej oczekiwań, tylko 3.3% r/r. Konsumpcja ponownie motorem wzrostu z wkładem 3.2pp. #Polska #Gospodarka pic.twitter.com/VLsBALfbX8

— InsiderFX (@Insider_FX) November 30, 2017

Tymczasem opublikowany przez GUS finalny odczyt dynamiki PKB Polski za trzeci kwartał wyraźnie zaskoczył in plus pokazując wartość 4,9% r/r względem 4,7% r/r we wstępnym odczycie. Po raz kolejny głównym motorem napędowym była konsumpcja, która dodała do wzrostu 3,2 pkt. proc. Bardzo dużo dołożył również eksport netto, bo aż 1,1 pkt. proc., co było w dużej mierze zasługą potężnego odbicia eksportu na poziomie 7,6% r/r względem 3,1% r/r w drugim kwartale. Z kolei import wzrósł 5,7% r/r w porównaniu do 6% r/r w poprzednim kwartale. Skutkowało to tym, iż kontrybucja eksportu netto była najwyższa od drugiego kwartału 2016 roku. Niemniej jednak znacznie mniej obiecujące dane pokazały inwestycje, które wzrosły zaledwie o 3,3% r/r, dokładając do PKB skromne 0,6 pkt. proc.

Dalsza perspektywa dla WIG20 w obliczu danych makro

W mojej ocenie jest to dość rozczarowująca wartość, mając na uwadze bardzo wysokie odczyty produkcji budowlano-montażowej (choć jest to głównie efekt bardzo niskiej bazy), niemniej jednak wciąż prognozuję, że poziom inwestycji będzie odbijał w kolejnych kwartałach wspinając się w kierunku 10% r/r prawdopodobnie w tym albo kolejnym kwartale. W tej kwestii zauważyć trzeba, że czwarty kwartał charakteryzuje się wyjątkowo niską bazą (-9,7% r/r przed rokiem), co także może nie być bez znaczenia. Niski punkt odniesienia mamy również dla całej dynamiki produktu krajowego brutto, który przed rokiem w ostatnim kwartale wzrósł zaledwie o 2,7% r/r. Z kolei zapasy nie wpłynęły w żaden sposób na dynamikę wzrostu gospodarczego w minionym kwartale, niemniej jednak trzeba zwrócić uwagę, że zapasy są silnie i ujemnie skorelowane z eksportem netto, stąd zerowa kontrybucja nie powinna być wielkim rozczarowaniem zważywszy na skokowy wzrost udziały eksportu netto we wzroście. Sytuacja ta może być poniekąd interpretowana jako odblokowanie eksportu, gdyż w drugim kwartale eksport netto odjął 1,3 pkt. proc., zaś zapasy dodały aż 1,9 pkt. proc.

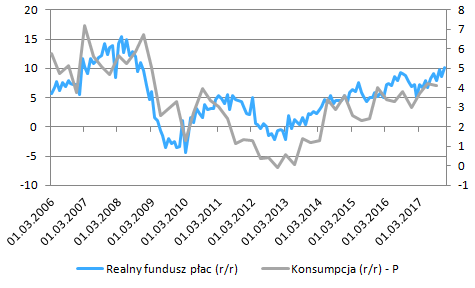

Mając na uwadze fakt, że realny fundusz płac rośnie obecnie w tempie około 10% r/r należy podejrzewać, że dynamika konsumpcji może jeszcze nieco podskoczyć, choć o coraz wyższe poziomy będzie z pewnością trudniej z kwartału na kwartał. Niemniej jednak w ostatnim kwartale bieżącego roku możemy oczekiwać, że dynamika jeszcze mocniej przyspieszy, bijąc 4,1% r/r zanotowane w trzecim kwartale. Głównym powodem jest nie tylko bardzo wysokie tempo wzrostu płac realnych oraz okres świąteczny, ale również względnie niska baza. Mianowicie przed rokiem w czwartym kwartale konsumpcja wzrosła tylko 3% r/r, co było najniższą dynamiką od trzeciego kwartału 2015. Wówczas zawiniła wyłącznie konsumpcja publiczna odnotowując największe tąpnięcie od pierwszego kwartału 2014 roku.

Reasumując, dynamika PKB w ostatnich trzech miesiącach roku może również balansować w okolicy 5% r/r, co zdaje się potwierdzać pierwsza paczka danych makroekonomicznych za październik. Tym samym już teraz możemy stwierdzić, że zaprezentowana przez Departament Analiz Ekonomicznych projekcja wzrostu gospodarczego na ten rok jest mocno konserwatywna, gdyż przyjęto zaledwie 4,2% wzrostu w całym 2017 roku. By osiągnąć taką dynamikę czwarty kwartał musiałby wypaść poniżej 4% r/r, co na ten moment wydaje się mało realne. Zakładając, że ostatni kwartał zakończy się wzrostem w przedziale 4,5-5% r/r można szacować, że wzrost w całym roku będzie bliski 4,5%.

O ile przed południem to odczyt PKB skradł widowisko, o tyle popołudnie należało do inflacji, która według wstępnego szacunku GUS przyspieszyła w listopadzie z 2,1% r/r do aż 2,5% r/r, bijąc tym samym zdecydowanie rynkowy konsensus. Był to najwyższy odczyt dokładnie od 5 lat i również od tego okresu wskaźnik CPI po raz pierwszy zawitał do poziomu celu inflacyjnego NBP. Na ten moment nie wiadomo, co odpowiadało za tak duży skok, niemniej jednak można przypuszczać, że ponownie duży wkład miała żywność. Choć sam odczyt jest z pewnością imponujący, to należy brać pod uwagę, że kolejne trzy miesiące powinny przynieść ochłodzenie w dynamice wzrostu cen z uwagi na niesprzyjający efekt bazy, o którym pisałem szerzej na początku miesiąca.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

Podsumowując, w dzisiejszych danych coś dla siebie znaleźć mogą również jastrzębie jak i gołębie w RPP. Z jednej strony gospodarka pracuje na coraz wyższych obrotach, zaś poziom inflacji CPI dociera do celu inflacyjnego po raz pierwszy od pięciu lat, z drugiej jednak strony dynamika inwestycji w dalszym ciągu pozostaje poniżej oczekiwań, przede wszystkim mówimy tutaj o inwestycjach przedsiębiorstw. Aczkolwiek, mając dynamiczny wzrost PKB, wysokie wykorzystanie mocy produkcyjnych, odbicie inflacji, dwucyfrowy wzrost realnego funduszu płac oraz rekordowo dobre nastroje konsumentów można zakładać, że poziom inwestycji odbije w kolejnych kwartałach bardzie zdecydowanie, co ostatecznie powinno skutkować pierwszą podwyżką stóp w drugiej połowie 2018 roku.