Kryzys finansowy sprzed kilkunastu lat zapoczątkował dziejową zmianę w bankowości centralnej. Inicjacja przez Rezerwę Federalną (Fed) programu luzowania ilościowego (QE) miała, zdaniem co niektórych, prowadzić do hiperinflacji. Jak się później okazało, postrzeganie zasady działania tego narzędzia było błędne. Tak czy inaczej od tego czasu nie powróciliśmy już do starego systemu bankowości centralnej. Dokonała się zmiana reżimu – z systemu, gdzie ilość rezerw była ograniczona, do systemu nadwyżkowych rezerw (ample reserves regime). W gwoli ścisłości, rezerwy systemu bankowego są rodzajem pieniądza, którym operują banki komercyjne oraz bank centralny. Innym rodzajem pieniądza jest pieniądz, którym operują pozostali uczestnicy życia gospodarczego tacy jak gospodarstwa domowe czy przedsiębiorstwa oraz oczywiście banki komercyjne. Nowy reżim niesie za sobą wiele zmian, dziejowych zmian, co staram się wytłumaczyć w dalszej części tekstu.

Drugim tematem, który wzbudził spore zainteresowania na rynkach finansowych, i który jest poniekąd efektem przejścia do nowego reżimu w bankowości centralnej, jest znaczny wzrost zainteresowania mechanizmem reverse repo w USA. Choć z nazwy może wydawać się to skomplikowane stworzenie, takowe nie jest. W dzisiejszej publikacji tłumaczę czym jest i w jaki sposób działa reverse repo oraz dlaczego w ostatnim czasie ujrzeliśmy nagły wzrost zainteresowania ze strony niektórych uczestników rynku. Tekst ten nawiązuje również do rozpoczętego przez Fed zacieśniania ilościowego (QT), czyli mechanizmu ściągania pieniądza z gospodarki. Staram się pokazać skąd może wynikać ryzyko, iż Fed będzie zmuszony do szybszego niż planuje zakończenia tego procederu, a także przedstawiam hipotezę dlaczego na rynku obligacji USA doświadczamy obecnie tak wysokiej zmienności (obiecałem zająć się wykresem numer 7 z niniejszego wpisu).

Przejście do nowego reżimu w bankowości centralnej

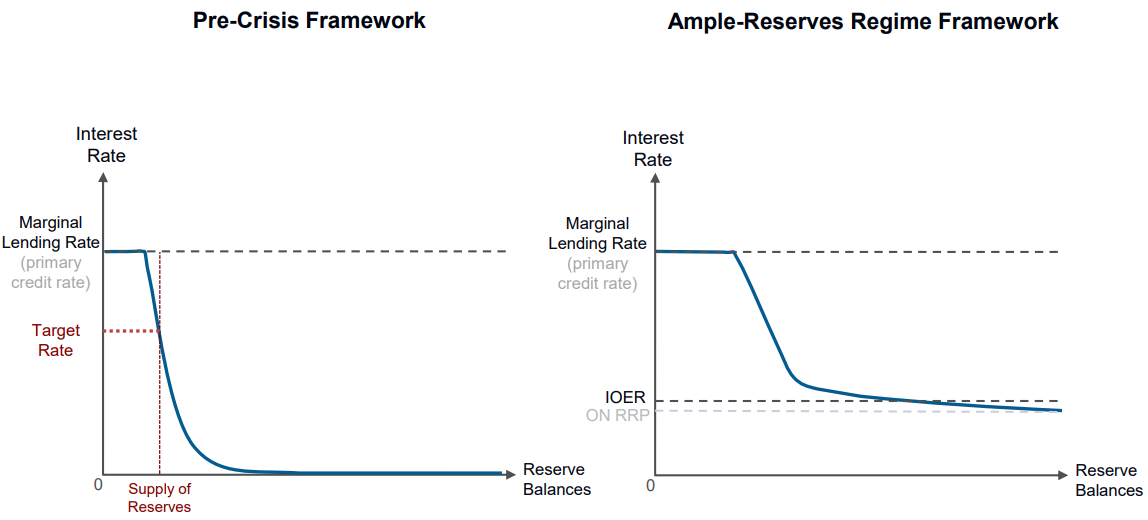

Przed 2008 rokiem banki centralne operowały w systemie ograniczonych rezerw. Z tego tytułu banki centralne w poszczególnych państwach narzucały tzw. wymagane minimalne poziomy rezerw jakie banki komercyjne musiały w każdym momencie utrzymywać. Celem tego było wyposażenie każdego w banku w taki poziom rezerw, by mógł obsłużyć niespodziewane odpływy. Wymagany poziom rezerw różnił się między gospodarkami, a ustalany był jako odsetek posiadanych przez dany bank pasywów (np. depozytów). Taki system przedstawiony został na wykresie po lewej stronie. Bank centralny, w tym tekście odnoszę się do USA, więc mam na myśli Fed, ustalał wówczas oprocentowanie dla danego poziomu rezerw. Warto dodać, że bank centralny nie ogranicza akcji kredytowej jeśli tylko system bankowy nie jest ograniczony niedoborem rezerw, a nie jest (odsyłam do niniejszego tekstu).

W 2008 roku nadeszła jednak zmiana. W walce z kryzysem finansowym, Fed obniżył stopy procentowe niemalże do 0%. W efekcie napotkał swego rodzaju ograniczenie (stopy jeszcze wówczas nie mogły zejść poniżej 0%). Aby jednak jeszcze mocniej stymulować gospodarkę, zdecydowano się na uruchomienie programu QE. Program polegał na skupie obligacji skarbowych przez Fed od banków komercyjnych. Innymi słowy następowała wymiana aktywów po stronie sektora bankowego – obligacje skarbowe zostały zamieniane na rezerwy banku centralnego (wykreowane z niczego). Proces ten miał na celu obniżenie długoterminowych rentowności obligacji (pojawił się duży kupiec – bank centralny, który podbił ceny i obniżył rentowności). Skutkiem ubocznym było istotne zwiększenie poziomu rezerw amerykańskich banków ponad poziom wymagany. W związku z tym, w 2008 roku Fed postanowił wprowadzić dodatkową stawkę oprocentowania dla nadwyżkowych rezerw (ponad poziom wymagany) nazwaną IOER (Interest on Excess Reserves).

Dwie kluczowe stopy procentowe

Nowy system nadwyżkowych rezerw został zaprezentowany po prawie stronie wykresu. W poprzednim reżimie system bankowy operował na stromej części popytu na rezerwy. W nowym reżimie system bankowy operuje na płaskiej części tejże krzywej. W związku z tym stopa IOER pełni niezwykle ważną funkcję. Warunkuje ona bowiem decyzje pożyczkowe banków komercyjnych. Generalnie bank komercyjny może wykorzystać nadwyżkowe rezerwy na kreację akcji kredytowej lub zakup obligacji. W ostateczności może złożyć środki w Fed po stopie IOER. Stopa ta wyznacza więc krańcową stopę pożyczkową w gospodarce. Innymi słowy, żaden bank komercyjny nie kupi obligacji lub nie udzieli kredytu z oprocentowaniem poniżej stopy IOER. Dwie pierwsze inwestycje są obarczone niemałym ryzykiem, podczas gdy złożenie depozytu w banku centralnym nie niesie za sobą żadnego ryzyka.

Inną ważną stopą jest stopa ON RRP (Overnight Reverse Repo Rate), który pełni podobną funkcję do IOER, ale jej odbiorcom są innego rodzaju instytucje (choć banki również). Stopa ON RRP służy do absorbcji nadpłynności po stronie kwalifikowanych instytucji. Takimi instytucjami są fundusze pieniężne, instytucje rządowe świadczące usługi finansowe, dealerzy skarbowych papierów wartościowych kupujący obligacje bezpośrednio od rządu USA oraz banki. Poprzez ustalanie wysokości stopy ON RRP, Fed efektywnie ustawia minimalny poziom oprocentowania, poniżej którego żadna z wymienionych instytucji nie powinna być zainteresowana w pożyczaniem środków innym instytucjom. Przypominam, działamy w systemie nadwyżkowych rezerw, więc potrzebne jest narzędzie do ściągnięcia nadwyżek. Bez implementacji ON RRP oraz IOER, Fed nie mógłby skutecznie implementować polityki pieniężnej. W dalszej części tekstu pokazuję dlaczego banki nie są zainteresowane lokowaniem rezerw w ramach reverse repo, a także skąd mimo wszystko tak duży popyt na tego typu transakcje.

Drenaż dolarów dewastuje gospodarki wschodzące

System nadwyżkowych rezerw nie jest czymś tymczasowym, ale permanentnym w przypadku USA. Z tego powodu, w 2020 roku, Fed zdecydował się znieść wymagane poziomy rezerw, jakie banki komercyjne muszą utrzymywać. W świecie, w którym rezerwy są mocno nadwyżkowe, nie było sensu utrzymywać sztucznych limitów. Dokonano jeszcze jednej zmiany. Dotychczas rezerwy obowiązkowe oprocentowane były jedną stawką, a rezerwy nadwyżkowe drugą stawką. Po eliminacji wymaganych rezerw, Fed zmienił stawkę IOER na IORB (Interest on Reserve Balance). W efekcie od połowy zeszłego roku wszystkie rezerwy oprocentowane są tak samo. W praktyce więc opisywaną wyżej rolę stawki IOER przejęła stawka IORB.

Skąd potężny popyt na reverse repo?

Wiemy już jak działa system nadwyżkowych rezerw oraz jakie są krytyczne dwie stopy procentowe, które pozwalają funkcjonować w nowym reżimie (ustalają “podłogę” dla oprocentowania w gospodarce). Teraz spójrzmy skąd wziął się ogromny popyt na reverse repo w ostatnim czasie. Innymi słowy, dlaczego różnego rodzaju instytucje usilnie chcą lokować środki w amerykańskim banku centralnym każdego dnia (transakcja “żyje” tylko jeden dzień i należy ją odnawiać właśnie w takiej częstotliwości).

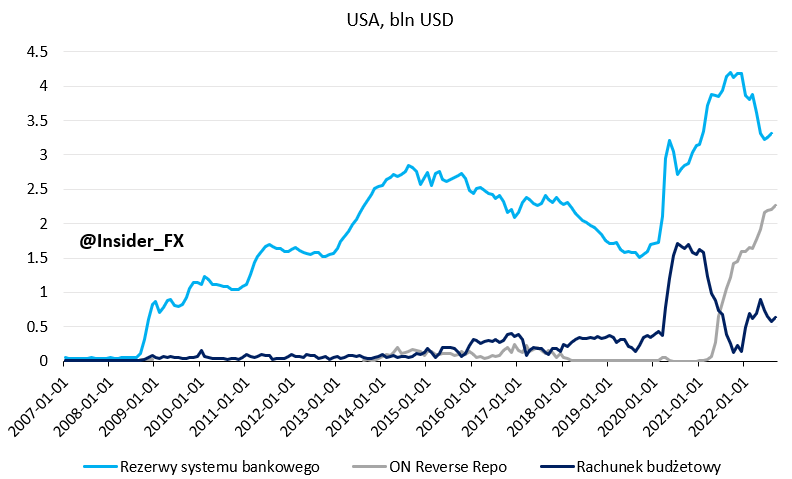

Na początku rzućmy okiem z czym mamy do czynienia. Po pierwsze, niebieska linia przedstawia to, o czym pisałem w poprzednich akapitach. W efekcie implementacji programów luzowania ilościowego, poziom rezerw w amerykańskim systemie bankowym mocno wzrósł. Widać także, iż rok 2008 może być określony niejako narodzinami nowego reżimu w bankowości centralnej. Następnie, spadek ilości rezerw wynikał z procesu QT, o czym bardziej szczegółowo w dalszej części. Na ten moment należy jedynie zapamiętać, że QE zwiększa ilość rezerw, a QT zmniejsza ilość rezerw w systemie bankowym. Podczas kryzysu pandemicznego Fed dokonał ponownie luzowania ilościowego, co gigantycznie zwiększyło poziom rezerw w systemie do ponad 4 bln USD.

Linia granatowa pokazuje saldo środków budżetu utrzymywane w Fed. Każdy rząd utrzymuje środki (pozyskane z tytułu wpływów podatkowych czy emisji obligacji) w banku centralnym. Na tym etapie zostawmy jednak ten wątek, wrócę do niego później. Linia szara przedstawia środki ulokowane w Fed w ramach ON RRP. Widać wyraźnie w jak imponującym stylu nastąpił wzrost w 2021 roku, który jak dotychczas nie zatrzymał się. Skąd nagły popyt?

Punktem wyjścia jest ogromnej skali stymulacja fiskalna przeprowadzona w USA, której skala sięgnęła 1/4 wielkości PKB. Aby móc przeprowadzić takiej skali stymulację, amerykański Departament Skarbu musiał dokonać ogromnej skali emisji obligacji. W celu umożliwienia sprzedaży tychże obligacji, Fed wkroczył na rynek jako tak zwany kupiec krańcowy. Innymi słowy, Fed był w stanie odebrać taką ilość obligacji jaka była konieczna do sfinansowania stymulacji fiskalnej. W efekcie Fed uruchomił na ogromną skalę proces luzowania ilościowego (w Polsce NBP dokonał podobnego zabiegu), co skutkowało natychmiastowym wzrostem rezerw w systemie bankowym. Jednocześnie silnie wzrósł rachunek budżetowy, co było efektem dużej skali emisji obligacji i lokowania środków pozyskanych w ten sposób przez rząd w Fed. W zaledwie 4 miesiące rachunek ten wzrósł o 1,4 bln USD. To jednak nie doprowadziło do wzrostów popytu na ON RRP. Inaczej być jednak nie mogło, gdyż środki na rachunku budżetowym nie zostały wówczas jeszcze wydane. Innymi słowy, nie został dokonany transfer od sektora publicznego do sektora prywatnego.

Sytuacja zmieniła się wiosną 2021 roku, kiedy amerykański rząd zaczął wydatkować środki. Nagle w gospodarce pojawiła się ogromna ilość pieniądza, która w pewien sposób musiała znaleźć ujście. W pierwszej kolejności nastąpiło zalanie banków komercyjnych depozytami. Niemniej skala napływu była tak duża, iż banki nie były w stanie “przełknąć” więcej. W efekcie środki zaczęły trafiać do funduszy pieniężnych, które z kolei zaczęły kierować środki z powrotem do Fed za pośrednictwem banków (fundusze nie mają bezpośredniego dostępu do banku centralnego). Dlaczego tak robiły? Ciężko znaleźć było zyskowną alternatywę dla bezpiecznych inwestycji. Stąd pomimo faktu, iż oprocentowanie ON RRP wynosiło wówczas 0,05% (dodatkowo dochodziła opłata pobierana przez banki) popyt na ON RRP wystrzelił.

Jak pokazuje wykres, w przytłaczającej większości środki kierowane były ze strony funduszy pieniężnych. Dlaczego jednak banki nie były zainteresowane lokowanie własnych rezerw? Po prostu nie było to opłacalne. Stawka ON RRP utrzymywana była bowiem poniżej stawki IORB (wówczas i obecnie różnica wynosi 0,1 pkt. proc.). Tym samym nadwyżkowe rezerwy banki kierowały właśnie w stronę IORB, zaś w przypadku ON RRP jedynie pośredniczyły w transakcjach.

Kiedy oczekiwać spadku popytu?

Dobrze, ale dlaczego fundusze pieniężne w dalszym ciągu lokują środki w ramach ON RPP, a nie kupią w zamian za to bonów skarbowych o wyższym oprocentowaniu? Obecnie stawka ON RRP wynosi 3,05% podczas gdy 3-miesięczny bon skarbowy oferuje ponad 3,3%. Odpowiedzią jest oczekiwana zmiana stóp procentowych. Jeśli fundusz zakłada, iż Fed będzie nadal w istotny sposób podnosił stopy procentowe, wówczas oprocentowanie bonów skarbowych wzrośnie. Z kolei lokując środki po stopie ON RRP, która także wzrasta wraz z podwyżkami stóp, fundusz daje sobie elastyczność ulokowania środków w bonach skarbowych za pewien czas po wyższym oprocentowaniu.

Innym problemem była mała podaż bonów skarbowych na rynku. Wiosną 2020 wyemitowano netto 2,5 bln USD bonów skarbowych, a łączna wartość wyemitowanych bonów wynosiła wówczas ponad 5 bln USD. Od tego czasu jednak emisje netto były ujemne (więcej papierów zapadało niż emitowano). W rezultacie wiosną 2021, kiedy rząd zaczął dokonywać transferu środków do sektora prywatnego, wolumen wyemitowanych bonów wynosił 4,5 bln USD, z tego ponad 320 mld USD zostało skupione przez Fed w ramach luzowania ilościowego. Efektywnie więc na rynku dostępnych było ok. 4,2 bln USD bonów, zaś aktywa funduszy pieniężnych wynosiły wówczas 5 bln USD. Nadwyżki środków fundusze te musiały więc gdzieś lokować – ON RRP. Od tego czasu sytuacja jeszcze się pogorszyła. Wolumen bonów (po wykluczeniu tychże trzymanych w Fed) wynosi obecnie 3,4 bln USD. Jednocześnie aktywa funduszy pieniężnych w dalszym ciągu wynoszą 5 bln USD (na koniec drugiego kwartału 2022). Taki obrót spraw zepchnął rentowności bonów skarbowych i zachęcił do lokowania środków w ON RRP.

Co może implikować spadek popytu? Moim zdaniem może być to zakończenie cyklu podwyżek stóp procentowych. Wówczas fundusze pieniężne będą pewne, że więcej podwyżek stóp nie ujrzymy i mogą być zainteresowane kupnem bonów skarbowych aniżeli lokowaniem środków w ON RRP. Niemniej warunkiem koniecznym musi być dostępność tychże bonów. Sam koniec cyklu podwyżek nic nie pomoże w obliczu niskiej podaży bonów i w dalszym ciągu popyt na ON RRP może być wysoki. Jak tutaj może pomóc (lub zaszkodzić) proces zacieśniania ilościowego Fed?

Fed z (ryzykowną) misją ograniczenia płynności

Rezerwa Federalna, widząc ewidentną nadwyżkę pieniądza w gospodarce – wysoki popyt na ON RRP, zdecydowała kilka miesięcy temu o rozpoczęciu programu QT. Tak jak już pisałem jest on odwrotnością QE, a więc prowadzi do spadku rezerw w systemie bankowym. W przypadku USA proces ten ma być przeprowadzany poprzez brak reinwestycji zapadających obligacji skarbowych do kwoty 60 mld USD miesięcznie. Jeśli w danym miesiącu zapadalności te będą niższe, wówczas Fed będzie “uzupełniał” ten limit poprzez brak reinwestycji w bony skarbowe. Szczegółowy rozkład zapadalności obligacji w portfelu Fed, co jednak nie jest niezbędne do zrozumienia całego procesu, można znaleźć w tym tweecie.

Fed liczy na to, że proces ten będzie skutkował spadkiem popytu na ON RRP. Spadek ten implikowałby wzrost rezerw w systemie bankowym, który to wzrost byłby jednak ograniczany przez ciągły proces QT. W tym miejscu warto zaznaczyć, iż wzrost popytu na ON RRP nie prowadzi do rozrostu bilansu Fed tak jak w przypadku programu QE. Wzrost popytu na ON RRP oznacza jedynie czasową wymianę pasywów po stronie Fed (rezerwy zmieniane są na ON RRP). Co jednak może pójść nie tak?

Praktycznie o rynku obligacji – z czym mamy do czynienia?

Zanim przejdziemy dalej, warto zrozumieć w jaki sposób przebiega proces QT. Mianowicie, utrzymywane na bilansie Fed obligacje skarbowe zapadają, wówczas Departament Skarbu dokonuje płatności wartości nominalnej oraz ostatniego kuponu na rzecz Fed. Otrzymane środki/rezerwy zostają usunięte z systemu. Tym samym rezerwy w systemie bankowym spadają, a bilans Fed ulega zmniejszeniu. Warto zauważyć, że “zniknięcie” rezerw jest odwróconym procesem ich kreacji (z niczego) w celu nabycia obligacji od banków komercyjnych w ramach QE. W jaki sposób Departament Skarbu dokonuje płatności? Albo wykorzystuje do tego obecne saldo budżetowe, albo dokonuje emisji nowych obligacji. To jakie papiery skarbowe zostaną wyemitowane pozostaje wyłącznie w gestii Departamentu Skarbu. Mogą to być krótkoterminowe bony skarbowe. Mogą też długoterminowe obligacje z terminem zapadalności 10 i więcej lat. Moim zdaniem to jeden z elementów, dla których

Niemniej, spadek popytu na ON RRP w wyniku zacieśniana ilościowego byłby możliwy wyłącznie, jeśli nowo emitowane papiery dłużne przez Departament Skarbu zostałyby objęte przez inwestorów korzystających z dźwigni finansowej. Innymi słowy, są to na przykład fundusze inwestycyjne, które posiłkują się właśnie transakcjami repo, aby zlewarować się (zwiększają potencjalny zysk lub stratę). Jeśli tego typu instytucje byłyby odbiorcami nowych emisji papierów dłużnych, wówczas zapotrzebowanie na finansowanie wzrosłoby, co oznaczałoby przesunięcie środków funduszy pieniężnych z ON RRP (transakcja z Fed) w kierunku tożsamych transakcji, ale z innymi instytucjami. Pobudką do tego byłoby wyższe oprocentowanie transakcji reverse repo z funduszami inwestycyjnymi, aniżeli z bankiem centralnym. Popyt na ON RRP mógłby spaść jeszcze z jednego powodu. Mianowicie, jeśli Departament Skarbu finansowałby wykup papierów z portfela Fed emisją bonów skarbowych. W takiej sytuacji podaż bonów uległaby wzrostowi, co implikowałoby spadek cen i wzrost rentowności z takiej inwestycji.

Co stałoby się w scenariuszu alternatywnym? Jeśli odbiorcom nowych emisji długoterminowych papierów dłużnych byłyby instytucje niekorzystające z dźwigni finansowej, wówczas proces zacieśniania ilościowego nie wpłynąłby na spadek popytu na ON RRP. W zamian za to spadkowi uległaby tylko ilość rezerw w systemie bankowym. Fed mógłby wówczas myśleć, że w systemie jest w dalszym ciągu zbyt dużo pieniądza, co niekoniecznie byłoby prawdą w reżimie nadwyżkowych rezerw.

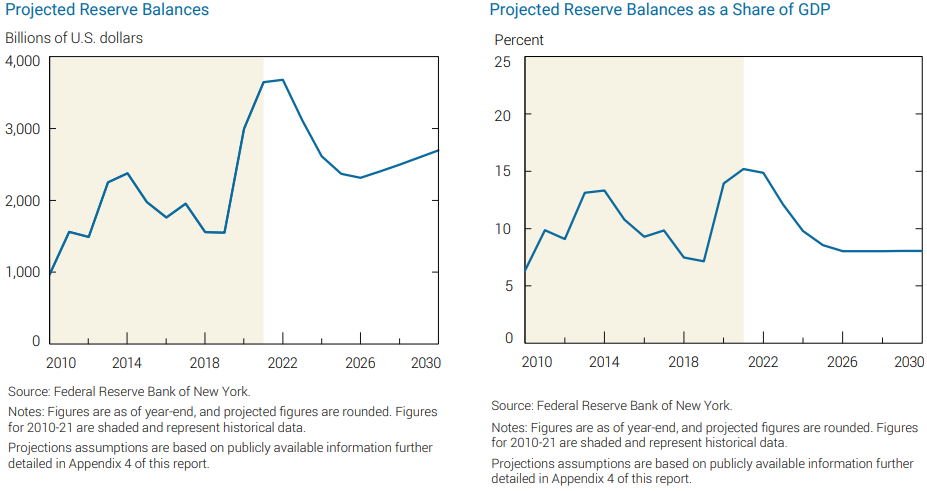

Według najnowszej projekcji nowojorskiego oddziału Fed, który de facto odpowiada za implementację polityki pieniężnej, adekwatny poziom rezerw w systemie bankowym w nowym reżimie wynosi 8% PKB. Obecna strategia zakłada, iż rezerwy będą spadać z obecnego pułapu ok. 15% PKB najpierw do 10% PKB. Wówczas miesięczny limit obligacji, których Fed nie będzie rolował, ma zostać obniżony. Jeśli poziom rezerw spadnie do 9% PKB, wówczas Fed wznowi reinwestycje środków z zapadających papierów w pełnej skali. Kiedy z kolei poziom 8% PKB zostanie osiągnięty, wówczas nominalna wartość rezerw ma ponownie rosnąć. Sam Fed zaznacza jednak, że tak naprawdę nie wie gdzie znajduje się optymalny poziom rezerw, który nie powoduje “stresu” w systemie bankowym. Poza tym, projekcja zakłada stabilizację popytu na ON RRP (spadek), co zwiększałoby rezerwy w systemie, a przez to dawało większe pole dla kontynuacji zacieśniania ilościowego. Jeśli tak się nie stanie może się okazać, iż Fed będzie zmuszony zakończyć proces wcześniej.

Współpraca Fed z Departamentem Skarbu kluczowa

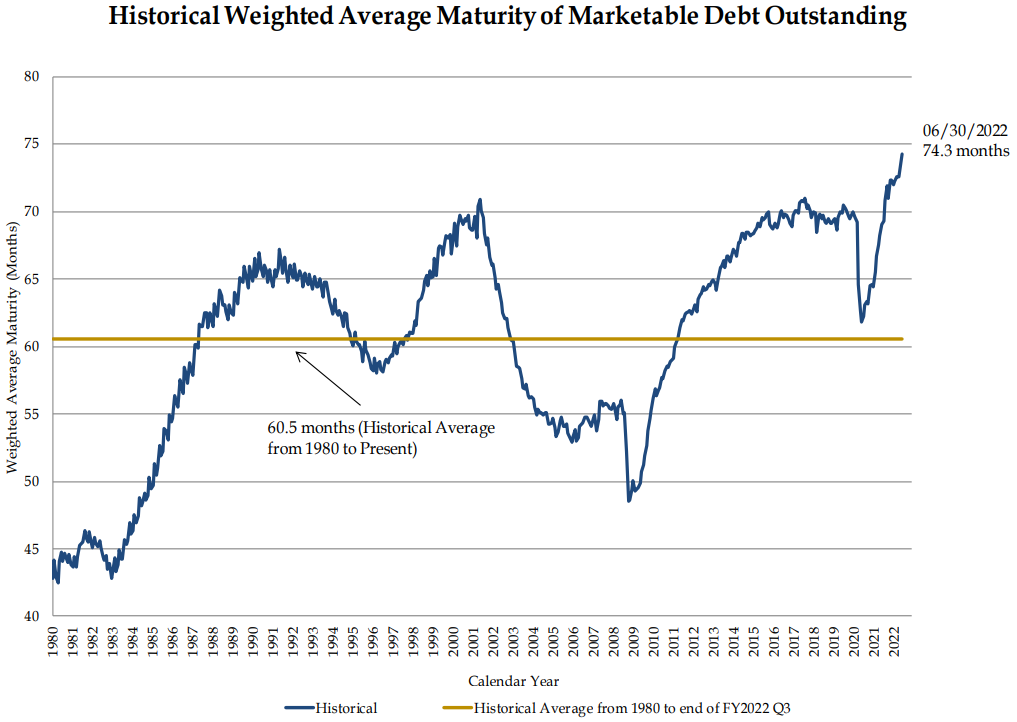

Poprzednia część tekstu dała jasno do zrozumienia, iż Fed powinien współpracować z Departamentem Skarbu jeśli myśli o kontynuacji zacieśniania ilościowego. Celem takiej współpracy powinno być obniżenie popytu na ON RRP. Aby tego dokonać Departament Skarbu mógłby “ściągnąć” nieco duracji z rynku i obniżyć przez to ekspozycję uczestników rynku na ryzyko stopy procentowej. Warto zauważyć, iż obecnie ważona średnia zapadalność obligacji skarbowych na rynku wynosi ponad 6 lat. To sprawia, iż rynek jest mocno eksponowany na wspomniane ryzyko stopy procentowej (straty w przypadku kontynuacji wzrostu stóp). Tym samym apetyt na zwiększanie duracji może nie być duży. Według mnie czynnik ten również może implikować podwyższoną zmienność na rynku obligacji w USA, o czym wspominałem wcześniej.

W praktyce owe “ściągnięcie” duracji mogłoby polegać na wykupie dłuższych papierów przez emisję bonów skarbowych. Taki układ skutkowałby ograniczeniem średnioważonej zapadalności długu na rynku, a także zwiększeniem podaży bonów. Skutkiem tego mogłoby być obniżenie zmienności na rynku obligacji, a także prawdopodobne stopniowe gaśnięcie popytu na ON RRP (fundusze pieniężne powinny być coraz bardziej zainteresowane kupnem bonów z wyższą rentownością). Fed w ten sposób zyskałby sporo przestrzeni do kontynuacji zacieśniania ilościowego w obliczu podwyższonej inflacji.

Bardzo dobry tekst

Dlaczego banki komercyjne zalane depozytami same nie wpłacały na ON RRP? W jaki sposób te pieniądze z banków komercyjnych trafiały do funduszy pieniężnych? Odpowiedź może być banalna, także proszę o wyrozumiałość 🙂

Banki nie parkują środków w ramach ON RRP, gdyż – jako instytucje depozytowe – maja możliwość ulokowania tychże funduszy po wyższej stopie IORB (więcej o niej w tekście).

W jaki sposób? W wielkim skrócie: rząd dokonał ogromnej skali stymulacji fiskalnej (transfer pieniądza z sektora publicznego do prywatnego), które to środki trafiły na konta obywateli w bankach. Ci z kolei popędzili do funduszy pieniężnych, które oferowały (i dalej oferują) wyższą stopę w porównaniu z depozytami bankowymi (https://twitter.com/Insider_FX/status/1616326355108364290?s=20).

P.S. Nie ma głupich pytań 😉