Rynek zbóż w ostatnim czasie zyskał zdecydowanie na popularności z uwagi na konflikt handlowy między USA a Chinami, gdzie (między innymi) soja wykorzystywana jest jako broń do walki przez Chińczyków. O kwestii tej pisałem już wielokrotnie, ostatnio przy okazji wizyty Juncker’a w Stanach Zjednoczonych, gdzie wypracowano wstępne porozumienie odnośnie do zwiększenia importu surowca przez Unię Europejską. Niemniej już wtedy było jasne, że nie będzie to czynnik przełomowy biorąc pod uwagę fakt, że konsumpcja amerykańskiej soi przez Europejczyków jest na zdecydowanie mniejszym poziomie w porównanie z chińskim zapotrzebowaniem. Dzisiaj jednak skupmy się na sierpniowej publikacji amerykańskiego Departamentu Rolnictwa (USDA).

Jak co miesiąc, w ubiegły piątek USDA zaprezentował zrewidowane prognozy dotyczące trendów popytowo-podażowych na wielu rynkach surowcowych, w tym dla zbóż. Generalnie rzecz ujmując publikacja ta okazała się bardzo słaba praktycznie dla wszystkich ziaren bez wyjątków. Szukając jakichkolwiek pozytywów możemy wyszczególnić jedynie pszenicę, gdzie ujrzeliśmy marginalnie niższe szacunki dla produkcji oraz zapasów na koniec sezonu 2018/2019. Poza tym, dominowały rozczarowania jeśli chodzi o soję i kukurydzę. Niemniej jednak, patrząc nieco szerzej i biorąc pod uwagę również trendy światowe, a nie tylko te stricte ukierunkowane na Stany Zjednoczone, można dostrzec pewne światełko w tunelu dla kukurydzy. O takiej sytuacji zdecydowanie możemy zapomnieć jeśli chodzi o soję. Tak więc, o ile rynek soi pozostaje mocno wyprzedany, jak na razie nie widać na horyzoncie sygnałów mogących zwiastować rychłą zmianę tego trendu. Pogarszające się fundamenty są w dużej mierze pokłosiem wojny handlowej, której jak na razie końca nie widać.

W dzisiejszej analizie większą uwagę pragnę zwrócić na kukurydzę, niemniej przedtem, podsumujmy jak wypadły rewizje prognoz dla soi. Ogólnie rzecz biorąc wszystkie dostępne dane uległy pogorszeniu. I tak, wskaźnik konsumpcji do produkcji spadł do najniższego poziomu od kwietnia ubiegłego roku. Szacunek dla rentowności upraw w USA z jednego akra wzrósł do poziomu 51,6 buszli, co jest wynikiem również największym od kwietnia 2017. Wreszcie poziom zapasów na koniec sezonu 2018/2019 (najmocniej skorelowana z ceną wielkość) został zrewidowany w górę do 785 milionów buszli z 580 milionów buszli w lipcu – jest to najwyższy pułap od co najmniej 2007 roku. Powodem takiego stanu rzeczy jest przede wszystkim wyższa produkcja w Stanach Zjednoczonych, gdzie oczekuje się zbiorów rzędu 124,8 mln ton w porównaniu do 117,3 mln ton przed miesiącem. Dodatkowo słabo wygląda wciąż perspektywa eksportu, która już ostatnim razem została zrewidowana wyraźnie w dół z uwagi na potencjalny mniejszy eksport do Chin. W skali globalnej obraz dla soi nie wygląda lepiej, zaś wskaźnik zapasów dla konsumpcji osiągnął najwyższy poziom od maja 2015 roku.

Dolar nowozelandzki na deskach po decyzji RBNZ

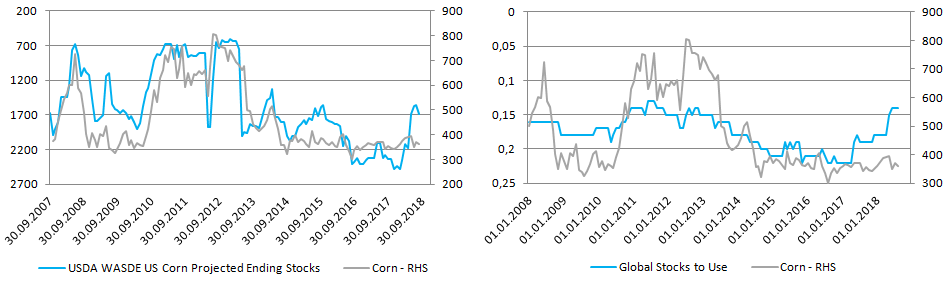

Jak sytuacja wygląda w przypadku kukurydzy? Tutaj wskaźnik produkcji do konsumpcji globalnej wciąż utrzymuje się blisko rekordowo niskich poziomów pomimo solidnej rewizji w górę dla światowej podaży, gdzie prym wiodą Stany Zjednoczone – tam prognozowana wielkość zbiorów w nowym sezonie wzrosła do 370,5 mln ton z 361,5 mln ton. Zwyżka ta została poniekąd zrekompensowana niższą, estymowaną produkcją w Brazylii oraz całej Unii Europejskiej. Z kolei globalny popyt wzrósł wystarczająco, by utrzymać wskaźnik zapasów do popytu na niezmieniony poziomie 0,14 – najniżej od sierpnia 2013 roku (vide wykres wyżej). Ponadto, wielkość zapasów na koniec sezonu w dalszym ciągu zdaje się sugerować, że popytu na surowiec nie powinno zabraknąć.

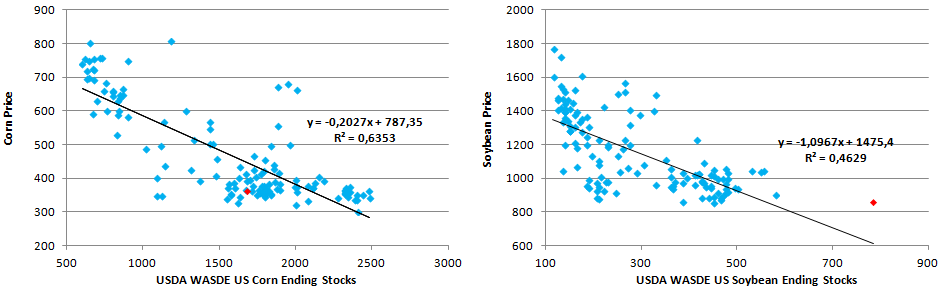

Wreszcie zauważyć trzeba bardzo ważną rzecz. Kukurydza wykazuje najwyższą wrażliwość na zmianę poziomów zapasów na koniec danego sezonu, znacznie wyższą w porównaniu z soją czy pszenicą. W oparciu o dane od końca trzeciego kwartału 2007 roku możemy określić, że współczynnik korelacji wynosi 63% i jest istotny statystycznie. Tym samym z tego punktu widzenia kukurydza może mieć największy potencjał do wzrostu, co jest również potwierdzane przez trendy globalne w zapasach i konsumpcji (wykres wyżej). Dla porównania wskaźniki korelacji dla soi i pszenicy plasują się poniżej 48% dla analogicznego okresu. Co ciekawe, przyjmując ten wskaźnik jako punkt odniesienia okazuje się, że przy obecnym poziomie szacowanych zapasów soi na koniec sezonu, bieżąca cena ziarna jest zdecydowanie zawyżona. Powyższy wykres obrazuje opisywane zależności wraz z oznaczonymi na czerwono ostatnimi obserwacjami (sierpień oraz cena spot).

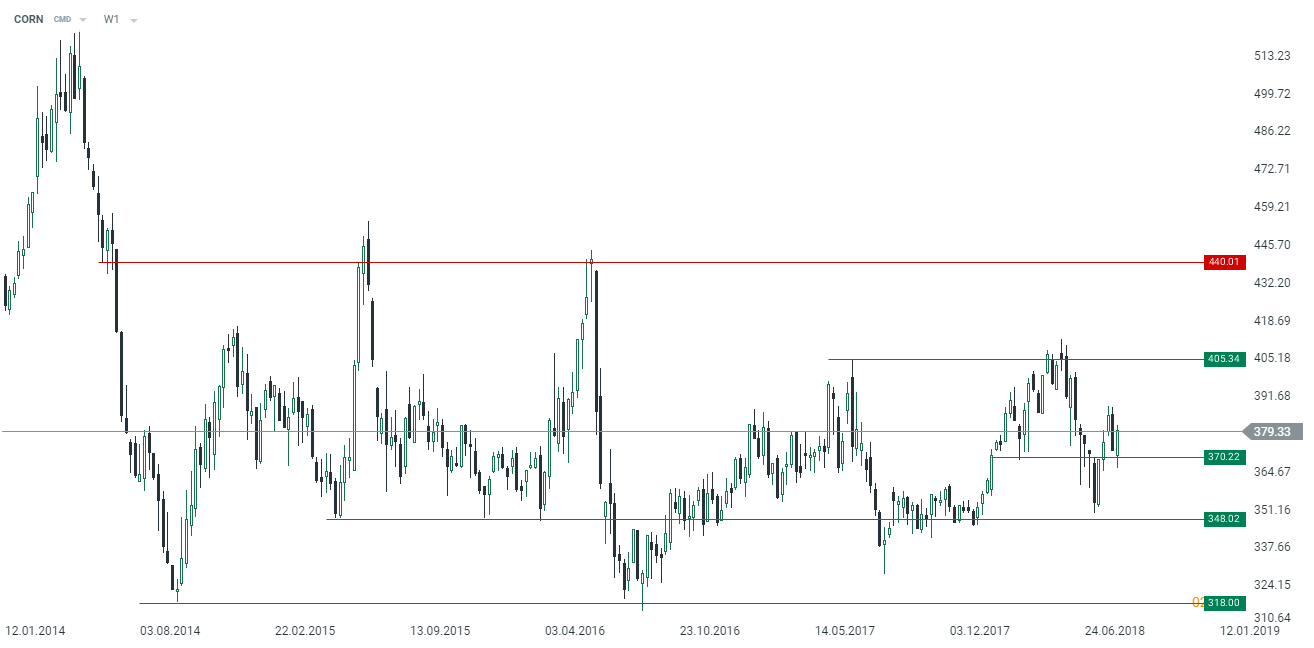

Patrząc na wykres tygodniowy można zauważyć, że ceny kukurydzy zdołały utrzymać się nad ważnym poziomem 370$ za 100 buszli. W rezultacie najbliższym celem dla kupujących wydaje się obszar położony nieco powyżej 400$ z kluczowym, długoterminowym oporem na 440$. Z kolei poziomy wsparcia można wyznaczyć na 348$ i tuż poniżej 320$.