Wczoraj Światowa Rada Złota opublikowała swój kwartalny raport na temat ostatnich trendów w popycie i podaży na rynku tego surowca. Lektura ta nie mogła wyjść w lepszym czasie. Jesteśmy tuż przed drugą turą wyborów we Francji, a przede wszystkim przed wyborami parlamentarnymi, które de facto zdecydują jaką władzę będzie miał prezydent.

Poza tym w dalszym ciągu uczestnicy rynku są niepewni co do zaproponowanych zmian w podatku dochodowych przez administrację Trumpa. Jeśli dorzucimy do tego wątłe szanse na przepchnięcie przez Senat w obecnej formie nowej ustawy zdrowotnej (wczoraj Izba Reprezentantów przegłosowała projekt ustawy) mamy wyraźnie niekorzystny mix polityczny za oceanem. Nie można zapominać o czerwcowych wyborach parlamentarnych w Wielkiej Brytanii i jesiennych w Niemczech.

#BREAKING: House ultimately passes #healthcare bill to repal and replace #Obamacare. The final vote was 217 in favor and 213 against.

— InsiderFX (@Insider_FX) 4 maja 2017

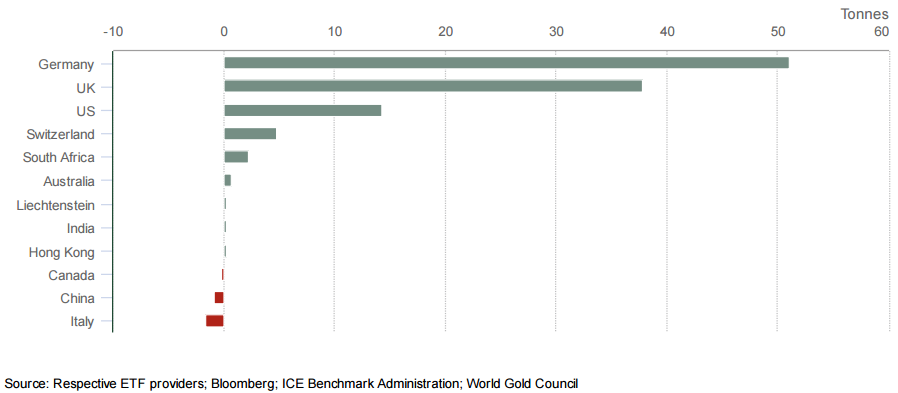

Przechodząc już do rzeczy. W pierwszym kwartale globalny popyt na złoto spadł 18% r/r. Niemniej jednak należy podkreślić skrajnie wysoką bazę, bowiem pierwszy kwartał 2016 był najlepszy w historii. Solidne napływy kapitału obserwowaliśmy w przypadku funduszy ETF (109,1 ton), aczkolwiek był to tylko ułamek zeszłorocznej-rekordowej wartości. Największy napływ w kierunku skarbców ETF odnotowano w Niemczech, Wielkiej Brytanii, USA i Szwajcarii. Wynika to oczywiście z podwyższonego ryzyka politycznego na starym kontynencie, a także za oceanem, o czym pisałem wyżej.

Solidny popyt inwestycyjny widoczny był przede wszystkim w Chinach, gdzie kraj ten zaledwie po raz czwarty w historii złamał barierę 100 ton. Głównymi powodami takiego zachowania były między innymi słabość waluty, obawy odnośnie do rynku nieruchomości czy też sezonowy skok popytu z racji Chińskiego Nowego Roku. Rok do roku wzrost popytu inwestycyjnego w Państwie Środka sięgnął 30%.

Rynek pracy Nowej Zelandii kwitnie. Gdzie kupować NZD?

O 14% r/r wzrósł z kolei popyt ze strony Indii (mówimy cały czas o sztabkach i monetach), niemniej wciąż pozostaje na historycznie niskim pułapach. Przemysł kruszcu pozostaje jednak pewny, że rynek ożywi się w miarę opadnięcia kurzu po ostatniej demonetyzacji. Aczkolwiek całkowity popyt inwestycyjny w ujęciu globalnym spadł 34% r/r.

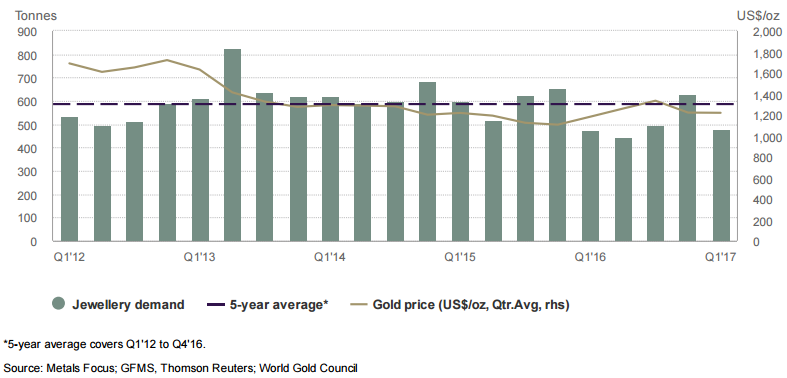

O 1% r/r globalnie wzrósł zaś popyt jubilerski, a krajem wiodącym były Indie, gdzie zwyżka wyniosła 16% r/r. Jest to zgodne z poprzednimi predykcjami WGC. Należy jednak pamiętać, że rosnąca cena kruszcu w pierwszym kwartale była negatywna dla rosnącego popytu ze strony jubilerów, choć mocniejsze przeceny były wykorzystywane jako okazje do kupna na niektórych rynkach.

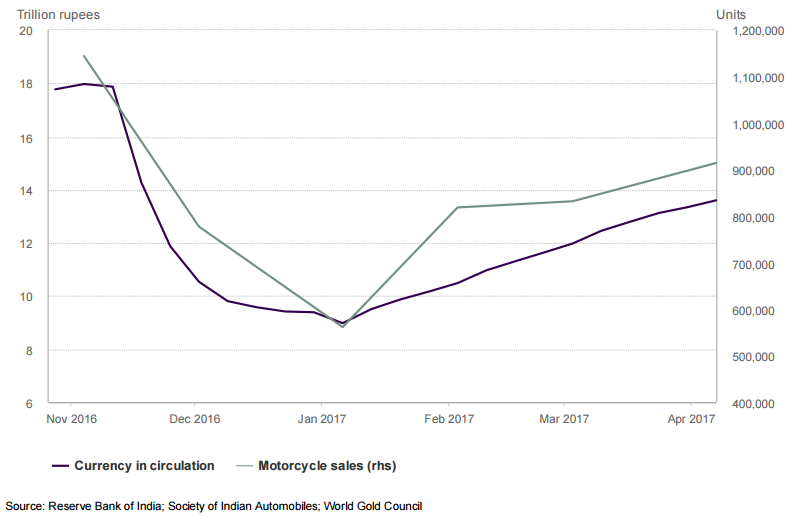

Organizacja WGC w dalszym ciągu pokłada spore nadzieje w indyjskiej gospodarce, której ożywienie powinno przyciągnąć większy popyt na żółty metal. Centralny bank Indii (RBI) powoli luzuje restrykcyjne limity gotówki, jakie mogą być wypłacane z kont bankowych, co pomaga popytowi wiejskiemu, bardziej zależnego od pieniądza w formie gotówki.

Lepsza koniunktura w tym segmencie indyjskiej struktury społecznej ma być odzwierciedlana w wyższe sprzedaży motocykli w trakcie całego pierwszego kwartału. Należy również podkreślić rosnące tempo cyrkulacji pieniądza bezgotówkowego, co było celem demonetyzacji przeprowadzonej w zeszłym roku przez indyjski rząd. Trzeba także wskazać na odbijającą cyrkulację gotówki w gospodarce, która ewidentnie pomaga biedniejszej części społeczeństwa.

Ogólnie jednak popyt jubilerski w pierwszym kwartale był sporo słabszy w porównaniu z 5-letnią średnią. Krajami, które najbardziej szkodziły temu trendowi był spadek popytu w krajach europejskich jak Francja czy Wielka Brytania. W przypadku “Trójkolorowych” może być to podyktowane niepewnością związaną z wyborami oraz zamieszkami i wzrostem aktywności terrorystycznej (stąd zmiana popytu w kierunku inwestycyjnego).

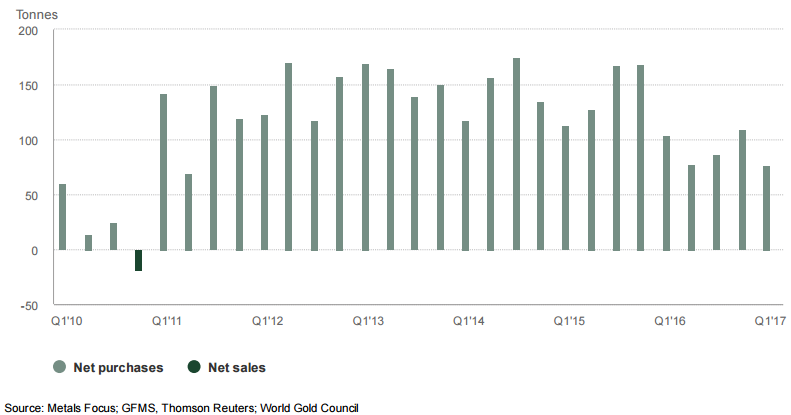

Wskazać należy również mocny spadek popytu ze strony banków centralnych, aż o 27%, mimo to były one wciąż “kupcami netto”, gromadząc dodatkowe 76,3 tony metalu. Jest to najniższy poziom od sześciu lat. Zdaniem WGC niższy popyt ze strony tych instytucji będzie kontynuowany przez resztę 2017 roku. Choć popyt ten spada, to wciąż nie widać większego apetytu do sprzedaży żółtego metalu.

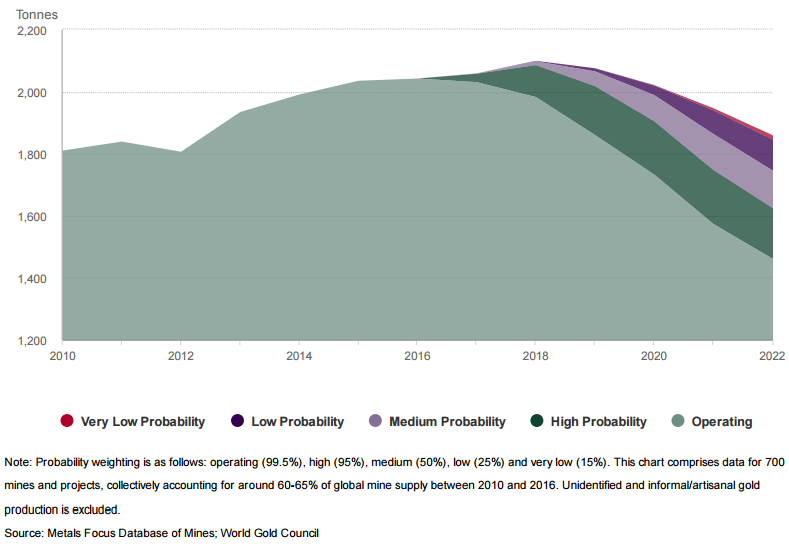

Sytuacja podażowa też nie jest jednak idealna. Globalna produkcja złota spadła w Q1 o 12%. Choć wydobywanie złota z kopalń było na relatywnie stabilnym poziomie, WGC oczekuje spadku podaży dostarczanej na rynek w ten sposób w przeciągu kolejnych 5-10 lat. Poniższy wykres dobrze pokazuje, że skala słabnącej podaży powinna być pokaźna.

Jest to efekt przede wszystkim gwałtownych cięć wydatków inwestycyjnych w ciągu ostatnich lat (spadek całkowitego CAPEX-u między rokiem 2012 a 2016 wyniósł aż 65%), a także brak odkryć istotnych złóż. Wielką niewiadomą pozostaje jednak dynamika spadku produkcji złota. Zdaniem WGC dynamika ta będzie wypadkową ceny złota oraz potencjalnych odkryć nowych złóż.

Znaczny spadek odnotowano jednak w przypadku produkcji złota ze strony recyklingu, aż o 21%. Jednakże, jak tłumaczy WGC, jest to głównie spowodowane efektem bazy. Biorąc pod uwagę wysokie poziomy produkcji złota z recyklingu Rada wskazuje na możliwość dalszych spadków tego segmentu w kolejnych kwartałach 2017.

Akcje Ferrari ruszyły w górę po publikacji wyników

Podsumowując, negatywnymi czynnikami są słaby popyt globalny, niższy napływ w kierunku funduszy ETF i spadek popytu ze strony banków centralnych. Dużym pozytywem jest z pewnością wzrost popytu na sztabki i monety oraz projekcje spadającej podaży.

Z pewnością na plus należy wciąż jeszcze pod uwagę status “safe haven” i związane z tym korzyści wynikające między innymi z licznych ryzyk geopolitycznych, jakie już miały i być może będą miały jeszcze miejsce w tym roku. Prócz tego złoto okazywały się przeważnie dobrym zabezpieczeniem przed inflacją. Zaś na minus działa oczywiście brak rentowności (złoto nie ma oprocentowania), więc jeśli realne stopy będą dynamiczniej rosły, wówczas presja podażowa na kruszec może się nasilać.

Niemniej jednak w mojej ocenie uzyskanie realnych stóp na względnie wysokim poziomie zajmie lata. Stłumione (globalnie, przede wszystkim w gospodarkach DM) presje płacowe powinny ograniczać zapęd banków centralnych do większych podwyżek stóp procentowych. Z kolei wyższa inflacja (koniec z deflacją, nie powinniśmy jednak oczekiwać jakiegoś wielkiego jej odbicia) powinno pozytywnie oddziaływać na złoto, choć zależność ta będzie umiarkowana z racji niewielkich wartości dynamiki wzrostu cen. Stąd, efekt iluzji pieniądza powinien być jeszcze większy.

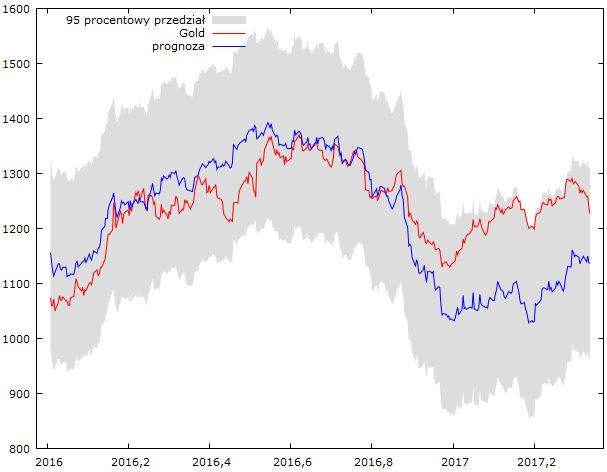

Na koniec przedstawiam swój autorski model ceny złota, oparty o takie wielkości jak kurs dolara, rentowności obligacji czy ilość złota w skarbcach funduszy ETF. Aktualnie wciąż istnieje spora dywergencja, która może ciążyć metalowi w krótkim terminie. Jednakże uważam, że niższy kurs dolara (oczekuje jego stopniowej deprecjacji pomimo podwyżek stóp przez FED) i umiarkowany wzrost rentowności powinien w dłuższym horyzoncie (perspektywa co najmniej roku) sprzyjać metalowi. Czynniki geopolityczne typu black swans, także mogą oddziaływać na plus.

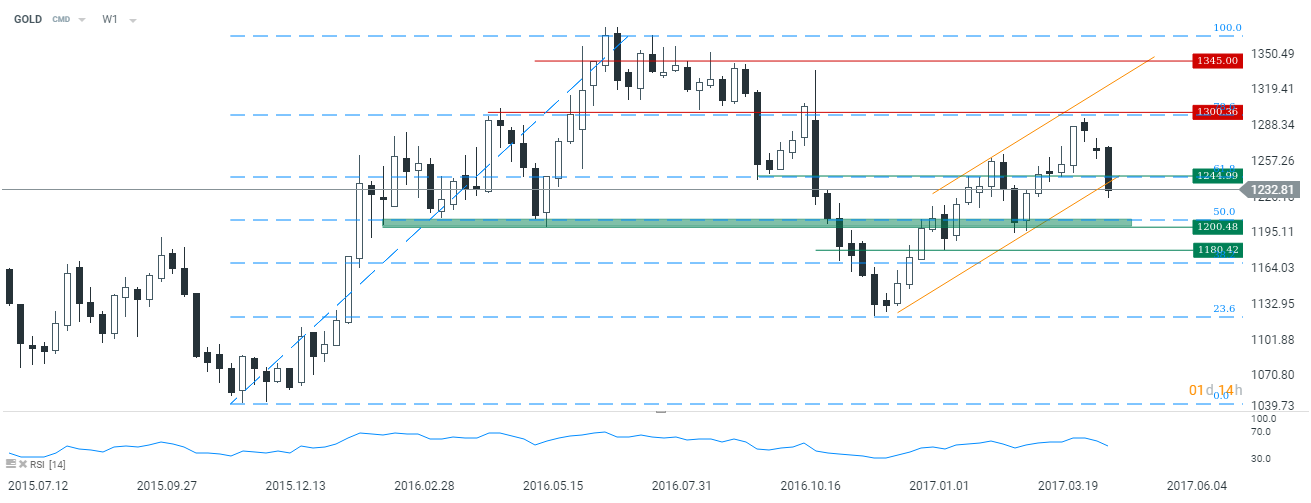

Z punktu widzenia długoterminowej analizy technicznej, jeśli dzisiejsza świeca (tygodniowa) zamknie się poniżej dolnego ograniczenia kanału trendowego, w kolejnych dniach powinniśmy oczekiwać testu strefy popytowej zlokalizowanej na 1200$. W miejscu tym (nieco wyżej) przebiega również zniesienie 50% ruchu wzrostowego mierzonego od końcówki 2015 roku, co powinno stanowić dodatkowe wsparcie dla kupujących.

W mojej ocenie rejon 1180-1200$ powinien stanowić doby poziom do długoterminowego kupna metalu z szerokim zleceniem zabezpieczającym – poniżej zniesienia 23,6% (okolica 1120$). Poziomy 1300$ i 1345$, o jakich wspominałem między innymi w swoich rocznych prognozach są wciąż aktualne.