Na przestrzeni ostatnich kilku tygodni, właściwie dokładnie od czasu publikacji ostatniej analizy amerykańskiego raportu WASDE, notowania bazowych zbóż takich jak pszenica, kukurydza oraz soja odnotowały imponujące zwyżki. W przypadku pszenicy stopa zwrotu za ostatni miesiąc sięgnęła około 10%, nieco skromniejsze zyski odnotowali inwestorzy na kukurydzy oraz soi, gdzie stopy zwrotu w terminie ostatnich 30 dni wyniosły blisko 8%. Co było głównym powodem takiego zachowania się cen?

Mówiąc krótko pogoda w kluczowych regionach upraw. Jeśli chodzi o królewskie ziarno 10%-owe podbicie wynikało z prognoz meteorologicznych sugerujących zdecydowanie mniejszą wilgotność w Stanach Zjednoczonych na przestrzeni kolejnych kilku tygodni. W tym miejscu podkreślić trzeba, że okres wiosenny, poprzedzający żniwa, jest krytycznym dla upraw zbóż. W tym czasie ewentualne niedobory wody mogą mocno odbić się na rentowności późniejszych zbiorów, stąd taka a nie inna reakcja rynku.

Rynek złota z bardziej obiecującymi perspektywami

W przypadku soi notowania zostały wsparte przez panującą suszę w najważniejszych częściach Argentyny, trzeciego największego na świecie producenta soi po USA oraz Brazylii. Warunki pogodowe w tym południowoamerykańskim kraju są na tyle niekorzystne, iż doprowadziły do obniżenia tamtejszych prognoz zbiorów ziarna do 44 mln ton z 47 mln ton na ten sezon. Warto dodać, że w zeszłym roku Argentyna wyprodukowała aż 57,5 mln ton soi. Taka sytuacja może być dodatkową wodą na młyn dla amerykańskiej soi (zwiększony popyt), ale i kukurydzy, której to Argentyna jest również istotnym dostawcą. W tym względnie warto bacznie przyglądać się cotygodniowym danym na temat eksportu zbóż z USA (publikacje co czwartek).

Przechodząc już do analizy marcowej publikacji ze strony USDA należy wskazać przede wszystkim, iż w obecnym czasie największe zmiany mają miejsce najczęściej w przypadku zapasów na koniec sezonu, przynajmniej jeśli chodzi o USA. Niemniej spójrzmy na zrewidowane dane globalne, które pokazały wyraźne obniżenie się prognozowanych zapasów dla kukurydzy oraz soi. W przypadku pierwszego z wymienionych zbóż właściwie nie poznaliśmy konkretnego powodu za tak znaczącą rewizją, mówi się jednak, iż wynikać to może ze wzmożonego, oczekiwanego eksportu zboża (między innymi spodziewane jest większe zapotrzebowanie dla sektora produkującego etanol). Jeśli projekcja ta zrealizowałaby się, wówczas oznaczałoby to mniejszy poziom zapasów na koniec sezonu w porównaniu z poprzednim rokiem. Na antycypowane uszczuplenie zapasów kukurydzy złożyły się również lepsze dane ze strony popytowej, gdzie łączna konsumpcja wynieść ma ponad 6 milionów ton więcej aniżeli prognozowano w lutym.

Inwestorzy na rynku soi również mają sporo powodów do zadowolenia. Szacowany poziom zapasów na koniec sezonu także wyraźnie spadł. Ponadto oczekuje się dynamicznego spowolnienia produkcji, głównie właśnie z powodu susz panujących w Argentynie o czym więcej w pierwszej części niniejszej analizy. Jednocześnie światowa konsumpcja ma pozostać na mniej więcej tożsamych poziomach jak estymowano przed miesiącem. Warto także nadmienić, że jeśli chodzi o same Stany Zjednoczone to korzystne rewizje (w górę dla konsumpcji oraz w dół dla zapasów na koniec sezonu) miały miejsce wyłącznie w przypadku kukurydzy, co sprawia, że dzisiejszy raport jest zdecydowanie najlepszy dla kukurydzy. W przypadku pozostałych dwóch ziaren projekcje zostały zrewidowane w niekorzystną stronę.

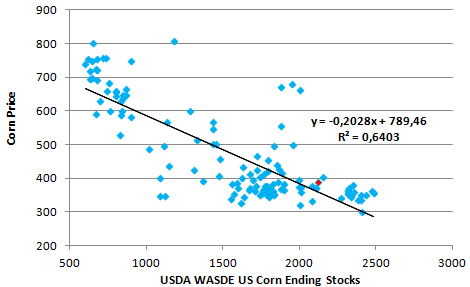

Czy jednak zboża mają w dalszym ciągu potencjał do odbicia? Kwestia ta nie jest taka prosta i może być mocno uzależniona od warunków atmosferycznych. Prawdą jest, że surowce rolne pozostają jedną z najmocniej niedowartościowanych klas aktywów co zwiększa wrażliwość ceny na wszelkie pozytywne jej informacje. Niemniej jednak, bazując na powyższym wykresie można stwierdzić, że w przypadku kukurydzy (na dwóch pozostałych zbożach wygląda to bardzo podobnie, choć korelacja jest niższa) aktualny poziom szacowanych zapasów na koniec sezonu odpowiada aktualnej cenie rynkowej (marcowe dane przedstawione są poprzez czerwony punkt), redukując tym samym potencjał do większego odbicia, o ile rzecz jasna susze w Argentynie nie zadomowią się na dłużej, co może pociągnąć za sobą kolejne obniżenie się prognozy zapasów i w konsekwencji wyższe ceny ziarna.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

Należy również dodać, że na podstawie danych za ponad 10 ostatnich lat można stwierdzić, że statycznie największą zależność z cenami zbóż mają aktualizacje prognoz dotyczących właśnie zapasów na koniec sezonu w USA. Z tego też powodu rynek kładzie na tego rodzaju odczyty tak duży nacisk. Biorąc pod uwagę, że ostatnie tygodnie przyniosły pokaźne wzrosty uważam, że w najbliższym czasie możemy doświadczyć pewnej fali realizacji zysków, chyba że niekorzystne warunki pogodowe w Argentynie czy USA utrzymają się przez dłuższy okres czasu.

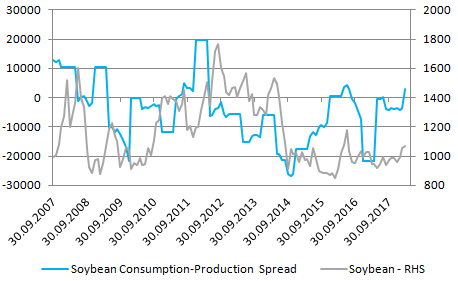

Na koniec części fundamentalnej warto również dodać, że obecnie USDA prognozuje największą nadwyżkę światowej konsumpcji nad podażą soi od czerwca 2016 roku, wówczas to ceny również doświadczyły dynamiczniejszych zwyżek. Z kolei na rynku kukurydzy szacowana nadwyżka łącznej konsumpcji na świecie znalazła się już najwyżej od co najmniej dekady sugerując, że obydwa gatunki zbóż mają potencjał do zwyżek w średnim okresie.

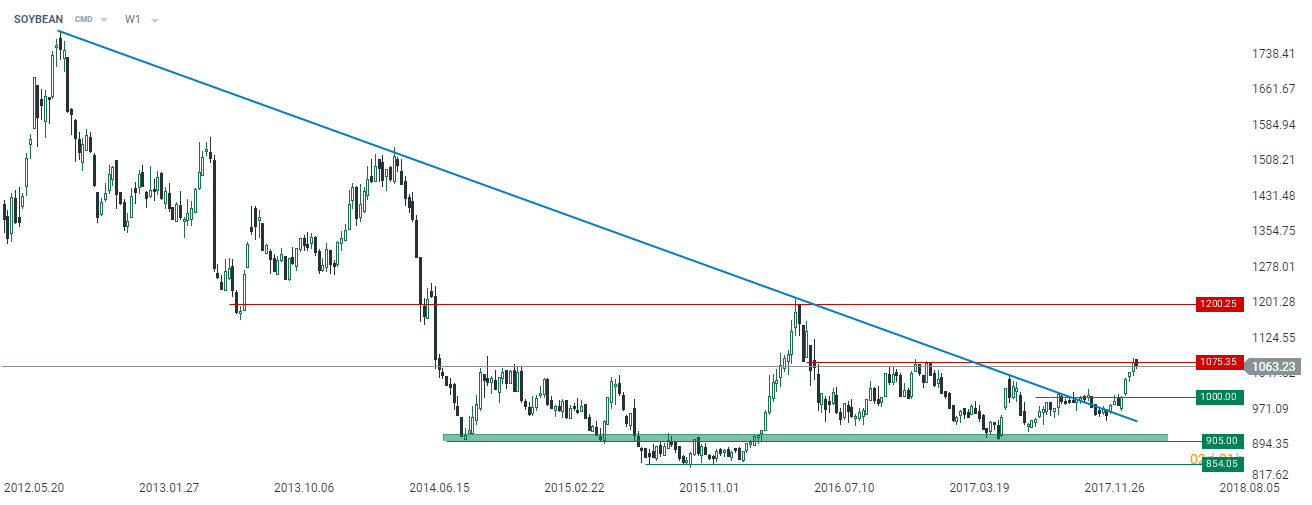

Technicznie wszystkie trzy zboża dotarły do istotnych oporów (choć w przypadku kukurydzy jeszcze nieco brakuje), co może zachęcić przynajmniej część inwestorów do zamykania pozycji długich. Skupiając się na początku na rynku soi można podejrzewać ruch powrotny w kierunku 1000$, gdzie zlokalizowane jest dość istotne wsparcie. Patrząc jednak szerzej można zauważyć, iż cena przebiła już kilka tygodni temu długoterminową linię trendu spadkowego, co dobrze wróży jeśli chodzi o kontynuację obecnego impulsu w długim okresie.

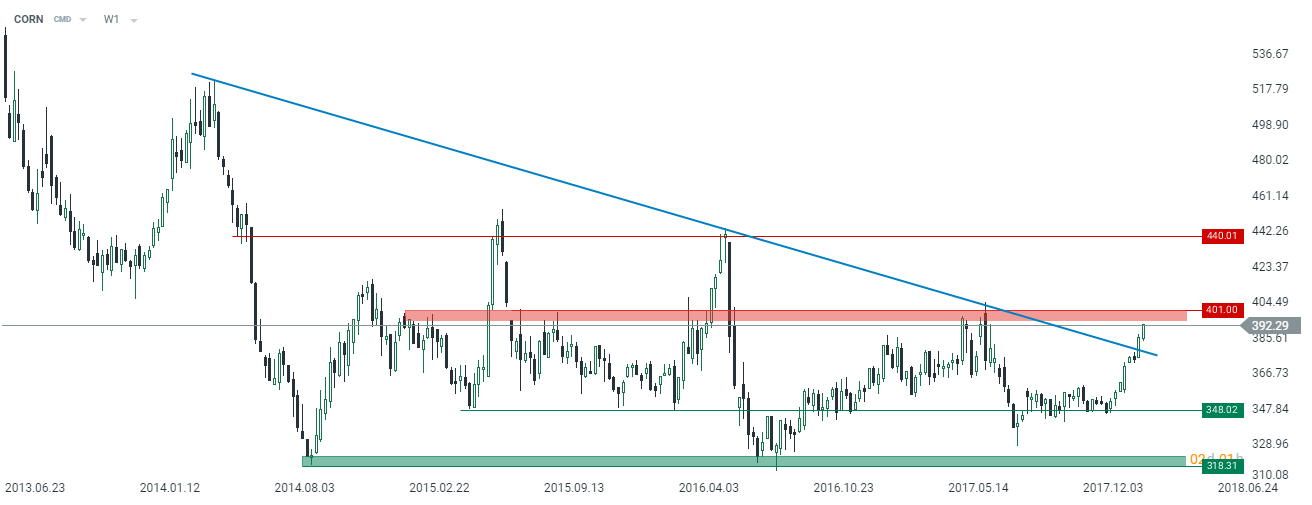

Jeśli chodzi o kukurydzę to do kluczowej strefy podażowej brakuje jeszcze kilku dolarów, niemniej tutaj również strona popytowa poradziła sobie w ostatnim czasie z długoterminową linią trendu niedźwiedzia. Tak więc, jeśli w najbliższych dniach nastąpi pewna korekta, wówczas można szacować, iż owa linia będzie stanowić istotne wsparcie. Zejście na interwale tygodniowym poniżej jej oznaczałoby powrót do konsolidacji z jaką mamy do czynienia już od kilku kwartałów. Tak czy inaczej, długoterminowa perspektywa dla soi oraz kukurydzy wygląda coraz lepiej (pszenica również powinna korzystać na odbiciu, gdyż wszystkie trzy rynki są ze sobą mocno skorelowane), co w połączeniu z niedowartościowaniem tej klasy aktywów może prowadzić do dalszych zwyżek.