Najnowsze dane Ministerstwa Finansów pokazały, iż po maju deficyt budżetowy wyniósł 2,2 mld zł, co oznacza przyrost deficytu tylko w maju o 2,1 mld zł. Co ważne, w danych za maj ewidentnie widoczny był efekt wypłaty trzynastej emerytury. Po pięciu miesiącach roku można wciąż oczekiwać, że ścieżka wykonania budżetu centralnego będzie zbliżona do tejże z 2017 roku. Z drugiej strony pozytywny znak nadszedł ze strony dochodów z podatku VAT, które zdaniem premiera Morawieckiego wciąż zapewniają pewną przestrzeń uszczelnienia.

Odrodzenie inwestycji prywatnych w Polsce?

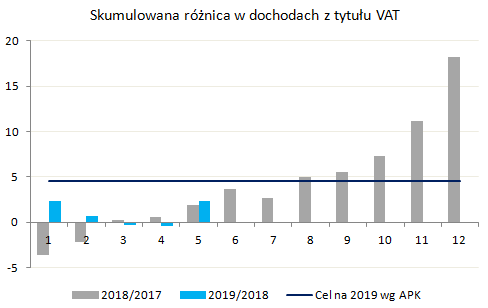

Zaczynając od strony dochodowej, po maju wysokość dochodów do budżetu ogółem sięgnęła 162,6 mld zł, co stanowiło 41,9% planu tegorocznej ustawy budżetowej. Największą pozytywną niespodzianką były dochody z tytułu podatku VAT, które wzrosły w ujęciu rocznym o blisko 21%, co było najmocniejszym wzrostem do tej pory w tym roku. Dane te wyglądają całkiem dobrze jeśli chodzi o ścieżkę przebiegu dochodów z VAT, która uległa wyraźnej poprawie po maju. To bardzo ważna wiadomość, gdyż rząd w dalszym ciągu liczy na wzrost dochodów z tego tytułu zarówno w tym jak i przyszłym roku, choć jak przyznał premier Morawiecki znaczna część tychże owoców już została zerwana. W przesłanej do KE aktualizacji programu konwergencji rząd wskazał, że w ujęciu dynamicznym dochody z tytułu VAT mają wzrosnąć o 4,6 mld zł w tym roku i 7,7 mld zł w przyszłym roku (po maju wielkość ta wynosi około 2,3 mld zł, co sugeruje, iż zapisana w APK wielkość wydaje się jak najbardziej realna – niemniej w zasadzie cała ta kwota pojawiła się dopiero po piątym miesiącu roku).

W dalszej części roku wpływy z tytułu podatku VAT będą napędzane również przez wzrost dochodu rozporządzalnego wśród konsumentów na skutek zmian w podatku PIT dla młodych (zmiany mają wejść w życie już od sierpnia), obniżenia stawki PIT w o 1 pkt. proc. dla wszystkich osób fizycznych oraz wypłat świadczenia “500+” na każde dziecko, które zdaniem MRPiPS może być wypłacone już w lipcu. Poza dochodami z VAT warto również zwrócić uwagę na odbicie w rocznej dynamice (w ujęciu 12-miesięcznej sumy) dochodów z PIT, która wyniosła 9,3% wobec 9,1% po kwietniu. Wydaje się, że odwrócenie trendu w tej serii danych może mieć sporo wspólnego z szybszymi zwrotami nadpłaty podatku na skutek uruchomienia “e-PIT”. Analizując bardziej szczegółowo okazuje się, że roczna dynamika wzrostu dochodów z PIT była wyższa od tejże z roku 2018 jedynie w styczniu, następnie trzy miesiące ze znacznie niższą dynamiką, by wreszcie w maju ponownie odwrócić ten trend (w 2018 roku zwroty były bardziej rozłożone i większość z nich nastąpiła najpewniej w maju po minięciu terminu składania zeznań podatkowych). W przypadku dochodów z CIT w ujęciu 12-miesięcznym, otrzymujemy wciąż wyższe dynamiki w porównaniu z analogicznym okresem roku poprzedniego. Po maju w dalszym ciągu szybciej rosną dochody z cła i nieco wolniej z akcyzy.

Przechodząc do strony wydatkowej, wielkość łącznych wydatków po piątym miesiącu roku wyniosła 164,8 mld zł, co stanowiło 39,6% planu. Na uwagę zasługuje przede wszystkim dotacja z budżetu do FUS oraz KRUS na poczet trzynastych emerytur wpłacanych w ramach pakietu fiskalnego. W ujęciu rocznym dotacja do FUS wzrosła o blisko 169%, zaś do KRUS o prawie 101%. Oznacza to, że skumulowana dotacja do FUS po maju jest o 4,7 mld zł wyższa w porównaniu z poprzednim okresem. Na skutek wypłaty dodatkowej emerytury, tegoroczna dotacja budżetowa do FUS będzie wyższa prawdopodobnie zarówno od tejże w roku 2018 jak i 2017. Istotnym ryzykiem dla przyszłorocznego budżetu pozostaje kwestia ewentualnych dalszych wypłat tzw. “trzynastek”. Taką ideę przedstawił dzisiaj wicepremier Jacek Sasin, choć nie wydaje się, by kwestia ta została uregulowana ustawowo jeszcze przed jesiennymi wyborami do parlamentu. Przy okazji warto nadmienić, że zdaniem wicepremiera w Polsce nie ma potrzeby jak na razie istotnego zwiększania transferów socjalnych, które w relacji do PKB są jednymi z najwyższych w Europie. Nie jest to oczywiście specjalnie zaskakująca wiadomość, a o takim scenariuszu pisałem w krótkim komentarzu po majowych wyborach do Parlamentu Europejskiego. Jeśli chodzi o pozostałe wydatki warto wspomnieć o obniżeniu się kosztów obsługi długu po tym, jak w kwietniu nastąpił ich znaczny przyrost. Ponadto, w dalszym ciągu utrzymuje się szybsze tempo wydatków w postaci składki do UE.

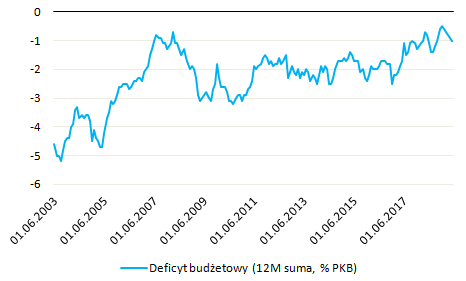

Po maju deficyt budżetu w ujęciu 12-miesięcznej sumy wyniósł 1% PKB i był najwyższy od października ubiegłego roku. Patrząc na kolejne miesiące roku można oczekiwać jeszcze lekkiego rozszerzenia deficytu centralnego do około 1,2% PKB na koniec 2019, przy założeniu deficytu nominalnego w okolicy 25 mld zł (taka wartość implikowana jest przez dotychczasowe wykonanie budżetu po maju). Przy okazji warto nadmienić, że rozszerzenie się deficytu sektora finansów publicznych (zapewne nieco wyższy deficyt w porównaniu z sektorem centralnym) nie powinno mieć znacznego wpływu na postrzeganie polskiej gospodarki przez inwestorów zagranicznych. Polska charakteryzuje się wciąż bardzo wysokim stopniem zrównoważenia zewnętrznego i to pomimo mocnego wzrostu inwestycji w pierwszym kwartale tego roku. Ponadto trajektoria zadłużenia publicznego pozostaje nachylona ujemnie, a inflacja (pomimo ostatniego wzrostu) nie wydaje się, by w sposób trwały miała przekroczyć cel NBP w horyzoncie kolejnego roku. Taki zestaw makroekonomiczny w zestawieniu ze spowolnieniem wzrostu w Europie zachodniej powinien stawiać polską gospodarkę w bardzo dobrym świetle, ograniczając przy tym wzrosty rentowności obligacji. W konsekwencji w najbliższym czasie należy spodziewać się zwężenia spreadów rentowności obligacji w relacji do niemieckiego bunda czy amerykańskiej 10-latki.