Wbrew mieszanym wskazówkom dzisiejszy raport z rynku pracy pokazał raz jeszcze swoją odporność na globalne zawirowania. W porównaniu do stycznia liczba nowych miejsc pracy wzrosła aż o 242 tysiące, przy konsensusie na poziomie 195 tysięcy. Stopa bezrobocia pozostała na poziomie 4,9%, zaś stopa partycypacji pracy wzrosła o 0,2pp do 62,9% – najwyżej od czerwca poprzedniego roku.

Zobacz także: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

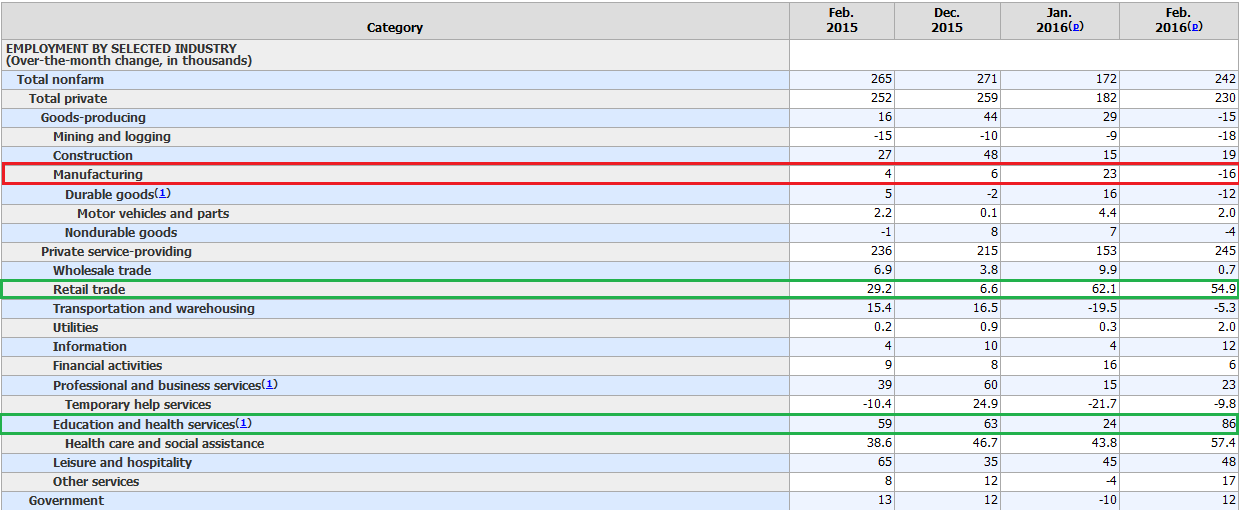

Niemniej jednak jak to zwykle bywa nie brakuje kwestii spornych, zaś jedną z nich jest zmiana zatrudnienia w przemyśle i duże rozczarowanie, o czym z resztą pisałem przy okazji wczorajszego wpisu. Zmiana miejsc pracy w tymże sektorze stopniała o 16 tys., co jest zdecydowanie poniżej wartości oczekiwanej na poziomie +5 tys. Ponadto poprzednia wartość została zrewidowana z 29 tys. do 23 tys.

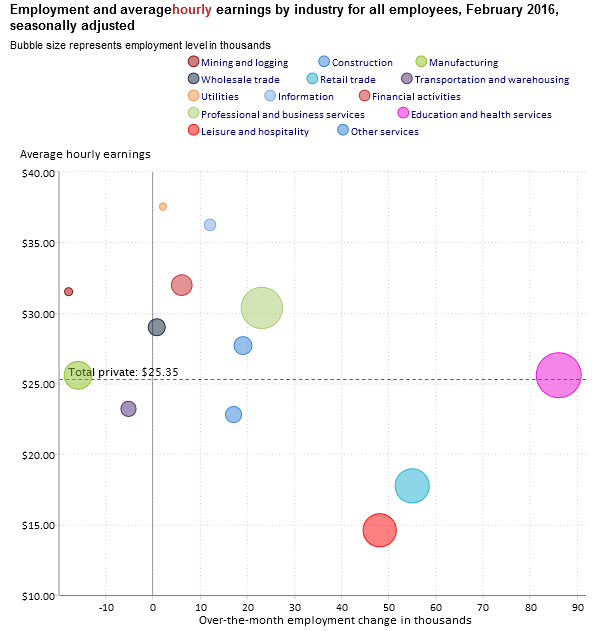

Jednakże przypatrując się szczegółom raportu powyżej widać wciąż solidne wzrosty zatrudnienia w sektorze sprzedaży detalicznej oraz w edukacji i służbie zdrowia. Niemniej jednak należy pamiętać, że w obydwu przypadkach średnie godzinowe zarobki znajdują się poniżej średniej dla całego sektora prywatnego, która w lutym ukształtowała się na poziomie 25,35$. Bardziej szczegółowe dane prezentuje nam wykres poniżej. Widzimy tutaj zmianę zatrudnienia w zależności od wielkości średnich godzinowych zarobków w poszczególnych sektorach gospodarki. Tym samym możemy wywnioskować, że zwłaszcza sektor handu detalicznego znajduje się zdecydowanie poniżej średniej, z kolei edukacja i służba zdrowia w rejonie średniej.

Jest to ważny aspekt, gdyż to właśnie przyrost zarobków u najwięcej zarabiających może generować największą presję inflacyjną poprzez wzrost wolumenu sprzedaży. Z tego punktu widzenia najlepiej wypadł sektor usług profesjonalnych i biznesowych. Warto również brak pod uwagę wspomniany wcześniej przemysł, gdzie średnie zarobki oscylują na granicy średniej, tym samym kontrybucja dla potencjalnego wzrostu presji inflacyjnej jest dość duża.

Zobacz także: Przyszłość surowców rolnych oczami USDA

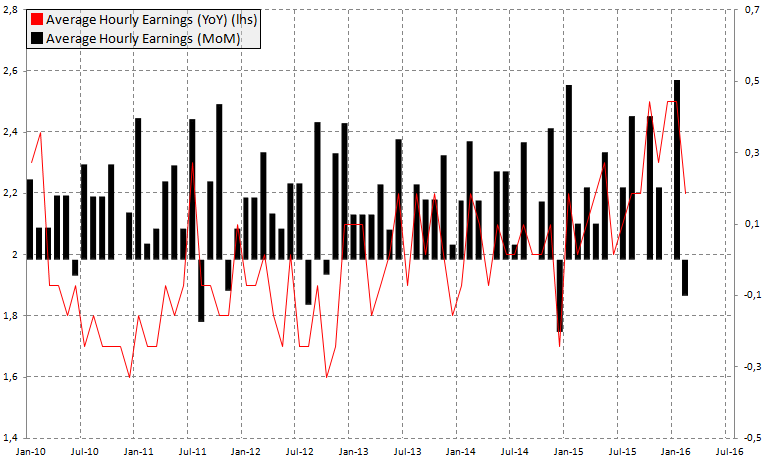

Kolejnym minusem jest dynamika płac. Tempo wzrostu zarobków w ujęciu miesięcznym spadło o -0,1%, podczas gdy w ujęciu rocznym zanotowaliśmy poślizg do z 2,5% do 2,2% – najniżej od listopada 2015. Spadek ten także może zostać odzwierciedlony przez zmniejszenie wydatków, aczkolwiek należy pamiętać, że jednorazowy spadek niczego nam nie mówi. W tej kwestii bardzo ważne będą figury marcowe, które poznamy na początku kwietnia.

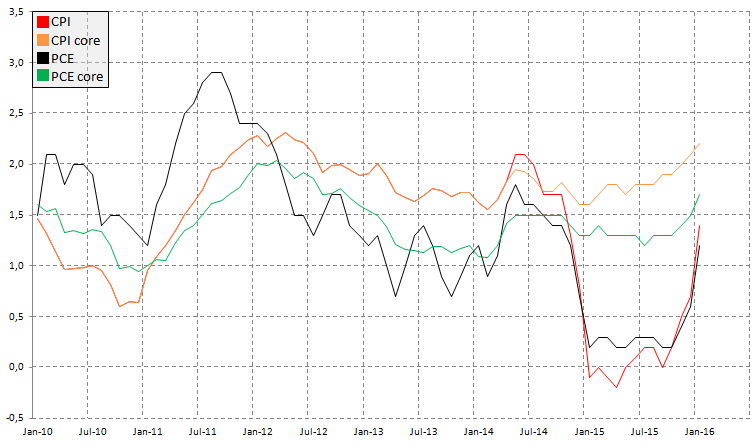

Poza tymi małymi uszczerbkami ogólny raport była dość dobry, choć nie rewelacyjny. Biorąc pod uwagę ostatnie odbicie w inflacji FED może mieć ciężki orzech do zgryzienia. Z jednej strony sytuacja w przemyśle wciąż nie jest korzystna oraz FED musi brać pod uwagę ryzyka zewnętrzne, zwłaszcza Chiny, które na początku roku wywołały prawdziwą lawinę na rynku. Z drugiej strony zarówno rynek pracy, jak i inflacja (dwa główne cele polityki pieniężnej FED) wydają się na dobrej drodze. Zwłaszcza ten drugi aspekt może powodować pewną radość na ustach członków FOMC.

Zobacz także: PBoC wyprzedza ponure odczyty PMI

Niemniej jednak podobnie jak w płacach tutaj również jedna jaskółka wiosny nie czyni. Kluczowe będą kolejne odczyty, lecz poznamy je już po posiedzeniu FED, tym samym sytuacja Rezerwy Federalnej nie jest prosta. Należy także pamiętać, że oczekiwania inflacyjne (poprzez różne miary) wcale nie pokazują możliwości rychłego wzrostu cen w najbliższych latach.

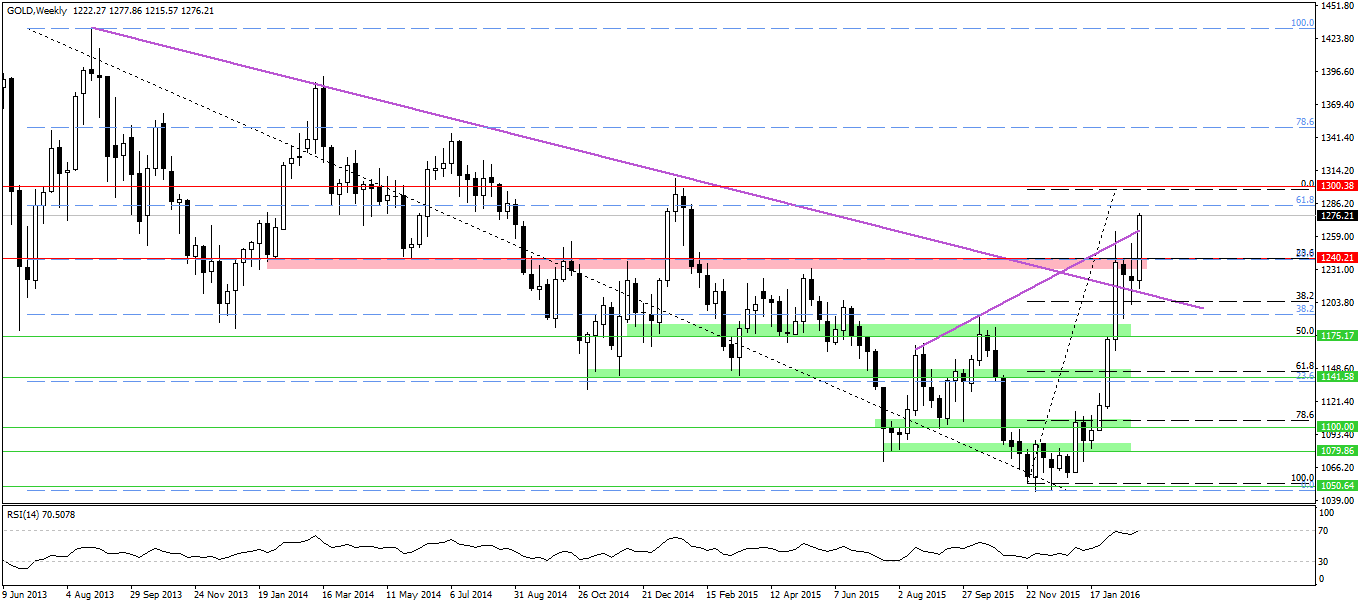

Reakcja na rynku była mocno turbulentna. Na początku notowania dolara zyskiwały, co też przełożyło się na kilku dolarowy spadek cen złota. Niemniej jednak w chwili obecnej sytuacja zmieniła się diametralnie. EURUSD znajduje się już powyżej 1,10, zaś cena złota wspina się na dzienne szczyty. Z drugiej strony wzrosty złota są po części zgodne z oczekiwaniami fundamentalnymi, jakie prezentowałem przy okazji ostatniego raportu WGC.

Od strony technicznej jesteśmy na najlepszej drodze do pokonania tygodniowego oporu w rejonie 1240$. Zamknięcie się świecy tygodniowej powyżej tego pułapu powinno doprowadzić cenę co najmniej w okolicę okrągłego 1300$. Kolejnym potencjalnym celem staje się 1350$, niemniej przed tym wiele będzie zależało od najbliższego posiedzenia FED.

Zobacz także: AUD dostaje wsparcie od Banku Australii

Ciekawostką jest praktycznie brak jakichkolwiek zmian w kursie ropy naftowej, która również ma szansę na większe wzrosty w przypadku zamknięcia na interwale tygodniowym powyżej 34,5$ (gatunek WTI).

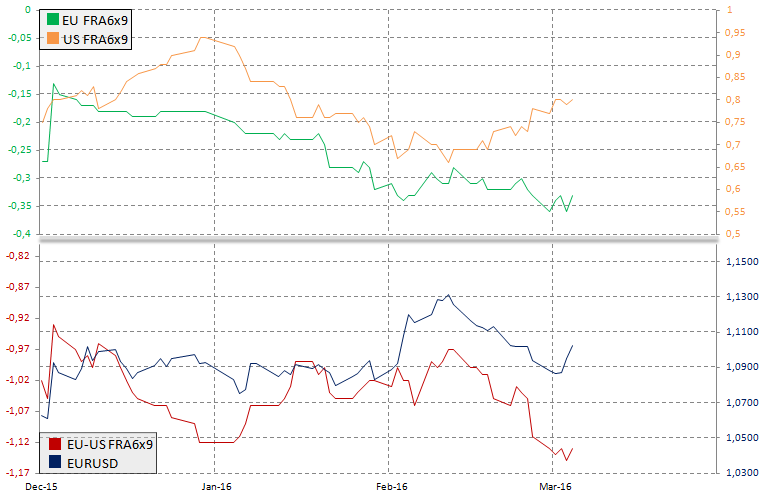

Rzucając jeszcze okiem na rynku FRA dla EURUSD widzimy, że obecny wzrost jest kompletnie nieuzasadniony. Stawka 6×9 dla USD praktycznie nie zmieniła się, a lekki wzrost spreadu spowodowany jest głównie przez odbicie stawek dla EUR. Z kolei to rosną o 3pb na fali dzisiejszej informacji, iż w EBC wciąż brak konsensusu w kwestii dalszych działań poza cięciem stopy depozytowej.

Ponadto, niektórzy członkowie mają mieć obawy, czy obecnie podejmowane kroki doprowadzą EBC do celu inflacyjnego. Dodatkowo w kwestii wzrostów na EURUSD trzeba pamiętać, że zmniejszają one ryzyko potencjalnego short squeeze na wypadek rozczarowania decyzją EBC, podobnej do tej, którą mieliśmy okazję widzieć w grudniu. Tym samym sprzedaż pary może być w najbliższym czasie bardziej atrakcyjna.