Schemat działania transakcji walutowych

Celem lepszego zrozumienia tematu warto najpierw zaznajomić się ze sposobem działania wymienionych wyżej rodzajów transakcji. Najprostszą z nich jest FX forward, która polega na kupnie/sprzedaży danej waluty na jakiś termin. Na przykład, jeśli firma X, dla której walutą rozliczeniową jest PLN, oczekuje przelewu w EUR za wyeksportowane towary, wówczas taka firma może sprzedać euro w FX forward w takim terminie, w którym spodziewa się otrzymania obcej waluty. Dzięki temu firma X skutecznie pozbyła się ryzyka walutowego i już w momencie zawierania transakcji wie ile złotówek otrzyma.

Nieco trudniejsza jest transakcja FX swap, niemniej w praktyce jest to w zasadzie połączenie dwóch transakcji FX forward. W tym przypadku mamy do czynienia jednak z dwiema „nogami”. Pierwsza z nich to transakcja spot kupna/sprzedaży danej waluty (najczęściej z rozliczeniem na za dwa dni). Druga z nich to transakcja forward sprzedaży/kupna danej waluty. Co istotne, w momencie zawierania pierwszej nogi FX swapa znany jest już kurs dla transakcji terminowej w przyszłości. Ten rodzaj transakcji walutowej jest zdecydowanie najpopularniejszym na świecie (udział ok. 70%). Podobnie jak transakcja repo, w której strona posiadająca papiery wartościowe może pod ich zastaw pożyczyć gotówkę, tak w FX swapie zabezpieczeniem jest inna waluta. Tym samym transakcja ta może być postrzegana jako w zasadzie pozbawiona ryzyka.

Jeszcze inną transakcją jest swap walutowy, zwany również cross currency basis swapem. Schemat działania jest bardziej skomplikowany. Pierwszą transakcją jest kupno/sprzedaż waluty na spot. Następnie w okresie obowiązywania kontraktu strony wymieniają się płatnościami odsetkowymi. Płatności są rozliczane w ujęciu netto, a składają się na nie oprocentowanie waluty i tzw. basis. Więcej o temacie dowiesz się z niniejszego wątku. Na koniec strony wymieniają się nominałem walut po tym samym kursie, który inicjował transakcję.

Przed nami duży spadek płynności w USA. Dlaczego to istotne?

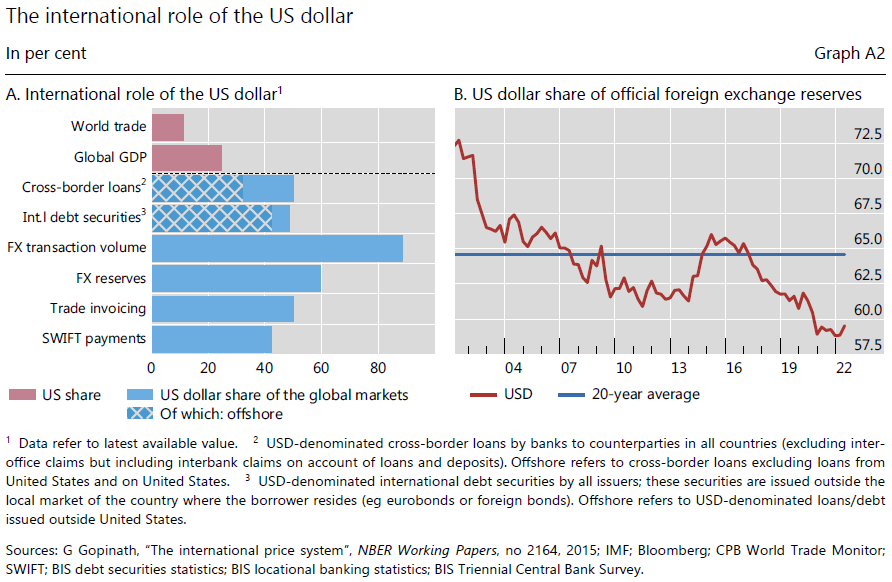

Udział gospodarki amerykańskiej w globalnym PKB przekracza 20%, zaś w globalnym handlu wynosi kilkanaście procent. Mimo to dolar odgrywa znacznie ważniejszą rolę w międzynarodowych transakcjach. Najbardziej dobitnie widoczne jest to w przypadku transakcji rynku walutowego, gdzie dolar bierze udział w blisko 90% wszystkich kontraktów. Jak to możliwe? Dolar bierze bowiem udział nie tylko w transakcjach bezpośrednio go dotyczących. Przykładowo, jeśli polski fundusz inwestycyjny chce kupić euro w FX swapie (jednocześnie sprzedać euro i odkupić złotówki w transakcji forward), wówczas transakcja ta rozliczana jest właśnie przez dolara. Najpierw następuje konwersja euro do dolara, a następnie do złotego.

Dolar pozostaje również najważniejszą walutą rezerwową, choć jego udział w ostatnich latach systematycznie spadał. To oczywiście zasługa wielkości amerykańskiego rynku długu i jego płynności. Dodatkowo ponad połowa światowego handlu rozliczana jest właśnie w tej walucie. Nie powinno to specjalnie dziwić, gdyż między innymi handel większością surowców na świecie odbywa się za pośrednictwem właśnie dolara.

Wreszcie amerykańska waluta chętnie używana jest w celu pozyskania kapitału na rynkach zagranicznych. Tyczy się to zarówno pożyczek oraz emisji instrumentów dłużnych. Zainteresowane takimi opcjami są najczęściej kraje rozwijające się, które nie mają wysoko rozwiniętych rynków finansowych. Tym samym emisja odpowiedniej ilości długu w lokalnej walucie czasami może być niemożliwa lub po prostu bardziej kosztowna. Taka sytuacja wystawia jednak lokalne instytucje na ryzyko walutowe, a więc poniekąd zmusza do zawierania transakcji zabezpieczających właśnie na rynku instrumentów pochodnych wcześniej opisywanych.

Wiemy już, że dolar odgrywa bardzo ważną rolę w globalnej gospodarce na różnych płaszczyznach. Wiemy też, że instytucje spoza USA mają bardzo często dużą ekspozycję na amerykańską walutą (są od niej zależne). Tak jak jednak pisałem wcześniej, transakcje FX swap, FX forward oraz swapy walutowe nie są ujmowane na bilansach zaangażowanych stron, co prowadzi nas do poniższych liczb.

Według BIS, na koniec czerwca banki spoza USA miały (z tytułu ww. instrumentów) łączną pozycję z klientami na kwotę 52 bln USD, z czego 39 bln USD to dług ukryty. Z kolei instytucje niefinansowe posiadały ukryte zadłużenie na kwotę 26 bln USD. Częściowo to jednak efekt zabezpieczania dolarowych należności (przykład z początku tekstu). To co najbardziej uderzające, w obydwu przypadkach – banki i instytucje niefinansowe – zadłużenie ukryte zdecydowanie przewyższa to znajdujące się na bilansach.

Dlaczego to problem i jak to wpływa na kurs dolara w sytuacjach „stresowych”? Spójrzmy na sytuację najpierw z punktu widzenia banku, dla którego dolar nie jest walutą rozliczeniową. Taki bank ma naturalnie ograniczoną możliwość pozyskania płynności dolarowej bezpośrednio od amerykańskiej Rezerwy Federalnej (Fed). To sprawia, że w sytuacjach podwyższonego ryzyka taka instytucja może mieć problem z pozyskaniem dolarów, gdyż banki amerykańskie stają się najczęściej niechętne do odnawiania ww. transakcji. Odzwierciedlone jest to we wzroście stawki basis – premii, jaką musi zapłacić instytucją chcąca pozyskać dolary. Z tego powodu ostatnimi czasy Fed stał się niejako bankiem centralnym dla całego świata. W sytuacjach niedoboru dolarów za granicą zawiera on bowiem z innymi bankami centralnymi FX swapy w ramach tzw. linii swapowych. Następnie zagraniczne banki centralne mogą na ten samej zasadzie pożyczać dolary do lokalnych banków, które z kolei mogą obsłużyć inne instytucje.

Praktycznie o rynku obligacji – z czym mamy do czynienia?

Takie ryzyko istnieje też naturalnie w pozabankowych instytucjach finansowych. Wróćmy jeszcze raz do przykładowego polskiego funduszu inwestycyjnego, który posiada aktywa denominowane w dolarach. Aby je nabyć wcześniej musiał najpewniej kupić dolary w FX swapie (sprzedać je z terminem przyszłym). Załóżmy, że transakcja zawarta była na 2 tygodnie. Kiedy jednak trzeba ją odnawiać okazuje się, że na rynku wyraźnie wzrosło ryzyko, co odzwierciedlone jest w wyższym koszcie pożyczenia dolarów. W takiej sytuacji odnawianie transakcji może być albo niemożliwe, albo niekorzystne z kosztowego punktu widzenia. Dodatkowo najczęściej fundusz taki doświadczy wzrostu umorzeń, co będzie skutkować koniecznością sprzedaży części aktywów. W efekcie fundusz zostaje zmuszony do wyjścia z inwestycji w dane aktywo, którego cena spadała już wcześniej (wzrost ryzyka), i którego cena spada jeszcze mocniej, gdy coraz więcej uczestników rynku wyprzedaje takie aktywa.

Co w przypadku przykładowej firmy? Przedsiębiorstwo to najpewniej otrzymuje dolary za sprzedaż swoich dóbr i usług, a jednocześnie posiada zadłużenie dolarowe. W efekcie ryzyko walutowe jest w zasadzie wyeliminowane, jednak wszystko opiera się na stałym dopływie dolarów ze sprzedaży. Gdy taki napływ zatrzyma się (recesja, spowolnienie gospodarcze), wówczas pojawia się niedobór dolarów, aby obsłużyć zobowiązania w tej walucie. Taka firma zmuszona jest do kupna dolarów w transakcji spot, co winduje cenę amerykańskiej waluty. W taki oto sposób wzrost ryzyka powoduje aprecjację dolara. Tym samym spowolnienie światowego handlu prowadzi do odpływu płynności dolarowej za granicą.

W przypadku firm zidentyfikowaliśmy problem w postaci koniecznego stałego napływu „świeżych” dolarów. W przypadku instytucji finansowych sprawę komplikuje jeszcze jeden aspekt – niedopasowanie struktury terminowej aktywów i pasywów. Na przykładzie: polski fundusz inwestycyjny kupuje obligację chińską denominowaną w USD o terminie zapadalności 10 lat. Aby zabezpieczyć się przed ryzykiem walutowym i jednocześnie móc dokonać zakupu, fundusz zawiera FX swapa. Takie transakcje z reguły zawierane są jednak na krótkie terminy, a więc co jakiś czas pojawia się konieczność rolowania FX swapa na kolejny termin w celu utrzymania pozycji w chińskiej obligacji. Nie wiemy jednak jak zmienią się warunki rynkowe między zawarciem pierwszego FX swapa a rolowaniem (rollover risk).

Taki fundusz pozbywa więc ryzyka walutowego, ale w to miejsce „nabywa” ryzyko rolowania pozycji walutowej. Jeśli warunki rynkowe zmienią się na niekorzyść, wówczas odnowienie FX swapa może stracić sens. Czasami ponowne zawarcie takiej transakcji może okazać się niemożliwe (brak dolarowej płynności z przyczyn opisywanych w poprzedniej części).

Jednocześnie z danych BIS możemy zauważyć, że blisko 80% wszystkich transakcji na trzech analizowanych instrumentach ma termin zapadalności poniżej roku. To jednak nie wszystko, gdyż dane bardziej szczegółowe pokazują, że ponad 30% transakcji ma termin zapadalności jednego dnia. Za przyrost wartości transakcji w analizowanym okresie 2022 w porównaniu z tym samym okresem z 2019 odpowiadały przede wszystkim transakcje zapadające w terminie do 7 dni. Tyczyło się to przede wszystkim FX swapów. W przypadku FX forward zróżnicowanie było większe, choć ten rodzaj transakcji odpowiada tylko za kilka procent całości.

To wszystko oznacza, że biliony dolarów zadłużenia z tytułu FX swapów musi zostać odnawiana co kilka dni. Stwarza to znaczne ryzyko w zasadzie dla każdego rodzaju aktywów. Zauważmy również, że za większość transakcji na trzech analizowanych instrumentach odpowiadają właśnie instytucje finansowe. Jeśli zatem z jakiegoś powodu duży fundusz nie będzie mógł odnowić FX swapa, wówczas będzie on zmuszony do wyprzedaży posiadanych papierów. Taka sytuacja może spowodować zamęt u innych uczestników rynku, którzy również mogą zacząć wyprzedawać papiery. W takiej sytuacji coraz więcej instytucji finansowych może mieć problem z rolowaniem FX swapów, co w jeszcze większym stopniu przykłada się do wyprzedaży już nie tylko dolarowych aktywów celem uwolnienia płynności. Dokładnie z takim zjawiskiem mieliśmy do czynienia w marcu 2020.

Całej sytuacji nie pomaga również brak jasności odnośnie do tego, gdzie skoncentrowane jest zadłużenie dolarowe znajdujące się poza bilansami zaangażowanych stron. Taka sytuacja z pewnością stanowi niemałe wyzwanie regulacyjne, ale jednocześnie sprawia, że globalny rynek finansowy jest mocno wrażliwy na kłopoty pojedynczych graczy z większą ilością aktywów. To chyba dobrze pokazuje jak bardzo są to naczynia połączone.