O zależności niektórych walut z cenami surowców przemysłowych (i nie tylko) przypominamy sobie często, kiedy oddziaływanie jest bardzo silne, tak jak choćby w ostatnim czasie na rynku dolara australijskiego.

Australia – gospodarka skrajnie uzależniona od cen metali przemysłowych jak miedź czy rudy żelaza, a przez to podatna na jakiekolwiek zawirowania w chińskiej gospodarce, będącej głównym partnerem handlowym (importerem dóbr przemysłowych). Nie jest więc czymś niesamowitym, że ogromne spadki ropy naftowej, jakie widzieliśmy od połowy 2014 roku (które pociągnęły za sobą cały blok surowców), skutkowały potężną deprecjacją takich walut jak CAD, AUD, NZD czy NOK.

Here is my take when it comes to the #AUDUSD and #AUDNZD given recent developments have occurred. #fx #forex pic.twitter.com/5BWnL58WQe

— InsiderFX (@Insider_FX) 19 kwietnia 2017

Wczoraj na Twitterze przedstawiałem swój pogląd odnośnie do AUD, dzisiaj pokazuje kilka wykresów tłumaczących dlaczego tak sądzę.

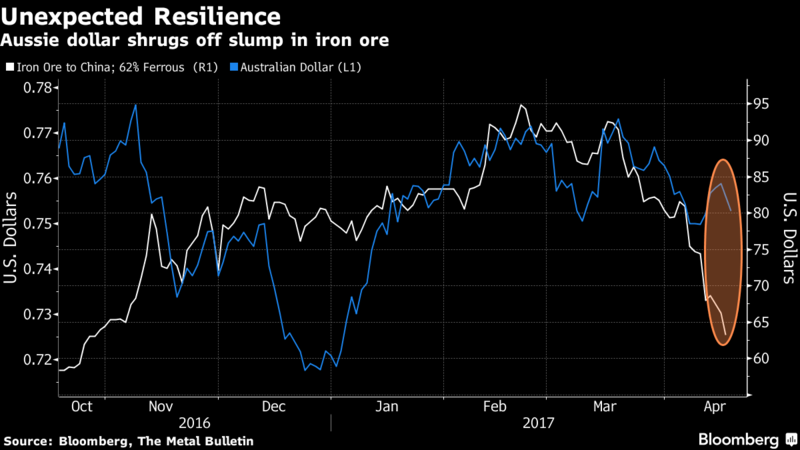

Od momentu, kiedy chiński premier zasygnalizował plany cięcia krajowej zdolności produkcyjnej stali, notowania rudy żelaza spadły 30%. Warto tylko wspomnieć, że eksport australijskiej rudy żelaza stanowi ponad 3% PKB. Niemniej jednak w tym okresie AUD osłabł tylko do pewnego stopnia, zaś ostatnie tąpnięcie w cenach metalu nie wpłynęły mocno na kursu australijskiej waluty.

Patrząc na powyższy wykres można sygnalizować, że kurs AUDUSD znajduje się zdecydowanie za wysoko. Obecnie ceny rudy sugerują spadek pary walutowej w okolicę 0,73, czyli poziomu prognozowanego przeze mnie na początku lutego, jeśli chodzi o projekcję na koniec pierwszego półrocza. Tym samym można sądzić, że jeżeli ceny rudy będą dalej spadały, wówczas nie będzie innej opcji jak dalsza przecena AUD. W lutowych projekcjach zakładałem między innymi osłabnięcie popytu ze strony Chin, co miało się negatywnie przełożyć na ceny metali – jak się stało:

…nietrwały wzrost popytu na surowce przemysłowe (rudy żelaza, węgiel, stal), dyferencjał rynkowych stóp procentowych na korzyść USD, ospała reflacja w Australii w porównaniu do innych gospodarek rozwiniętych…

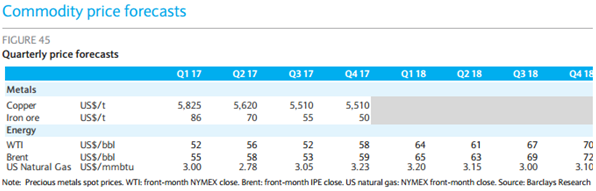

Jeśli spojrzymy na oczekiwania banków możemy ujrzeć dość spójny pogląd – czeka nas dalsza przecena na rynku rudy żelaza i po części miedzi. Tak więc nie wydaje się, że AUD powinien dostać jakieś wsparcie z tego punktu widzenia, zwłaszcza w obliczu zawracania globalnego trendu reflacyjnego.

Jeśli spojrzymy na to, jak bardzo cena rudy żelaza wpływa na oczekiwaną stopę procentową w Australii stanie się już jasne, iż tamtejsza gospodarka i aktywa są w ogromnym stopniu zależne od cen surowców przemysłowych.

May i UK – gra va banque czy przemyślany ruch?

Aktualnie kontrakty futures na stopę procentową wskazują na możliwość obniżki głównej stopy o 25pb w 20%. Jest to pewna zmiana, gdyż RBA nie może ciąć stóp procentowych dalej w obawie o dalsze nadmuchiwanie cen nieruchomości i zadłużenia gospodarstw domowych. Z drugiej strony zacieśnianie także póki co nie wchodzi w grę z racji wciąż dość słabego rynku pracy, rekordowo niskiego wzrostu dynamiki płac i stłumionej inflacji.

Na koniec namacalny dowód na to, jak rudy żelaza wpływają na realną gospodarkę i zmiany dynamiki wzrostu gospodarczego. Obecnie nie jest wykluczony jeszcze jeden, nieco lepszy kwartał, aczkolwiek później (o ile sytuacja na rynku metalu nie zmieni się) czekać na powinien odwrót i zdecydowane osłabienie się dynamiki wzrostu. To, w obliczu wciąż relatywnie niskiej inflacji, słabego wzrostu płac powinna utrzymywać RBA z dala od pomysłów odnośnie do podwyżek stóp procentowych.

Innym czynnikiem, który powinien szkodzić kursowi AUDUSD jest słabnąca przewaga dolara australijskiego w strategii carry trade w miarę podnoszenia stóp przez FED. Premia ta zanika, a ryzyka związane z surowcami mogą skutkować odpływem kapitału z Australii.

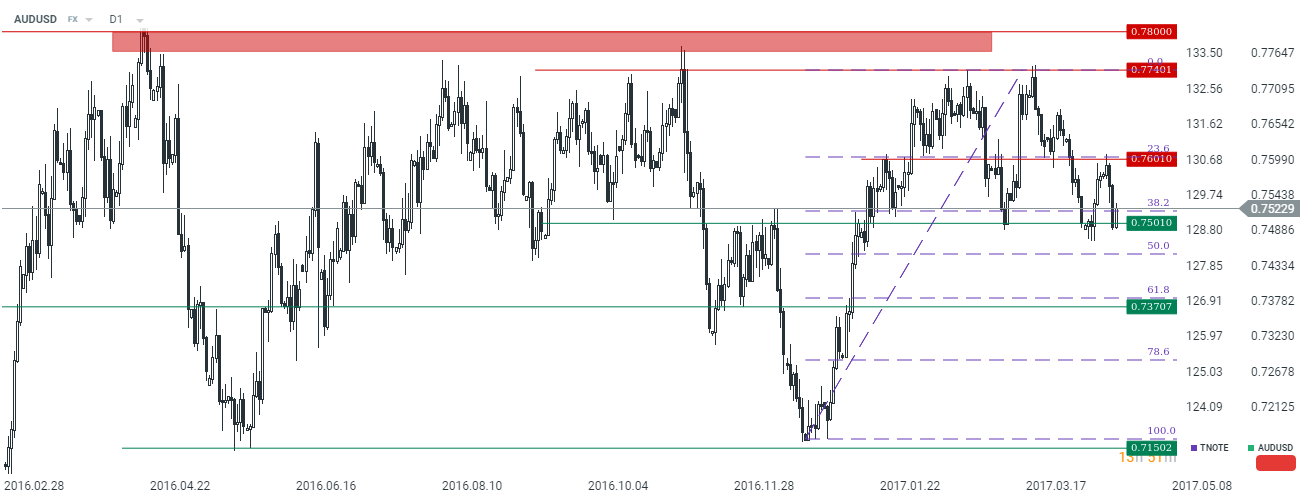

Jeśli chodzi o sytuację techniczną AUDUSD wciąż boryka się ze znaczącym wsparciem w okolicy 0,75. Ostatnio bardziej gołębie minutki z kwietniowego posiedzenia RBA również dorzuciły ciężaru na plecy Australijczyka. Dopiero wyłamanie któregoś z pułapów (0,76 lub 0,75) powinno wygenerować większy ruch trendowy.

Według mnie bazowym scenariuszem jest obecnie ostateczne przełamanie pułapu 0,75 i udanie się w kierunku 0,7370. Powyższe czynniki wraz ze słabnącą ceną rudy żelaza powinny tylko temu sprzyjać.