Wraz z coraz mocniejszy kursem amerykańskiego dolara oraz w obliczu nieustających napięć handlowych między USA a Chinami, polityka monetarna Ludowego Banku Chin (PBoC) staje się coraz bardziej znacząca. Chińskie władz monetarne przyjęły już od pewnego czasu reżim pełzającego kursu walutowego w stosunku do samego dolara, ale i także szerokiego koszyka walut (w którym znajduje się także polski złoty). Każdego dnia sesyjnego PBoC ogłasza tak zwany poziom referencyjny dla kursu USDCNY (dolar względem juana używanego w kraju – onshore), od którego rynek nie może odbiec mocniej niż +/- 2%. Tamtejszy bank centralny stara się oczywiście odwzorowywać to, co dzieje się na innych walutach z płynnym kursem walutowym. Niemniej jednak mając w ręku taką władzę, ciężko czasami nie pokusić się o odrobinę manipulacji.

Nie jest wykluczone, że z taką sytuacją mamy do czynienia obecnie. O sytuacji tej pisałem już przed dwoma tygodniami argumentując, że PBoC może wykorzystywać szeroką aprecjację dolara, by dewaluować własną walutę. W mojej ocenie może to być prosta odpowiedź PBoC na groźby kolejnych ceł nakładanych przez Stany Zjednoczone (pomimo odwetowych działań Chin). W tym miejscu trzeba napisać, że potencjał do wykorzystania dóbr podlegających wymianie handlowej między obiema gospodarkami jest zdecydowanie bardziej ograniczony po stronie Państwa Środka. Wynika to z faktu, że Chiny importują znacznie mniej dóbr amerykańskich niż eksportują. Niemniej jednak Pekin absolutnie nie jest bezbronny. Wkracza tutaj polityka kursu walutowego PBoC. Każde osłabienie krajowej waluty prowadzi do tożsamych skutków, co implementacja ceł na import dóbr tj. w obydwu przypadkach dobra te stają się droższe, co może zwiększać zagrożenia inflacyjne w danej gospodarce. W niniejszej analizie pomijam już wątek inwestorów spekulacyjnych, którzy widząc co robi chiński bank centralny, starają się wykorzystać sytuację i na niej zarobić. Sprzyja temu bardzo niski koszt pozyskania juana poza granicami kraju (CNH) w postaci niskich rynkowych stóp procentowych. Mechanizm wpływu stóp procentowych na hongkońskim rynku pieniężnym na punkty forward oraz koszt zabezpieczenia pozycji na rynku terminowym przedstawiłem w jednym z tweetów.

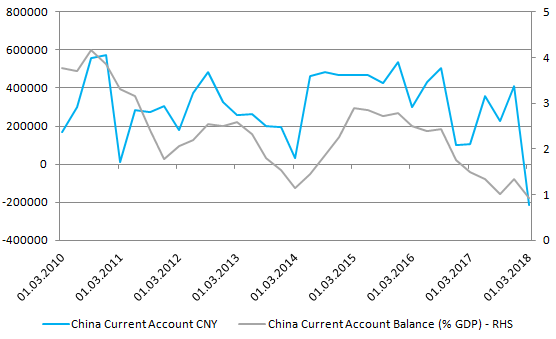

W dzisiejszej analizie skupmy się na nieco innym aspekcie całej tej sytuacji, mianowicie na zależności między słabszym juanem, kurczącym się saldem na rachunku obrotów bieżących (CA), ryzykiem dla stabilności finansowej i giełdą. Kilka tygodni temu poznaliśmy dane odnośnie do chińskiego rachunku obrotów bieżących za pierwszy kwartał 2018 roku. Zwykle dane te nie przyciągają większej uwagi, niemniej jednak w obliczu trwających napięć handlowych mogą mieć one sporo znaczenia. Po raz pierwszy od początku obecnego tysiąclecia Chiny zanotowały deficyt na rachunku obrotów bieżących (wyrażony w juanach), co od razu dało do myślenia i to pomimo komentarzy ze strony tamtejszych statystyków, iż jest to jedynie efekt czynników jednorazowych (bez szczegółów). Tak czy inaczej dane te mogą być pozytywnie odczytywane przez USA, które już dawniej chciały, aby ich główni partnerzy handlowi nie przekraczali pewnych progów nadwyżek na rachunku CA w stosunku do PKB. W przypadku Chin wydaje się, że trajektoria pozostaje spadkowa, a wartość za pierwszy kwartał spadła poniżej 1% PKB.

[btn text=”RPP wzmacnia gołębi przekaz, inflacja wciąż w ryzach” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rpp-wzmacnia-golebi-przekaz-inflacja-wciaz-ryzach/” target=”_blank”]

Jeśli sytuacja ta będzie się powtarzać również w kolejnych kwartałach, wówczas Chiny mogą mieć poważny problem, a jeśli Chiny to i cały świat. Deficyty na rachunku bieżącym są niczym innym jak odpływem kapitału, co może tłumaczyć wyjątkowo słabą podstawę chińskiej giełdy. Odpływ kapitału z kolei sprzyja deprecjacji waluty (spada na nią popyt), co razem może zwiększać ryzyka dla stabilności systemu finansowego. Z drugiej jednak strony chińska gospodarka już od pewnego czasu ogłasza wszem i wobec, że chce odchodzić od stanu, kiedy to eksport netto odgrywa kluczową rolę we wzroście gospodarczym (duże uzależnienie od koniunktury na świecie), a większa uwaga ma zostać poświęcona konsumpcji. Dlatego też widać, że póki co Ludowy Bank Chin jest poniekąd między młotem, a kowadłem. Z jednej strony może warto dewaluować juana w celu przeciwdziałania krokom w bitwie handlowej podejmowanych przez USA (próba zastraszenia przeciwnika), z drugiej zaś sygnalizując brak gotowości do interwencji PBoC może strzelać sobie w kolano, dając pożywkę inwestorom spekulacyjnym w celu kontynuacji akumulacji zakładów przeciwko juanowi i jednocześnie ryzykując, że sytuacja może wymknąć się spod kontroli (patrz inne skrajne przykłady gospodarek wschodzących).

Co jednak na to wszystko kurs dolara? W obliczu awersji do ryzyka zwykle amerykańska waluta zyskuje na sile, podobnie jest i tym razem. W rezultacie indeks dolara znalazł się dzisiaj na najwyższym poziomie od roku. Niemniej jednak mimo wszystko wciąż uważam, że długoterminowo obecne wzrosty nie mają racji bytu, z uwagi na zarówno wewnętrzne problemy USA jak choćby podwójny deficyt. Ponadto należy mieć na uwadze fakt, że podwyżki stóp przez Rezerwę Federalną zostały już praktycznie zdyskontowane, zatem brak tutaj większego pola do manewru dla byków. Poza tym inne banki centralne są dopiero w początkowej fazie cyklu zacieśniania monetarnego (właściwie w fazie myślenia nad takowym), co powinno zachęcać lokowania kapitału poza USA, kiedy tylko owe rozmyślania zostaną przekute w czyny. Wreszcie dolar z długoterminowego punktu widzenia pozostaje przewartościowany. W oparciu o najświeższe dane oferowane przez BIS można zauważyć, że amerykańska waluta znajduje się już ponad 1,5 odchylenia standardowego powyżej swojej 20-letniej średniej, będąc zdecydowanie najmocniej przewartościowaną walutą spośród koszyka G10 w oparciu o podejście REER (real effectve ex-change rate).

Rzut oka na tygodniowy wykres indeksu dolara pozwala nam zorientować się, że wciąż do krytycznego poziomu technicznego jeszcze trochę brakuje – okolica 96. Pułap ten stanowi dokładnie 50% całej fali spadkowej z samego początku 2017 roku. Z drugiej strony trzeba przyznać, że ewentualne zamknięcie się ceny powyżej 95 na interwale tygodniowym stanowiłoby sygnał ostrzegawczy z tego puntu widzenia. Mimo wszystko obecny ruch wciąż postrzegam jako korektę, która powinna zostać odwrócona w przypadku uspokojenia wątku handlowego. Rzecz jasna potencjalna panika na rynkach finansowych lub recesja stanowią również ryzyko wzrostowe dla dolara (powrót do bezpiecznych aktywów), niemniej na ten moment nie przypisuję tym wydarzeniom zbyt wysokiego prawdopodobieństwa.