Podczas ostatniej sesji ubiegłego tygodnia poznaliśmy dwa bardzo istotne odczyty dotyczące polskiej gospodarki, które wydają się rekompensować z nawiązką ryzyka geopolityczne, które na przestrzeni ostatnich godzin istotnie wzrosły między krajami zachodnimi a reżimem prezydenta Syrii Assada (wraz z Rosją, będącą sojusznikiem Syryjczyków). Pisząc o owych dwóch wydarzeniach mam na myśli oczywiście decyzję agencji ratingowej Standard&Poors, ale i również dane NBP dotyczące bilansu płatniczego za luty. Choć z pozoru dane autorstwa Narodowego Banku Centralnego nie odgrywają większej roli, pozwalają one ocenić jak kształtuje się wymiana dóbr, usług oraz kapitału z zagranicą. Zacznijmy jednak od krótkiego wstępu odnośnie do wątku syryjskiego.

Choć podczas weekendu Stany Zjednoczone wraz z Wielką Brytanią oraz Francją zdecydowały się na wystrzelenie pocisków powietrznych w kilka strategicznych obiektów zlokalizowanych w Syrii, to reakcje rynkowe były niemalże zerowe. Głównym celem przeprowadzonego ataku było zniszczenie broni chemicznej, jakiej reżim Assada miał użyć ponad tydzień temu przeciwko lokalnym cywilom. Choć sam Donald Trump na Twitterze zakomunikował, że „misja została zakończona”, to z pewnością ryzyka te tak szybko nie opadną. Dzisiaj sekretarz skarbu Steven Mnuchin nałożył dodatkowe sankcje na rosyjskie przedsiębiorstwa, które zaangażowane były w pomoc syryjskim władzom w kwestii użycia broni chemicznej, aczkolwiek przecena rosyjskich aktywów była mocno ograniczona w porównaniu do tego, czego doświadczyliśmy przed tygodniem. Na całym zamieszaniu choćby włosa z głowy nie stracił polski złoty, który w godzinach wieczornych zyskuje do wszystkich głównych walut. Pomóc mogła z pewnością piątkowa decyzja S&P.

Choć agencja zdecydowała się pozostawić rating na niezmienionym poziomie BBB+ (zgodnie z oczekiwaniami), to jednocześnie w górę zrewidowano perspektywę – ze stabilnej do pozytywnej. Wśród głównych powodów, dla których agencja mogłaby podnieść ocenę wiarygodności kredytowej znalazły się ponownie kwestie związane z demografią, tj. zaradzenie problemowi starzejącego się społeczeństwa w połączeniu z obniżeniem wieku emerytalnego, wypracowywanie nadwyżek budżetowych (nie chodzi o miesięczne dane, a raczej nadwyżki na koniec danego roku budżetowego, co na ten moment wydaje się jednak mało osiągalne). Ostatnią kwestią, na jaką zwróciła uwagę agencja jest imponujące tempo wzrostu, które jednak nie będzie okupowane jednocześnie rosnącymi nierównowagami zewnętrznymi, co ma miejsce chociażby w Rumunii, która boryka się z rosnącym deficytem na rachunku obrotów bieżących czy nadmierną inflacją – z tego powodu rating również może zostać podniesiony.

[btn text=”Brak oznak inflacji w polskim przemyśle” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/brak-oznak-inflacji-polskim-przemysle/” target=”_blank”]

Z drugiej strony ocena może zostać poddana obniżce w przypadku gwałtownego spowolnienia lub takim ustawieniom polityki monetarnej, które będą nieadekwatne, by ochronić gospodarkę przed średnioterminowymi ryzykami przegrzania. Decyzja o obniżce mogłaby również nadejść, gdyby UE zawiesiła transfer środków unijnych, co na ten moment jest jednak bardzo mało realne. Reasumując, obecnie ryzyka dla oceny kredytowej według Standard&Poors wydają się wyraźnie przechylone w kierunku podniesienia oceny, czemu sprzyjać może również fakt, iż agencja ta utrzymuje najniższą ocenę biorąc pod uwagę tzw. wielką trójką (S&P, Fitch i Moody’s). Co jeszcze godne odnotowania to fakt, że zdaniem agencji obecne trendy wzrostu dynamiki płac nie stwarzają poważnego ryzyka dla konkurencyjności polskiej gospodarki.

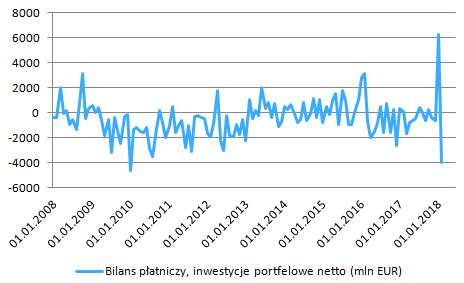

Drugą publikacją, jaką ujrzeliśmy w piątek były dane odnośnie do bilansu płatniczego za luty, które pokazały zdecydowanie większy niż oczekiwano deficyt na rachunku obrotów bieżących. W drugim miesiącu roku saldo rachunku bieżącego wyniosło -1017 mln EUR wobec konsensusu na poziomie -343 mln EUR, głównie dzięki pokaźnemu deficytowi w obrocie towarami. Tam z kolei największym winowajcom okazał się eksport, którego trzymiesięczna średnia spadła do poziomu 6,6% rok do roku z blisko 10% w styczniu. Jednocześnie spowolnił nieco eksport usług, aczkolwiek zdecydowanie mniej. Dane te tylko umacniają mój pogląd, iż europejska gospodarka zapewne minęła szczyt dynamiki wzrostu gospodarczego w bieżącym cyklu koniunkturalnym, zaś wskaźniki wyprzedzające jak choćby PMI zdają się tylko potwierdzać tę hipotezę.

[btn text=”Xi Jinping poprawia nastroje. Ropa wkrótce po 80 dolarów?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/xi-jinping-poprawia-nastroje-ceny-ropy-wkrotce-80-dolarow/” target=”_blank”]

Ponadto, jak widać na wykresie powyżej dynamiki importu pozostają wciąż na przyzwoitych pułapach wskazując, że popyt wewnętrzny pozostaje wciąż silny, co w połączeniu z dobrymi nastrojami konsumentów i rosnącą dynamiką płac powinno w dalszym ciągu pozytywnie wpływać na wydatki konsumentów. Tym samym, choć to inwestycje powinny grać pierwszy skrzypce w 2018 roku, to konsumpcja również powinna dokładać przyzwoitą cząstkę do wzrostu. Dane NBP pokazują również, że jeśli chodzi o import to dynamiki dla towarów jak i usług pozostają na podobnych poziomach sugerując, że polski konsument czerpie na całej szerokości produktów dostępnych w krajach ościennych.

Prócz tego odnotować należy, że w lutym nastąpił pokaźny napływ inwestycji portfelowych do Polski, czysty przyrost pasywów (inwestycje nierezydentów w Polsce) był największy od co najmniej dekady, zaś po skorygowaniu o inwestycje portfelowe polskich jednostek za granicą (inwestycje netto) pozycja ta okazała się największa od ponad 8 lat. Największy popyt przyciągały obligacje skarbowe, co wydaje się zgodne z obecną sytuacją makroekonomiczną oraz lepszym od założeń przyjętych w ustawie wykonaniom budżetu. Jednocześnie na plus działać może stabilizująca się sytuacja na linii KE – Polska, jak i również gołębie stanowisko Rady Polityki Pieniężnej (ograniczenie wzrostu rentowności długu). Wszystko to razem z pewnością wciąż wspiera wycenę polskiej waluty i to między innymi dlatego złoty jest w ostatnim czasie tak odporny na różnego rodzaju czynniki destabilizujące rynki EM jak chociażby wojna handlowa USA i Chin, czy konflikt w Syrii.

[btn text=”Kapitał opuszcza Turcję, presja na deprecjację TRY rośnie” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/kapital-opuszcza-turcje-presja-deprecjacje-try-rosnie/” target=”_blank”]

W związku z powyższym spodziewam się, że notowania polskiego złotego wciąż mają pewien potencjał do aprecjacji, największy względem amerykańskiego dolara. Taka sytuacja może mieć miejsce do czasu, kiedy EBC zacznie śmielej nakierowywać rynki na podwyżkę stóp procentowych, wówczas malejący dysparytet stóp procentowych może działać niekorzystnie na polską walutę, o ile rzecz jasna RPP nie zmieni swojego stanowiska, na co póki co nie zanosi się. Mając na uwadze publikację ostatnich minutek EBC można zaryzykować, że na ten moment podwyżka stopy depozytowej nie jest bliskim scenariuszem (najwcześniej w połowie 2019 roku), niemniej EBC w mojej ocenie znajduje się na ścieżce do zakończenia skupu obligacji skarbowych do końca bieżącego roku (nie licząc reinwestycji zapadającego długu).

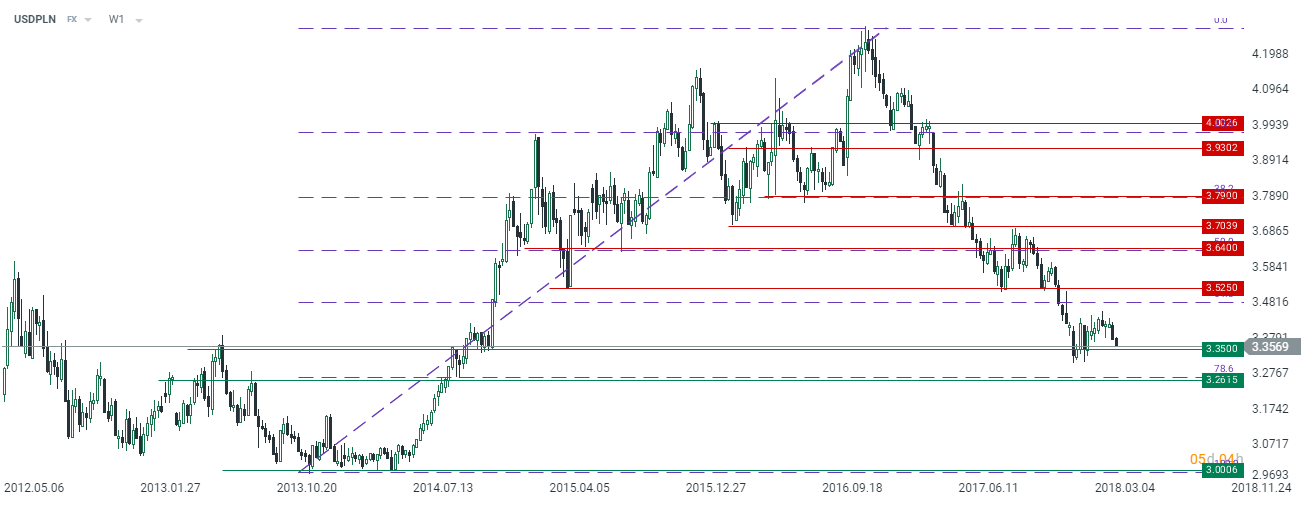

Po krótkotrwałej korekcie na rynku dolara, złoty powrócił do aprecjacji, co poniekąd związane jest z zalążkiem nowych wzrostów na rynku głównej pary walutowej (bazowy scenariusz). Obecnie najbliższym wsparciem wydają się lokalne minima, niemniej jednak ich przebicie powinno otworzyć drogę w kierunku 3,26. W długim okresie spodziewam się, że USDPLN ma szansą zahaczyć poziomy w okolicy okrągłego 3,00 przed zakończeniem fali deprecjacyjnej USD (w tej kwestii sądzę, iż w dalszym ciągu daleko nam do takiego momentu). W przypadku euro jak i franka potencjał do aprecjacji istnieje również, aczkolwiek zdecydowanie mniejszy (warunkowane główne prze zachowanie EURCHF). Z kolei funt znajduje się obecnie pod ważnym oporem w sąsiedztwie 4,90 zaś ostatnie dane pokazują, iż GBP stał się mocno wykupiony, zaś majowa podwyżka stóp przez BoE jest już w dużej mierze w cenach. Z tego też powodu tutaj również istnieje potencjał do krótkoterminowej korekty spadkowej, zaś w dłuższym okresie (poza bieżący rok) para powinna rosnąć z uwagi na wciąż skrajne niedowartościowanie brytyjskiej waluty.