Kryzys gospodarczy wywołany pandemią okazał się zupełnie inny. Wszystko to zasługa zmiany w podejściu do zarządzania zarówno polityką fiskalną i monetarną, choć większy ciężar należy kłaść raczej na działania po stronie rządów. Implementacja ogromnej skali wsparcia dla realnej gospodarki oraz charakter mijającej recesji sprawiły, że była ona niezwykłe głęboka, ale jednocześnie bardzo krótka. Impuls fiskalny, wspierany działaniami po stronie banków centralnych, skutkował jednak dynamicznym wzrostem poziomu zadłużenia. Aspekt ten wydaje się budzić znaczący niepokój nad Wisłą w kontekście rodzimej gospodarki, gdzie stymulacja fiskalna była jedną z najwyższych w Europie. Patrząc szerzej można dojść jednak do wniosku, że nie taki diabeł straszny jak go malują, a sztywne reguły fiskalne niekoniecznie mają swoje praktyczne uzasadnienie.

Jednym z najpopularniejszych błędów jest porównywanie budżetu państwa (tutaj w rozumieniu całego sektora finansów publicznych) z budżetem gospodarstwa domowego, którego ekonomicznym celem powinno być maksymalizowanie zysku. Podczas gdy ten drugi ma szereg ograniczeń, które dość szybko dają o sobie znać w codziennym życiu, o tyle ten pierwszy jest w stanie owe ograniczenia istotnie przesuwać, wcale nie ze szkodą dla krajowej gospodarki. Poza tym, budżet państwa ma tak naprawdę nieograniczoną moc w kreowaniu dochodów w postaci podatków, czego nie można powiedzieć o pojedynczym gospodarstwie domowym. Nic więc dziwnego, że wiele państw posiada znaczące poziomy zadłużenia, które jednak w wielu przypadkach nie są niczym złym, a pozwalają na zwiększanie potencjału gospodarczego (pod warunkiem kierowania strumienia w kierunku popytu inwestycyjnego, a nie tylko konsumpcyjnego). Dopiero pandemiczny kryzys otworzył oczy rządzącym i pokazał, że niski poziom zadłużenia może być czasem bardziej kosztowny niż wysoki.

Świat potrzebuje wyższej inflacji

Zmiana paradygmatu w polityce fiskalnej, co nie tyczy się tylko polski, ale także największych światowych gospodarek, wydaje się, że jest niezbędna w obecnym świecie. Zwiększanie opodatkowania najbogatszych, którzy dochody czerpią głównie z kapitału, i kierowanie tych środków w kierunku osób o najniższych dochodach powinno oddziaływać w stronę zmniejszania nierówności dochodowych. Nierówności te na przestrzeni ostatnich lat znacząco wzrosły, czego dowodem jest spadkowy trend udziału płac w PKB. Polityka redystrybucji dochodów może nieść jednak ryzyko podwyższonej inflacji z uwagi na fakt, że więcej środków trafia do osób o wyższej krańcowej skłonności do konsumpcji, niemniej właśnie do tego dążyły banki centralne w ostatnich latach. Właśnie dlatego czynnik ten sklasyfikowałem wysoko na liście potencjalnych ryzyk dla podwyższonej inflacji w długim terminie. Zmiana podejścia w kwestii zwiększania zadłużenia nieść może również pozytywne skutki na przyszłość, co mogłoby ograniczać skalę przyszłych recesji.

Niektórzy obserwatorzy życia gospodarczego zwracają dobitnie uwagę na konieczność szybkiego powrotu do niższego zadłużenia, argumentując to również wyższymi kosztami obsługi takiego długu (zarówno na skutek wzrostu samego poziomu jak i stóp procentowych w przyszłości). Warto sobie jednak uzmysłowić to, o czym pisałem na początku, że celem państwa nie jest maksymalizacja zysku samego w sobie (tj. budowanie nadwyżek budżetowych za wszelką cenę), a nowy dług może być mniej kosztowny w długim okresie niż jego brak. Zwłaszcza w obecnym środowisku wciąż relatywnie niskich stóp procentowych, podejmowanie nowych projektów inwestycyjnych ma bardzo niski próg rentowności i z dużym prawdopodobieństwem można zaryzykować tezę, że ich przyszła wartość dla nowych pokoleń będzie istotnie dodatnia.

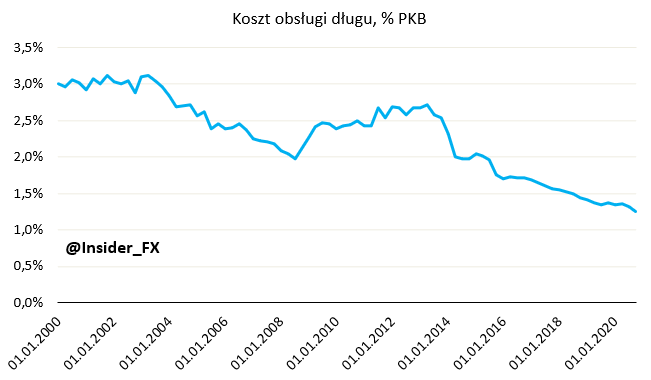

Czy zatem nie ma limitów zadłużania? Owszem takowe z pewnością są, a w czasach dobrej koniunktury należy budować poduszkę płynnościową na gorsze czasy (choćby poprzez podejmowanie kroków w celu stabilizacji deficytu strukturalnego na względnie niskim poziomie). Niemniej, dopóki koszt obsługi zadłużenia nie przekracza nominalnego wzrostu PKB, dopóty poziom długu można uznać za zrównoważony (na koniec 2020 koszt obsługi polskiego długu był rekordowo niski). Taki dług nie powinien rodzić znaczących ryzyk dla wiarygodności kredytowej gospodarek rozwiniętych, ale i tych będących u progu takiego grona, gdzie zaliczyć można także Polskę. Co jednak jeśli z jakiegoś powodu stopy procentowe istotnie wzrosną, a przez to wzrośnie koszt emisji nowych obligacji? To główny argument osób optujących za względnie szybką redukcją długu i kurczowego trzymania się najróżniejszych limitów liczbowych. Warto jednak zauważyć, że wzrost rentowności obligacji najczęściej, w takim kraju jak Polska, wynika z oczekiwanego szybszego wzrostu gospodarczego (taka sytuacja ma miejsce obecnie). Tym samym efekt wzrostu stóp, który zwiększa w przyszłości koszt obsługi zadłużenia, jest korygowany przez szybszy wzrost nominalnego PKB. Ponadto, zdolność do zaciągania i obsługi zadłużenia jest praktycznie nieograniczona jeśli mowa o długu we własnej walucie. Sytuacja jest odmienna w krajach z dużą ekspozycją na dług denominowany w walutach obcych. W Polsce jednak systematycznie redukowany jest udział długu zagranicznego, co oznacza większą odporność kraju na zewnętrzne szoki.

W związku z powyższym, bezzasadnym wydaje się ścisłe i ciągłe trzymanie reguł fiskalnych sugerujących deficyt na poziomie nie większym niż 3% PKB, a dług nie większy niż 60% PKB. Poza tym, że w zasadzie nie ma racjonalnego uzasadnienia trzymania się akurat takich limitów, kolejnym argumentem do ich porzucenia/ przebudowy jest fakt, że w zasadzie mało który kraj ich przestrzega (reguły nie powinny w żaden sposób blokować konieczności wsparcia gospodarki w razie konieczności). To sprawia, że nawet jeśli dane państwo łamie limit, podjęcie jakichkolwiek kroków w kierunku nałożenia sankcji, tudzież zablokowania transferu środków unijnych zdaje się właściwie nierealne. Ten kryzys pokazał również wyraźną zmianę postawy wśród najbardziej konserwatywnych państw pod kątem polityki fiskalnej jak Niemcy. To może sugerować, że w kolejnych latach odejście od ww. limitów w razie konieczności będzie równie proste, a może i prostsze i niekontrowersyjne. Nasuwa się więc pytanie, po co nam reguły, które są obchodzone, i których obchodzenie kreuje coraz większy brak przejrzystości finansów publicznych? W tym miejscu część osób wysunie argument, że brak takich reguł może prowadzić do utraty wiarygodności kraju takiego jak Polska, co zakończy się wzrostem rentowności obligacji, odpływem kapitału i wzrostem kosztów obsługi zadłużenia. Uważam jednak, że Polska już dawno nie jest w takiej lidze, a bliżej w tym kontekście nam do krajów rozwiniętych, które pozwolić sobie mogą na dużo więcej niż egzotyczne gospodarki typu Brazylia czy RPA. Nie powinniśmy się więc nadmiernie obawiać reakcji ze strony inwestorów zagranicznych na wyższe zadłużenie, które skądinąd rosło również w innych krajach. Ten kryzys uwypuklił bowiem, że wyższe zadłużenie może okazać się mniej kosztowne, aniżeli trzymanie się za wszelką cenę suchych liczb. To dobry prognostyk na przyszłość.