Ostatnie dni przyniosły nam kolejne powody do zadowolenia, jeśli chodzi o stan polskiej gospodarki. Dynamika PKB w całym minionym roku wyniosła więcej niż zakładano, zaś struktura wzrostu zdaje się sugerować, że wreszcie zaczynają ruszać inwestycje. Dzisiaj z kolei opublikowany został przemysłowy indeks PMI, który choć wykazał niewielki spadek w porównaniu z grudniową wartością, to w dalszym ciągu znajdujemy się zdecydowanie powyżej długoterminowej średniej. Na domiar tego wczorajsze dane Ministerstwa Finansów pokazały, że deficyt budżetowy wyniósł w całym 2017 roku nieco ponad 25 mld zł, znacznie mniej niż zakładano w ustawie. Mimo tak dobrych danych krajowych oraz sentymentu panującego na rynkach globalnych przysłowiową szpilkę można próbować wbijać gdzieś między rynek pracy a inwestycje.

Zacznijmy jednak od porannego odczytu indeksu PMI. Według Markit nastroje managerów w styczniu minimalnie pogorszyły się w porównaniu do tego, co raportowano w ostatnim miesiącu zakończonego roku. Nieznaczny spadek poniżej wartości 55 punktów wynikał między innymi z niższej dynamiki wzrostu jeśli chodzi o produkcję oraz wskazywanych problemów z mocami produkcyjnymi. Solidne zwyżki odnotowano z kolei w przypadku nowych zamówień oraz zatrudnienia. Można więc podsumować, że popyt zagraniczny pozostaje silny, zaś polskie przedsiębiorstwa wciąż optymistycznie patrzą na możliwości zatrudniania nowych pracowników, pomimo rosnących kosztów z tym związanym. To właśnie tutaj dochodzimy do sedna dzisiejszej analizy.

Odsetek firm prognozujących podwyżki płac stale rośnie, jednak do poziomów sprzed dekady jeszcze sporo brakuje. Co ciekawe, po raz pierwszy od baaardzo dawna odsetek firm > odsetek pracowników jeśli chodzi o przyszłe podwyżki. #Polska #Gospodarka #Rynekpracownika @nbppl pic.twitter.com/8OC5l0BFz1

— InsiderFX (@Insider_FX) 1 lutego 2018

Według najnowszych badań ze strony Narodowego Banku Polskiego zarówno odsetek pracowników jak i pracodawców oczekuje, że pensje będą rosły w najbliższym czasie. Niemniej znamienne jest to, że po raz pierwszy od bardzo dawna odsetek pracodawców okazał się wyższy niż tenże po stronie pracowników. Innymi słowy, coraz więcej firm planuje podwyżki płac, aniżeli oczekują tego sami pracownicy. Według mnie jest to jednoznaczny sygnał, że wchodzimy dumnie w rynek pracownika, a wyżej opisana sytuacja ilustruje, że konkurencja między firmami w kwestii zatrudniania wykwalifikowanej siły roboczej będzie wzrastać (liczba wolnych wakatów jako 12-miesięczna suma krocząca znajduje się już zdecydowanie powyżej poziomów sprzed dekady). Warto jednak zauważyć, że pomimo silnych wzrostów dynamiki wynagrodzeń w ostatnich miesiącach liczba firm, która potencjalnie może zacząć myśleć o kolejnych podwyżkach prawdopodobnie jeszcze wzrośnie, chcąc w ten sposób sprostać rosnącej ilości zamówień (dzisiejsze dane Markit pokazały, że wielkość zaległości w produkcji wzrosła po raz czwarty na przestrzeni ostatnich sześciu miesięcy).

Biorąc pod uwagę oczekiwane wzrosty kosztów pracy oraz wyższe ceny surowców przemysłowych można spodziewać się rosnącej presji na rentowność polskich firm. Między innymi ten aspekt wymieniałem jako zagrożenie dla giełdy – https://t.co/kJeFy0vAKO #Gospodarka #Polska #Giełda @nbppl pic.twitter.com/bPIH5JPURE

— InsiderFX (@Insider_FX) 1 lutego 2018

Tutaj jednak dochodzimy do pewnego problemu, który bezpośrednio może dotknąć polską giełdę. Mianowicie, choć produktywność pracy w rodzimej gospodarce rośnie, to jednak tempo wzrostu jest nieco wolniejsze w porównaniu do płac. W tym miejscu warto podkreślić, że przedsiębiorstwa mogą mieć poniekąd trudności w podnoszeniu wynagrodzeń z uwagi na fakt, że przez ostatnie lata role były raczej odwrotne i to pracownicy musieli oferować interesującą cenę za swoje usługi (płace). Według badania NBP odsetek przedsiębiorstw twierdzących, że tempo wzrostu płac przewyższyło dynamikę produktywności wzrósł wyraźnie o kilka punktów procentowych zbliżając się do poziomu 20%. W analogicznym okresie udział firm uważających, że płace rosły wolniej od wydajności pracy właściwie nie zmienił się i pozostał w okolicy 12%. Jeżeli dywergencja ta będzie się pogłębiać w kolejnych kwartałach (dość prawdopodobny aspekt), wówczas coraz więcej firm może mieć kłopoty z rentownością. Już teraz udział biznesów, który jest w stanie wykrzesać marże na poziomie przewyższającym 5% spadł na przestrzeni ostatniego roku z ponad 38% do niespełna 35%.

[btn text=”Analiza spółki GPW – Stalexport Autostrady” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/analiza-spolki-gpw-stalexport-autostrady/” target=”_blank”]

Jeśli dodamy do tego fakt, że ceny surowców będą prawdopodobnie rosnąć w kolejnych kwartałach (faza cyklu koniunkturalnego), zaś koszt pieniądza wzrośnie, wówczas otrzymujemy pewną mieszankę, która może potencjalnie zagrozić wynikom finansowym spółek notowanych na warszawskim parkiecie (rzecz jasna nie tylko im). O ryzyku tym pisałem przy okazji analizowania szans i zagrożeń dla polskiej giełdy i złotego na początku roku. Z drugiej strony, podwyżki kosztu pieniądza mogą być również pewnym wybawieniem dla firm, gdyż mogą one zredukować popyt wewnętrzny, a przez to presję na zwiększanie zatrudnienia.

Z dzisiejszego raportu NBP możemy wyczytać również bardzo ważną kwestię dotyczącą stricte tematu inwestycji. Mianowicie, tylko niespełna 25% przedsiębiorstw zainteresowana jest skierowaniem planowanych inwestycji w rozbudowanie mocy produkcyjnych, zaś blisko 30% planuje jedynie inwestycje odtworzeniowe, czyli takie, które pozwolą przywrócić pierwotną zdolność produkcyjną, kiedy dana maszyna była nowa. Warto tutaj podkreślić fakt, że drugi z wymienionych rodzajów inwestycji nie jest tego, czego oczekiwalibyśmy w kontekście utrzymania wzrostu gospodarczego ciągnionego w większej mierze przez inwestycje, aniżeli konsumpcję. Inwestycje odtworzeniowe jedynie wyrównują „poniesione” koszty amortyzacji, nie powodują one jednak zwiększania możliwości produkcyjnych, a zatem firmy borykające się z problemem zaległości produkcyjnych wciąż takowych będą doświadczać.

[btn text=”Kolejna podwyżka w Kanadzie i solida perspektywa przed CAD” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/kolejna-podwyzka-kanadzie-solida-perspektywa-cad/” target=”_blank”]

Poza tym NBP wskazał, że bodźcem mogącym skłonić firmy do przekierowania strumienia inwestycyjnego w kierunku rozbudowy mocy wytwórczych jest chroniczny niedobór zapasów wyrobów gotowych. Innymi słowy, jeśli dana firma zaczyna odczuwać z miesiąca na miesiąc, że poziom produktów gotowych w magazynie nie jest na tyle duży, by zaspokoić potencjalne zamówienia, wówczas decyduje się na krok w stronę podniesienia poziomu zapasów (o ile nie ma już możliwości produkcji w wydłużonym czasie lub z pomocą większej ilości pracowników, wówczas jedynym wyjściem jest zainwestowanie w maszyny o wyższej wydajności). W badaniu zaznaczono, że poziom deficytu zapasów produktów gotowych wzrósł, co może zachęcić przedsiębiorstwa do podjęcia decyzji o inwestycjach nakierowanych na przyrost mocy produkcyjnych.

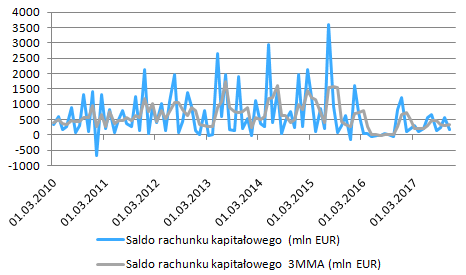

Ponadto warto również dodać, że środki unijne, które mają w kolejnych kwartałach płynąć w stronę polskiego biznesu, również powinny być czynnikiem zwiększającym poziom inwestycji prywatnych. Warto zaznaczyć, że to właśnie firmy otrzymują owe środki (z programów regionalnych) najszybciej, co może nie być bez znaczenia w kwestii tempa podejmowania decyzji inwestycyjnych. W celu obserwacji tego zjawiska należy bacznie obserwować saldo rachunku kapitałowego prezentowane co miesiąc przez NBP przy okazji danych o bilansie płatniczym (w polskich warunkach saldo to pokazuje niemalże wyłącznie środki z tytułu finansowania unijnego). Wspomnijmy również, że dalszy wzrost inwestycji (prognoza) w połączeniu z brakiem szaleństwa w kwestii produkcji budowlano-montażowej może być oznaką rosnącego udziału inwestycji prywatnych w ogóle, gdyż ponad 50% owej produkcji stanowią zamówienia publiczne.

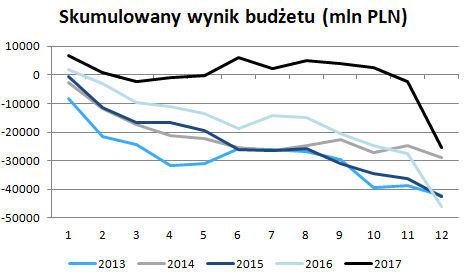

Na koniec rzućmy jeszcze okiem na sytuację budżetową po ostatnich danych MF za grudzień 2017. Według wstępnych szacunków deficyt wyniósł 25,4 mld zł, co stanowi zaledwie 43% planu. Jednocześnie jak doskonale widać na wykresie powyżej, tempo wydatków mocno przyspieszyło w ostatnim miesiącu roku (nominalny ich poziom był wyższy aniżeli z końca 2016 roku) ostatecznie realizując 97,7% planu wynikającego z ustawy (wzrost z 84,6% w listopadzie). Poziom dochodów wyniósł ostatecznie 107,7% planu, w tym dochody podatkowe na poziomie 104,7%. Warto podkreślić, że w samym tylko grudniu wzrost dochodu z tytułu podatku VAT przekroczył 10,6 mld zł, co oznacza najlepszy grudzień od wielu lat.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Można zatem przypuszczać, że zdecydowanie lepszy wynik budżetowy to efekt w dużej mierze poprawy ściągalności VAT (nie można jednak zapominać o dobrej koniunkturze, która również pomogła w tym procesie) oraz nieco niższych od zakładanych wydatków. Nie wolno jednak zapominać, że deficyt budżetowy stanowi tylko część całego deficytu sektora finansów publicznych, do którego zaliczamy również samorządy oraz instytucje typu NFZ, KRUS czy FUS. Niemniej jednak można szacować, że poziom całkowitego długu SFP wyniesie około 2% PKB, co byłoby najniższą wartością w historii.