Marcowe odbicie chińskich indeksów PMI może być postrzegane jako pewne światełko w tunelu dla ponurej wizji spowalniającego wzrostu gospodarczego, niemniej jednak nie będzie to czynnik, który w dłuższym horyzoncie czasu zmieni zasady gry. Kiedy w wielu gospodarkach świata od początku roku mocno rewidowano prognozy wzrostu gospodarczego w dół, Polska wyszła z tego okresu suchą stopą. Co więcej, ostatnie kilka tygodni to lawina rewizji prognoz dynamiki wzrostu PKB w górę. Mając na względzie nadchodzący pakiet stymulacyjny oraz zakładając, że światowe spowolnienie gospodarcze okaże się nie tak straszne (przynajmniej w tym roku), przed polską gospodarką kolejny rok z solidnym tempem wzrostu z „czwórką” z przodu.

[btn text=”Wpływ ekspansywnej polityki fiskalnej na gospodarkę” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/wplyw-ekspansywnej-polityki-fiskalnej-gospodarke/” target=”_blank”]

Na wstępie chciałbym podkreślić, że choć w ostatnich miesiącach polska gospodarka okazała się niezwykle odporna na negatywne czynniki płynące z Niemiec, to w dłuższym horyzoncie nie jest możliwe rozszczepienie się obydwu bloków. Efekt naczyń połączonych w gospodarce zapewne da o sobie znać, niemniej jednak może okazać się, iż nie będzie to negatywny aspekt z polskiego punktu widzenia. Jeśli chodzi o strefę euro to marcowe indeksy dla przemysłu okazały się katastrofalne, zwłaszcza w przypadku gospodarki niemieckiej. Nie wydaje się jednak, by czynnik ten odgrywał większą rolę w danych makroekonomicznych ze sfery realnej w pierwszym kwartale w Polsce. Tak jak wskazywałem w ubiegłym tygodniu, pierwsze dwa miesiące roku w wykonaniu rodzimej gospodarki były naprawdę imponujące i to pomimo wyraźnego pogorszenia wskaźników koniunktury (przede wszystkim wspomniany już PMI).

Marzec przyniósł lekką poprawę w przypadku polskiego PMI oraz wyraźną poprawę jeśli chodzi o europejski sektor usługowy. Szczegóły badania Markit odnośnie do polskiego przemysłu wskazały na kolejny miesiąc spadku nowych zamówień, w tym przede wszystkim zamówień eksportowych, co zdaje się świadczyć o słabości popytu zagranicznego. Rzeczywiście, dane o produkcji w strefie euro na przełomie roku były, mówiąc delikatnie, słabe. Polska jednak nie doświadczyła tego zjawiska, co w mojej ocenie jest w dużej mierze solidną postawą popytu wewnętrznego. Taką hipotezę postawiłem w zeszłym tygodniu analizując dane dotyczące nowych zamówień w przemyśle. Kolejnym ciekawym sygnałem z Polski jest również wzrost zapasów wyrobów gotowych pomimo kurczącej się produkcji (według badania), co zdaje się sugerować, iż polskie firmy przemysłowe w dalszym ciągu nie przewidują załamania gospodarczego. Tymczasem, z globalnego punktu widzenia najbardziej istotne może być to, co dzieje się obecnie w gospodarce Chin.

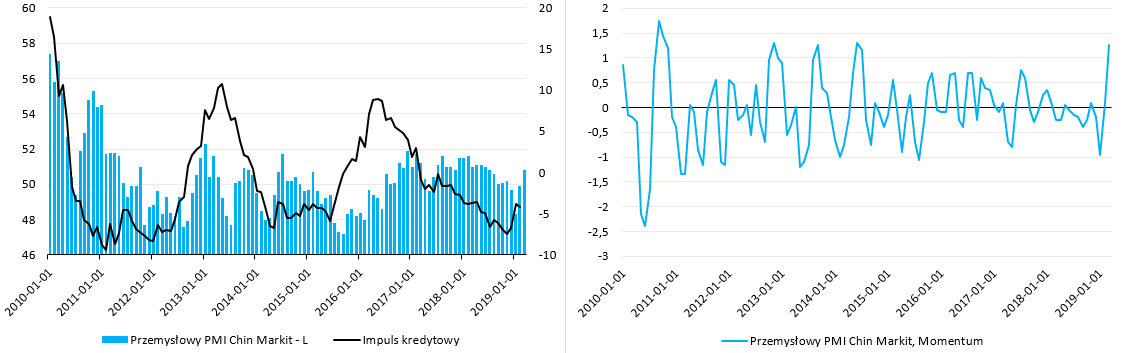

Indeksy PMI z Państwa Środka odnotowały imponujące odbicie w marcu po styczniowym załamaniu. Wskaźnik przemysłowy powrócił powyżej 50 punktów pierwszy raz od sierpnia, zaś usługowy osiągnął najwyższe tempo wzrostu od dziewięciu miesięcy. W przypadku przemysłu odnotowano nieco wyższe tempo wzrostu produkcji oraz pierwszy od pięciu lat wzrost zatrudnienia (czynnik ten jest tym bardziej istotny, gdyż pokazuje wysoki stopień przekonania producentów w odbicie koniunktury – zwykle firmy najpierw wydłużają czas pracy obecnej załogi zanim zdecydują się na zwiększenie nakładu siły roboczej). Wzrost dynamiki zatrudnienia mógł być również podyktowany relatywnie niskimi nakładami inwestycyjnymi w obliczu wysokiego stopnia wykorzystania mocy wytwórczych (ostatni wzrost inwestycji ciągnięty został mocniej przez sektor publiczny). Na co jeszcze warto zwrócić uwagę to momentum przemysłowego PMI, które w marcu było najwyższe od połowy 2014 roku.

[btn text=”Co mówi amerykańska krzywa rentowności?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/co-mowi-amerykanska-krzywa-rentownosci/” target=”_blank”]

Istotnym aspektem w całej układance może być również tzw. impuls kredytowy, który mierzy wielkość podaży nowego kredytu w gospodarce jako % PKB. Na wykresie powyżej pokazana została dwunastomiesięczna zmiana tego wskaźnika. Po systematycznych spadkach począwszy od 2016 roku, ostatnie kilka miesięcy przyniosły pewne odbicie (dane do lutego włącznie), które może działać pobudzająco na aktywność gospodarczą. Niemniej jednak w mojej opinii nie doświadczymy takiej skali wzrostu jak w przypadku poprzednich dwóch razy z uwagi na fakt, iż obecnie Pekin bardziej skupiony jest na utrzymywaniu w ryzach poziomu zadłużenia. Kompromis między pobudzeniem wzrostu gospodarczego, a poprawą sytuacji fiskalnej jest zawsze trudną kwestią z punktu widzenia rządu. Z tego też powodu oczekuję, że dynamika przyrostu nowego kredytu może wzrosnąć tylko umiarkowanie, zapewniając jednak „miękkie lądowanie” światowego wzrostu w dalszej części roku. Naturalnie polska gospodarka skorzysta na tym scenariuszu.