Cóż to były za godziny na rynku, niedowierzanie mieszające się z chciwością i strachem, a wreszcie brutalna rzeczywistość, która z pewnością nie była dyskontowana przez rynek. Brytyjczycy zagłosowali za wyjściem z Unii Europejskiej, niemniej wydaje się, że nie do końca wiedzieli co robią. Jak podaje Google, najczęściej zadawanymi pytaniami po publikacji końcowych wyników referendum były:

- Co oznacza wyjście z UE?

- Czym jest UE?

- Jakie państwa należą do UE?

- Co się stanie, jeśli wyjdziemy z UE?

- Ile krajów liczy UE?

Choć emocje na rynku opadły pod koniec piątkowej sesji, to trzeba pamiętać, że samo referendum to dopiero początek mozolnego procesu, podczas którego wiele jeszcze się może stać.

Brak spodziewanego rozstrzygnięcia na korzyść zwolenników wyjścia z UE musiał doprowadzić do potężnego zawirowania na rynkach finansowych. Począwszy od samego funta, a skończywszy na surowcach, wszystkie instrumenty poddane zostały potężnej zmienności. Choć reakcje rynkowe są ważne, to nie należy zapominać, że wyjście z UE może mieć dużo bardziej daleko idące konsekwencje, zarówno dla krajów pozostających w UE, jak i samej Wielkiej Brytanii.

Brexit i co teraz? Na wstępie powiedzieć trzeba, że nie należy oczekiwać jakiegoś zawrotnego tempa rozpoczęcia procesu wyjścia Brytyjczyków z UE. Wszystko rozgrywa się o zapis w Traktacie Lizbońskim traktującym o wyjściu danego państwa ze wspólnoty unijnej. W artykule tym możemy dowiedzieć się między innymi, że pozostałe państwa UE (EU-27) mogłyby potencjalnie same zasądzić o warunkach wyjścia Wielkiej Brytanii z UE, nawet bez głosu samych zainteresowanych. Tym samym możemy sądzić, że Brexitowcy mogą chcieć nieformalnych negocjacji bez odwoływania się do zapisu prawnego. Z drugiej strony ciężko oczekiwać, czy takowa inicjatywa zostanie zaakceptowana przez pozostałe państwa.

Podczas piątkowej konferencji prasowej premier UK David Cameron oficjalnie ogłosił, że nie będzie dalej sprawował urzędu, choć odejście nastąpi dopiero za 3 miesiące. Jednocześnie zaznaczył, że nie zamierza ze swojej inicjatywy uruchamiać “całej machiny” inicjującej proces wyjścia z UE. Oznacza to, że już na wstępie mamy okres 3 miesięcy, który z dużym prawdopodobieństwem może być wykorzystany do negocjacji między obiema stronami.

Zobacz także: Co zmienia żółta kartka pokazana przez Moody’s?

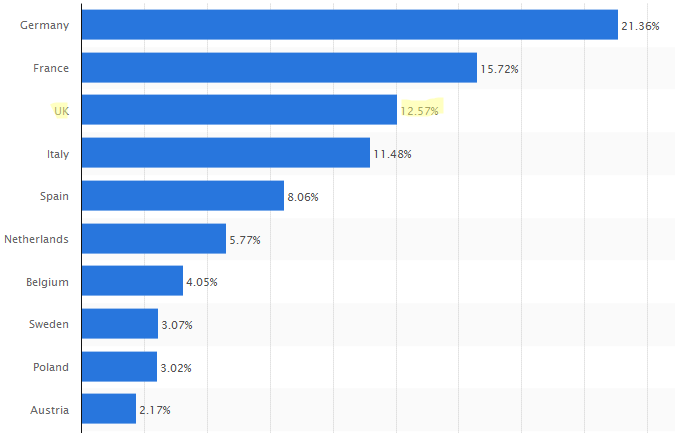

Co może stracić UK? Po pierwsze, należy wspomnieć, że najpewniej głównym powodem chęci wyjścia z UE jest tematyka imigracji, która to była mocno forsowana w kampanii przez obóz Brexitu. Innym powodem mogła stać się sama kwestia finansowa i duży udział partycypacji Brytyjczyków w budżecie unijnym. Jak widać na poniższym zestawieniu, w ubiegłym roku składka UK stanowiła 1/8 budżetu UE, co skutkowało tym, że był to jeden z największych płatników netto.

Nie jest również tajemnicą, że Wielka Brytania od dłuższego czasu boryka się z problemem deficytu na rachunku obrotów bieżących (CA) – głównie z racji dużego deficytu w bilansie handlowym. Oczywiście dziura ta musi być w jakiś sposób finansowana. Nie inaczej jest w tym przypadku, gdzie od kilku lat źródłem zbilansowania się składowych bilansu płatniczego Wielkiej Brytanii stał się napływ kapitału (rosnąca nadwyżka na rachunku kapitałowym – stanowiącym część bilansu płatniczego).

Niemniej jednak w obecnym czasie jest niemalże pewnym, że bezpośrednie inwestycje zagraniczne na Wyspach spadną, wszystko z racji pojawiających się obaw o dalsze funkcjonowanie gospodarki, także w sferze przepisów prawnych, czy handlowych. Tym samym kolejne miesiące powinny charakteryzować się obniżeniem linii na poniższym wykresie, co może wprawić gospodarkę w spore kłopoty, co najmniej w krótkim terminie.

W jaki sposób UK może zacząć bilansować tę kwestię? Rozwiązaniem może być obniżenie importu, który mógłby prowadzić do spadku deficytu w bilansie handlowym, a przez to braku wymagania finansowania deficytu na rachunku CA poprzez BIZ. Poza tym import z punktu widzenia Wielkiej Brytanii z pewnością stał się dużo droższy z racji silnej deprecjacji GBP podczas ostatnich godzin minionego tygodnia.

Zobacz także: Analiza fundamentalna w praktyce – omówienie rynku ropy

Tym samym czynnik, o który zabiegają państwa walczące z brakiem umiarkowanego wzrostu cen (jak choćby strefa euro, Australia, a przede wszystkim Japonia), powinien teraz mocno oddziaływać na gospodarkę Wielkiej Brytanii. Droższy import powinien pobudzić presję cenową w kraju, prowadząc do nadmiernego wzrostu cen. W takim wypadku zanosiłoby się na podwyżki stóp procentowych przez Bank Anglii, jednak temat ten nie jest taki prosty.

Jakie są implikacje Brexitu dla Banku Anglii? Tak jak pisałem wyżej, potężna deprecjacja brytyjskiej waluty powinna doprowadzić do rosnącej dynamiki cen w kraju, co z kolei mogłoby pobudzić BoE do działania w postaci podnoszenia stóp procentowych w celu walki z nadmierną inflacją. Z drugiej strony można przywołać fragment 2011 roku, gdzie również rychły wzrost dynamiki cen została potraktowany przez BoE jaki “tymczasowy fenomen”, stąd władze monetarne postanowiły zbagatelizować ten skok. Z drugiej strony, w obecnym środowisku gospodarka może potrzebować bodźca w postaci luzowania warunków monetarnych, co jednak nie będzie takie łatwe.

Zobacz także: Kontynuacja trendu i kolejne wyborne dane USDA

Wraz ze stopą procentową wynoszącą 0,5% dalsze jej obniżanie z pewnością nie jest łatwe. Już w przeszłości bank zastanawiał się, na ile wykonalne jest obniżanie stóp procentowych z obecnego poziomu do negatywnego terytorium, np. z racji obaw o stabilność finansową. Należy podkreślić, że ujemne stopy stanowią ryzyko nie tylko powstania bańki na rynku nieruchomości, ale kładą również znaczną presję na instytucje całkowicie finansujące się z depozytów. O ile kwestia polityki monetarnej staje się dwojaka i wybitnie trudna na chwilę obecną, rynek postrzega tę kwestię dość klarowanie.

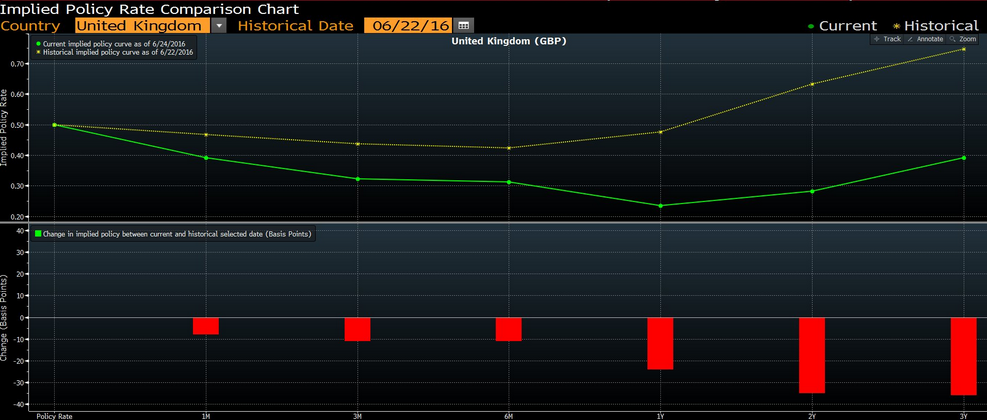

Jak możemy zaobserwować na powyższym wykresie, po publikacji wyników referendum krzywa OIS (rodzaj SWAP-u stopy procentowej) zdecydowanie obniżyła się, wyceniając aktualnie możliwość cięcia stóp procentowych w horyzoncie roku o 25pb. W takim przypadku, ruch ten byłby jeszcze mocniej dobijający GBP i mogący kreować dalszą wzrostową presją na inflację. Jednakże rynek i tak jest dość ostrożny w wycenie w przeciwieństwie do instytucji finansowych, która już w piątek wskazywały, że BoE w krótkim czasie mógłby ściąć stopy do 0% (stratedzy BlackRock sugerowali obniżkę już na piątkowej sesji!).

Zobacz także: Bezowocna polityka monetarna Europejskiego Banku Centralnego

Niemniej jednak to nie wszystko, Barclays idzie o krok dalej, i już teraz dostrzega potencjał do uruchomienia nowej transzy luzowania ilościowego przez brytyjskie władze monetarne rzędu 100-150 mld GBP. Innym rozwiązaniem może być poszerzenie w ramach programu FLS, który Ministerstwo Skarbu wprowadziło w życie w 2012 roku. Program oferuje tanie finansowanie tym bankom, które zwiększają akcję kredytową do sfery realnej gospodarki. Jeszcze w okresie przedreferendalnym schemat ten działał, stąd może od ponownie powrócić na wokandę.

Co Brexit będzie oznaczał dla rynków? Przede wszystkim kluczowe będzie w jaki sposób banki centralne zareagują na tę kwestię w kolejnych tygodniach. Pomimo zapewnień w piątkowy poranek ze strony Banku Japonii, iż nie interweniowali oni na rynku po tym, jak kurs USDJPY spadł poniżej 99, należy przypuszczać, że BoJ nie będzie skory akceptować silną walutę przez dłuższy czasy. To daje pewną nadzieję, że kurs tejże pary wkrótce znajdzie drogę do wyższych poziomów. Niemniej ku temu powinny pojawić się lepsze dane z USA.

Zobacz także: Co kieruje rynkami? Sytuacja fundamentalna na głównych rynkach walutowych!

W chwili obecnej nikt już nie mówi o podwyżce stóp przez FED, a rynek wycenia kolejną podwyżkę za… ponad rok. Niemniej w przestrzeni walut G10 ciężko doszukiwać się innych walut niż USD, które mogą skorzystać na całym zamieszaniu (oczywiście poza klasycznymi, traktowanymi jako bezpieczna przystań, czyli JPY i CHF). Podtrzymanie ryzyka rynkowego powinno spuścić powietrze z ostatnio pompowanego balonu w postaci NZDUSD, a także niekorzystnie odbić się na AUDUSD (tutaj również ciążyć może kwestia obaw o wzrost globalny, gdzie mimowolnie zaczynają liczyć się Chiny, gdzie implikacje Brexitu nie powinny być mocno widoczne).

Na ten moment wydaje się, że ciekawymi okazjami są sprzedaż NZDUSD i AUDUSD (gdzie ryzyko polityczne w postaci wyborów parlamentarnych w lipcu także może odgrywać pewną rolę), a także kupno walut uważanych za bezpieczne jak CHF i JPY w zamian za GBP. Interesującym mogłoby być również szukanie pozycji długich na SEK i NOK względem EUR. Ponadto ceny złota, o których sporo pisałem przed samym głosowaniem, również powinny utrzymać swój wzrostowy impet, gdzie spadkowa korekta powinna być okazją do wejścia. Pod presją powinny znajdować się waluty rynków wschodzących, w tym polski złoty, który okazał się najsłabszą walutą podczas piątkowego handlu, co obnażyło słabość polskiej gospodarki w obliczu ryzyka w oczach inwestorów.