Problem coraz niższego kursu referencyjnego chińskiego renminbi względem amerykańskiego dolara jest zauważalny właściwie od połowy roku, niemniej dopiero październik przyniósł większe zainteresowanie rynku tę kwestią, kiedy to popyt na USD przyspieszył na fali rosnących szans na podwyżkę stóp w grudniu.

Zobacz: Korekta szansą na inwestycję w pszenicę!

Choć władze chińskie zaczynają uspokajać rynek twierdząc, że ostatnia dewaluacja lub można nawet zaryzykować stwierdzenie kontrolowana deprecjacja juana nie ma podstaw do trwałej kontynuacji. Ponadto, Ma Jun, główny ekonomista PBoC stwierdził, że słabość chińskiej waluty widoczna jest właściwie tylko względem USD. Spoglądając na wykres poniżej rzeczywiście widać, iż juan względem koszyka walut zachowuje się stabilnie, a to właśnie to odniesienie ma być obecnie ważniejsze dla władz monetarnych w Państwie Środka.

Niemniej jednak problem w postaci ryzyka presji deflacyjnej wciąż może się nieco utrzymywać na rynku, gdyż USA jest znaczącym partnerem handlowym Chin (pomimo stabilności CNY względem całego koszyka). Z drugiej strony ostatnie lepsze dane inflacyjne zarówno z USA jak i Chin sprawiły, że ryzyka te nieco się oddaliły. Poza tym wciąż trzeba pod uwagę, że ostatnie spadki wartości juana były podyktowane także włączeniem renminbi do koszyka walut SDR Międzynarodowego Funduszu Walutowego.

Zobacz: Dlaczego Arabia Saudyjska musi otrzymać wyższe ceny ropy?

Tego typu komentarze ze strony PBoC trafiają nieco w głuche ucho, gdyż dokładnie w zeszłym roku w sierpniu, kiedy PBoC niespodziewanie obciął kurs referencyjny USDCNY o 1,1% również twierdził, że nie ma podstaw do deprecjacji CNY. Co zdarzyło się od tego czasu widać wyraźnie. Ponadto, PBoC wciąż rozprawia się z spekulantami obstawiającymi słabość CNY oraz CNH (juan na rynku offshore). W rezultacie miesięczna zmienność implikowana dla juana spadła ostatnio do rocznego minimum. Niemniej pewnym jest, że władze Chin chcą takich inwestorów, którzy w obliczu podwyższonej zmienności będą wiedzieli że zostaną podjęte specjalne środki stabilizujące rynek.

Ważne jest by również rozróżnić stopniowe osłabianie się juana od gwałtownych tąpnięć. Te pierwsze mogą wciąż sprzyjać konkurencyjności eksportowej, z kolei te drugie mogłyby prowadzić do wzmożonego odpływu kapitału. Stąd PBoC wciąż trzyma kurs juana w ryzach, nie pozwalając się odchylać od dziennego kursu referencyjnego o +/- 2%.

Sprawdź: Kilka czynników wspierających złoto i jedno ryzyko

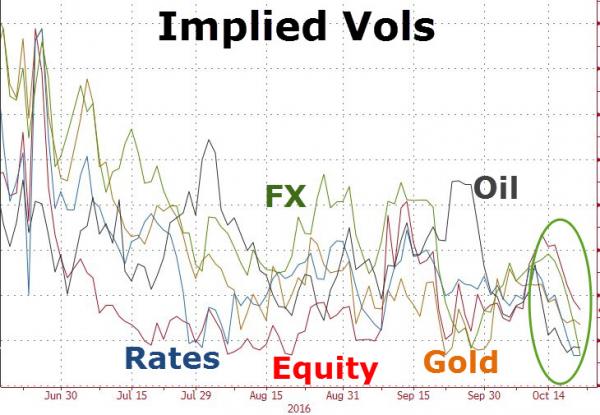

Jeśli chodzi o zmienność rynkową to ta niemalże na wszystkich klasach aktywów widziana jest na coraz niższych poziomach, co prezentuje wykres poniżej. Niemniej jak to zwykle bywa, po ciszy przychodzi burza. Jeśli tak się stanie, wówczas zmienność na juanie może mocno podskoczyć, wywołując raz jeszcze panikę na aktywów skorelowanych, ale i na całym rynku finansowym z racji ogromnych powiązań Chińczyków.

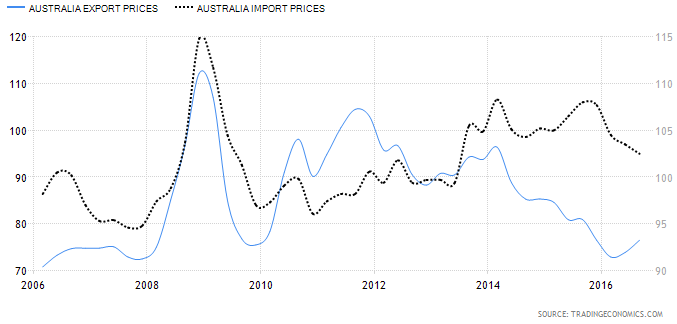

Z kolei w nocy poznaliśmy dane dotyczące cen eksportowych i importowych z Australii, które wypadły korzystnie (wzrost cen eksportowych i spadek importowych). W rezultacie australijskie terms of trade poprawiło się, co de facto powinno pomóc AUD, który jest mocno zakotwiczony do eksportu surowców i innych dóbr z Australii.

Niemniej jednak kurs AUD nie reagował wzrostami, to może budzić pewne obawy w głowach inwestorów, mających w pamięci co potrafiła wywołać dewaluacja juana na takich aktywach jak AUD. W rezultacie presja na AUD i NZD powinna w najbliższym czasie utrzymać się, a obronną ręką może wyjść USD. W bezpośrednim starciu walut Antypodów wciąż uważam, że to NZD powinien odgrywać słabszą rolę względem AUD.