Kilkuletnie programu luzowania ilościowego, setki miliardów dolarów pompowanych w gospodarkę, rekordowy okres z zerowymi stopami procentowymi, a inflacja wciąż pozostaje poniżej celu Rezerwy Federalnej na poziomie 2%. Gdzie zatem szukać rosnących cen i czy może być to zalążek recesji?

Niezwykle ciekawe wnioski możemy wyciągnąć z kwartalnych danych opublikowanych niedawno przez amerykańskie Biuro Spisu Ludności. Raport dotyczył ilości wolnych miejsc mieszkaniowych i informacji odnośnie do ilości osób posiadających nieruchomości na własność (dane za pierwszy kwartał 2016).

Zobacz także: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

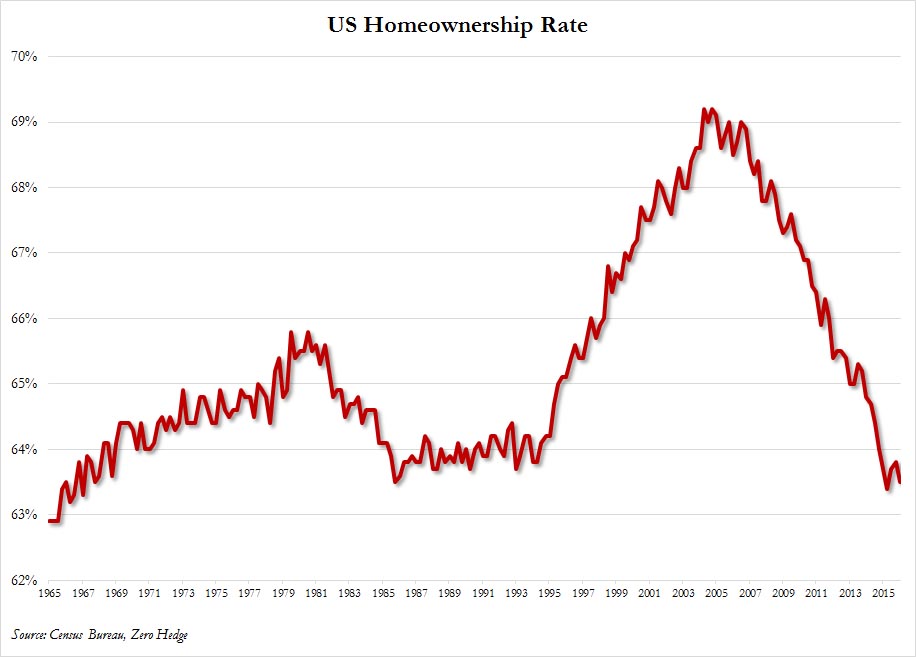

Spoglądając na wykres poniżej, możemy zobaczyć procentowy udział osób posiadających mieszkania na własność w ogóle ludności (pozostała część wynajmuje). Po dwóch ostatnich kwartałach, gdzie zanotowaliśmy przyrost tego wskaźnika, informacje z pierwszego kwartału 2016 roku nie napawają optymizmem. Stopa ta spadła z 63,8% do 63,5% – oznacza to wartość tylko 0,1% wyższą niż 50-letnie minimum zanotowane w drugim kwartale 2015 roku.

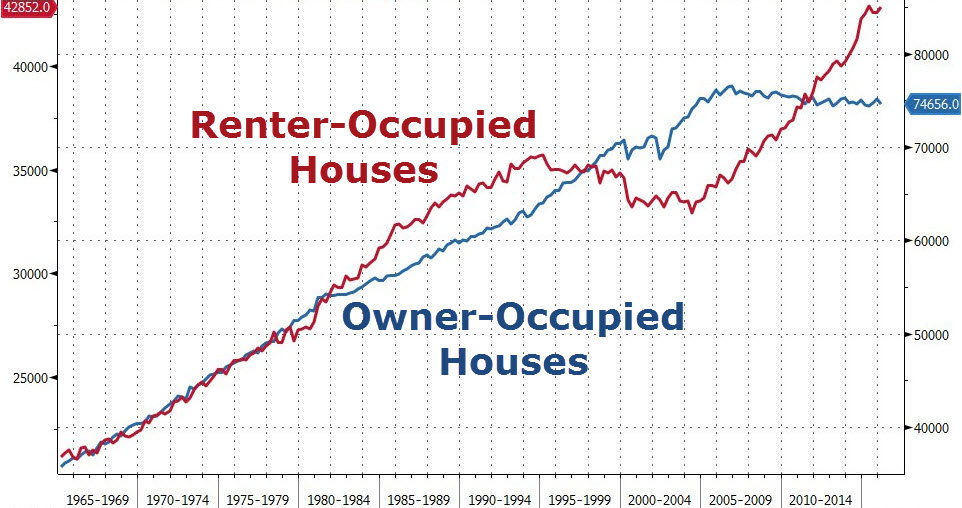

Jest więc logicznym, że wraz ze spadającą liczbą osób posiadających mieszkania własnościowe, ilość wynajmów musiała wzrosnąć (nie ma mowy bowiem o tak dużym niżu demograficznym). Tak też się de facto stało. W pierwszym kwartale liczba wynajmowanych domów wzrosła o 360 tys., podczas gdy liczba tychże zajmowanych przez właścicieli wzrosła tylko o 180 tys. Oznacza to dwukrotnie większy przyrost (tylko w jednym kwartale!). Daje to nam całkowitą liczbę domów wynajmowanych na poziomie 42,85 mln, zaś liczba domów własnościowych znajduje się na poziomie 74,66 mln.

Zobacz także: Magiczna bariera powstrzyma dalsze wzrosty ropy naftowej

Poniższy wykres z kolei pokazuje ogromną dywergencję między obiema wielkościami. W ciągu ostatniej dekady liczba wynajmowanych domów rosła nieprzerwanie i to w niezwykle dynamicznym tempie. Zaś w analogicznym okresie liczba domów własnościowych nie dość, że nie rosła, to odnotowywała sukcesywny, choć umiarkowany spadek. Stąd możemy wyciągnąć wniosek, że cały wzrost liczby mieszkań (który możemy śledzić poprzez publikacje danych o nowych kredytach hipotecznych, liczbie pozwoleń na budowę, czy nowych domów oddanych do użytku) na przestrzeni ostatnich 10 lat pochodzi tylko ze strony wynajmującej.

Po części może być to tłumaczone pęknięciem ostatniej bańki na rynku nieruchomości. Bowiem, im mniejsza wiara Amerykanów w gospodarkę (choć nastroje konsumentów są raczej dobre), tym niższy odsetek osób decydujących się na mieszkanie własnościowe, nawet mimo skrajnie niskich stóp procentowych obowiązujących w tym okresie.

Zobacz także: Wyższe zbiory kukurydzy? Rekordowe tempo zasiewów

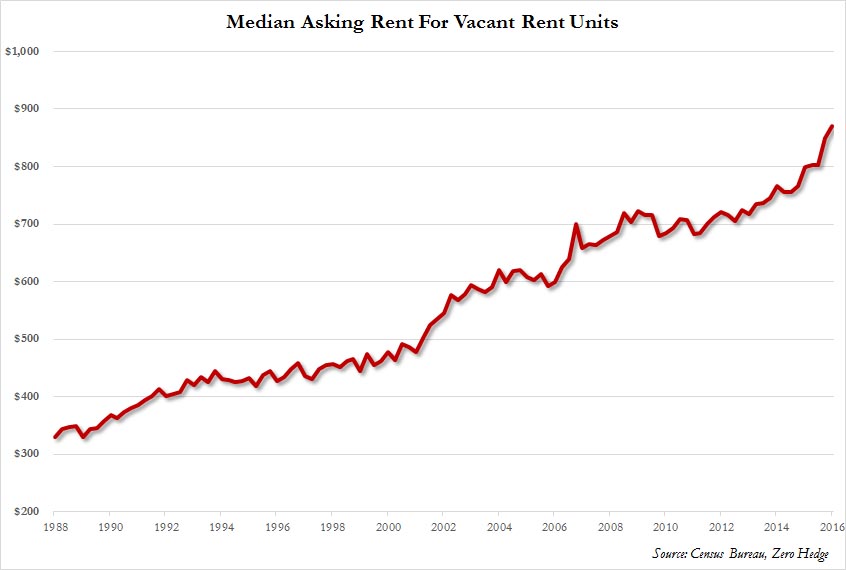

Konsekwencją takiego rozwoju sytuacji musiał być więc wzrost czynszów, czyli zysku dla inwestorów (niskie stopy zachęcały do inwestowania, ale nie we własne mieszkania, a te pod inwestycje, co też można tłumaczyć chęcią szukania rentowności). Od 2006 roku, mediana ceny wywoławczej za pojedyncze miejsce do wynajęcia wzrosła z 600$ do blisko 900$, co oznacza tempo wzrostu bliskie 50%! Należy również wspomnieć, że prowadzona wówczas polityka FED tylko zachęcała do zaciągania kredytów z wizją długoterminowych, niskich stóp procentowych. Jak się okazuje po dekadzie teza ta była słuszna, a grudniowa podwyżka nie zmienia w tym względzie praktycznie niczego.

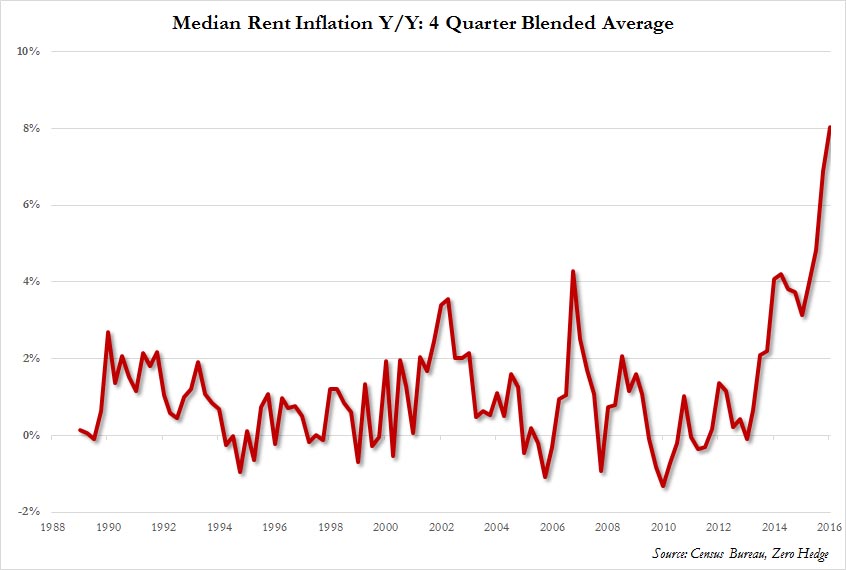

Tak duży przyrost musiał implikować dynamiczne, roczne stopy wzrostu, które w ciągu ostatnich kilku lat mocno zwyżkowały. Na poniższym wykresie widzimy, że w pierwszym kwartale 2016 roku mediana kosztu wynajmu wzrosła w ujęciu rocznym o ponad 8% (cztery raz tyle, ile wynosi cel inflacyjny FED), co jest niebagatelną wielkością, biorąc pod uwagę średni zasięg w ostatnich 30 latach między 1-2%. Oznacza to, że o tyle w ujęciu rocznym wzrósł koszt wynajmu dla blisko 43 mln Amerykanów.

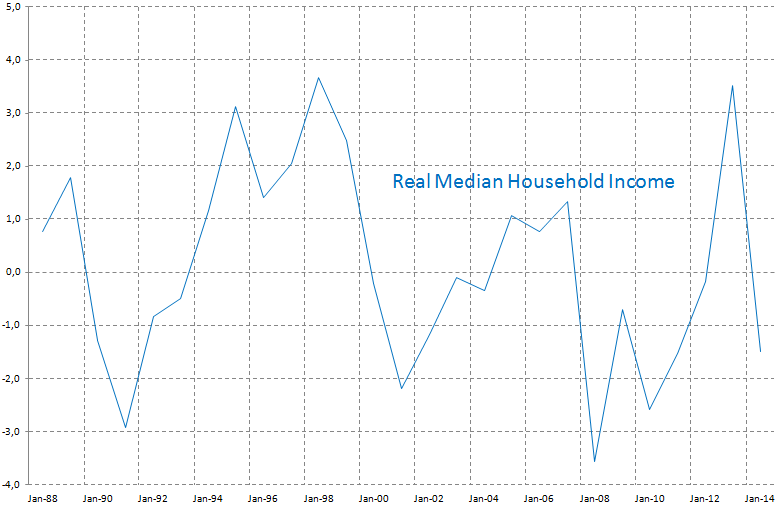

Warto również wspomnieć, że mimo wzrostu cen wynajmu w ciągu ostatnich 3 lat w oszałamiającym tempie, mediana realnych dochodów Amerykanów wcale nie rosła, a w 2014 roku zanotowaliśmy nawet dynamiczny spadek. Co więcej, w ostatnim czasie temat słabej sprzedaży detalicznej i związanych z tym ograniczonych wydatków konsumentów nie wróży niczego dobrego.

Zobacz także: EBC w kropce. Czy kurs euro rzeczywiście ma znaczenie?

Z tego punktu widzenia mamy ryzyko zmniejszających się wydatków i generalnie niższej presji inflacyjnej, ale…z drugiej strony, rosnące wydatki na wynajem mogą powodować presję inflacyjną, wszak jest to ogromny udział w całej ludności USA. Dalszy spadek liczby osób posiadających mieszkania własnościowe powinien tylko zwiększyć tę presję.

Reasumując, inflacja zdaje się czaić tuż za rogiem i płynie z rynku, który nomen omen kilka lat temu był źródłem problemu, zmuszając bankierów centralnych w USA, a poniekąd na całym świecie, do używania niekonwencjonalnej polityki pieniężnej. Konkluzją analizy jest wniosek, że cykl monetarny FED, choć nie tak stromy jak w poprzednich razach, powinien by kontynuowany. Zaś zbyt długie przerwy mogą generować niebezpieczną w przyszłości nadmierną inflację.