Za nami niemalże cała paczka danych makroekonomicznych za czerwiec z polskiej gospodarki (pozostała jeszcze sprzedaż detaliczna – piątek). Jak co miesiąc, warto przyjrzeć się bardziej szczegółowo tymże publikacjom. W dzisiejszej analizie skupiam się na ostatnim odczycie inflacji bazowej, bilansie płatniczym (za maj), raporcie z rynku pracy oraz produkcji przemysłowej. Na samym wstępie jednak poświęćmy kilka słów opublikowanemu w poniedziałek przez NBP raportowi o inflacji.

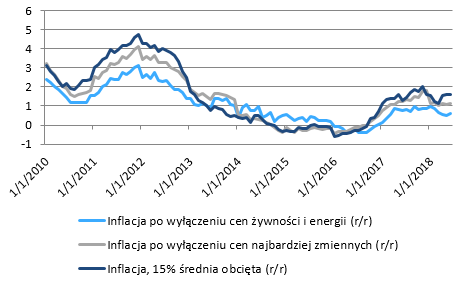

Polski bank centralny wyraźnie obniżył w nim ścieżkę inflacji bazowej w horyzoncie prognozy, co uwypukla fakt, że kosmetyczna rewizja szerokiego wskaźnika CPI na rok 2019 była w dużej mierze sterowana cenami energii i żywności. Najnowsza ścieżka inflacji bazowej prezentuje się następująco (w nawiasie wartości z marca): 0,8% (1,6%), 2,1% (2,6%), 2,7% (3%) odpowiednio dla lat 2018, 2019 i 2020. Jednym z czynników, z powodu którego NBP nie dostrzega rosnące presji inflacyjnej natury endogenicznej, jest szacowana wysoka produktywność pracy, która neutralizuje efekt rosnących płac poprzez brak wzrostów jednostkowych kosztów pracy (koszt w przeliczeniu na jednostkę produkcji). Zatem póki dynamika wydajności pracy mniej więcej dorównuje kroku impetowi wzrostu wynagrodzeń, w teorii pracodawcy nie powinni mieć większych powodów, by podnosić ceny (ceteris paribus). Z drugiej strony istnieje oczywiście pewne prawdopodobieństwo tego, że szacunki NBP odnośnie do produktywności nie są idealne, co moim zdaniem stwarza pewne wzrostowe ryzyko dla perspektywy inflacyjnej w horyzoncie kolejnych kilku kwartałów (w dalszym ciągu nie wykluczam możliwości podwyżki stóp procentowych w ostatnim kwartale przyszłego roku).

Przechodząc do paczki ostatnich danych można po części zgodzić się z NBP, iż na ten moment dynamika inflacji bazowej pozostawia wiele do życzenia. W czerwcu wskaźnik mierzący zmianę cen bazowych (tj. bez żywności i paliw) wzrósł nieznacznie do 0,6% z 0,5% w ujęciu rocznym, z kolei szeroki wskaźnik CPI wzrósł z 1,7% do 2%. Jednakże jeśli spojrzymy w szczegóły danych okaże się, że zwyżka owego wskaźnika była przede wszystkim spowodowana wyższymi cenami żywności i napojów bezalkoholowych oraz transportu. Pierwsza kategoria stanowiła 33% dynamiki czerwcowego odczytu, zaś druga blisko 38% (bez tych kategorii wartość plasowałaby się na poziomie inflacji bazowej). Tym samym na ten moment nie ma mowy o narastającej, wewnętrznej presji inflacyjnej. Niemniej jednak według mnie mamy cały szereg czynników, który może zmienić tę perspektywę (o tychże czynnikach pisałem wielokrotnie w poprzednich analiz makroekonomicznych m.in. niedobór pracowników, rosnące płace, protekcjonizm na świecie).

Czy za paliwo zapłacimy jeszcze więcej?

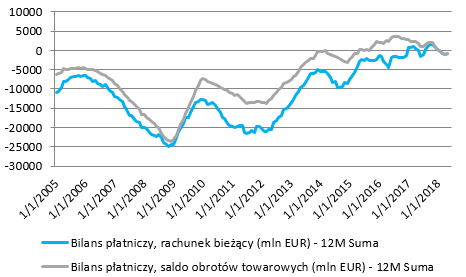

W poniedziałek z kolei poznaliśmy majowy odczyt odnośnie do bilansu płatniczego, pokazujący nieoczekiwaną nadwyżkę na rachunku obrotów bieżących równą 42 mln EUR (konsensus wskazywał na deficyt na poziomie 166 mln EUR). Wynik całego bilansu płatniczego zamknął się na poziomie 2,54 mld EUR, co było najwyższą wartością od stycznia. W maju nie doświadczyliśmy większego napływu środków z UE, co została odzwierciedlone względnie neutralnym odczytem na rachunku kapitałowym (457 mln EUR). Jedną z zasług nadwyżki na całym rachunku obrotów bieżących była nadwyżka na saldzie obrotów towarowych równa 98 mln EUR. W rezultacie niewielka nierównowaga zewnętrzna (mierzona jako 12-miesięczna suma krocząca zarówno dla samego salda obrotów towarowych jak i całego rachunku bieżącego) uległa zmniejszeniu, w dalszym ciągu pozostając relatywnie blisko pełnego zrównoważenia.

Zaglądając w szczegóły rachunku bieżącego okazuje się, że w maju w dalszym ciągu słabła dynamika eksportu oraz importu mierzonego jako 3-miesięczna średnia ruchoma. Jeśli chodzi o eksport to wciąż słabszą, roczną dynamikę mamy w przypadku towarów (spadek do 3,3% – mierzona jako 3-miesięczna średnia), aniżeli usług, gdzie w tym samym ujęciu w maju otrzymaliśmy wartość 5%. Jeśli chodzi o import to dynamika towarów spadła z 6,9% do 4,7%, zaś w przypadku usług doświadczyliśmy cofnięcia z 5,5% do 4,3%. Dane te wpisują się w wartości publikowane w poprzednich miesiącach, mimo to w maju udało się wypracować niewielką nadwyżkę na saldzie obrotów towarowych.

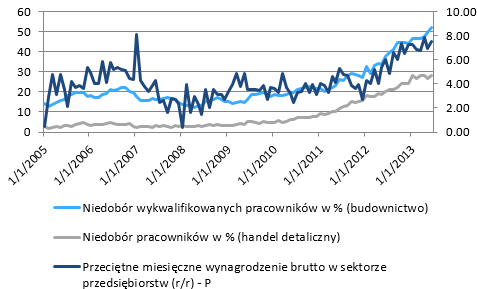

Na większą uwagę zasługują z pewnością dane z rynku pracy pokazujące stabilną dynamikę zatrudnienia na poziomie 3,7% oraz wyższe od konsensusu tempo wzrostu wynagrodzeń w sektorze przedsiębiorstw (7,5%). Jeśli chodzi o pierwszą wielkość nie jest to dla mnie zaskoczeniem, gdyż argumentowałem już kilka miesięcy temu, iż największą dynamikę wzrostu zatrudnienia mamy już najpewniej za sobą (2017 rok), głównie z racji coraz bardziej ograniczonej podaży pracy oraz niedopasowania kwalifikacji potencjalnych pracowników do wymogów stawianych przez pracodawców.

Spoglądając na powyższy wykres jasno widać, że firmy z sektora budowlanego i handlu detalicznego zgłaszają coraz większe problemy przy prowadzaniu rekrutacji odpowiednich pracowników. Warto również mocniej pochylić się nad dynamiką wzrostu płac, która wskazała na drugi, najlepszy wynik w 2018 roku. W rezultacie 3-miesięczna średnia przeciętnego wynagrodzenia (nominalnego) wzrosła do poziomu 7,4% – najmocniejszy odczyt od grudnia 2008 roku. Póki co możemy tylko spekulować, jakie kategorie przyczyniły się do wyższego tempa wzrostu płac w czerwcu (szczegółowe dane jak zwykle GUS poda w swoim biuletynie statystycznym). Po maju możemy powiedzieć, że najwyższe dynamiki wzrostu płac (ujęcie roczne) notowane są w sektorze administracyjnym oraz budownictwie.

Solidna kondycja budżetu po maju z jednym „ale”

Warto również dodać, że wartość 7,5% dla ogólnej dynamiki płac jest tym bardziej pokrzepiająca, iż została ona osiągnięta przy względnie wysokiej bazie statystycznej. Baza ta (poza lipcem) pozostanie względnie wysoko, stanowiąc test dla obecnej prognozy NBP zakładającej stabilizację tempa wzrostu płac w rejonie 7%. Dla porządku dodajmy, że roczne tempo wzrostu realnego funduszu płac wyniosło w czerwcu 9,5% stanowiąc solidny argument za pozostaniem konsumpcji na wysokich pułapach w drugim i obecnym kwartale. W tym miejscu od razu dodajmy, że niewielkie spadki wskaźników nastroju konsumentów (bieżący i oczekiwany) w czerwcu nie powinny stanowić powodów do obaw – wciąż pozostają one w okolicy rekordowych wartości.

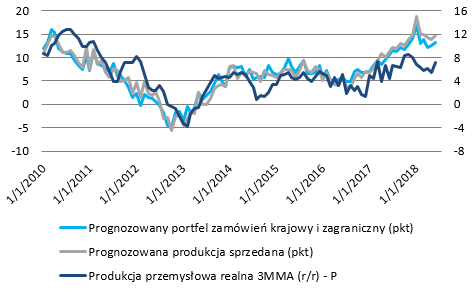

Na koniec poświećmy kilka słów produkcji przemysłowej, która wzrosła w czerwcu o 6,8% rok do roku w cenach stałych, niemniej jednak spory w tym udział dość niskiej bazy sprzed roku. Warto również wspomnieć, że dla dynamiki rocznej w czerwcu nie miała wpływu ilość dni roboczych (pozostała ona na poziomie 21). Spoglądając w szczegóły produkcji sprzedanej przemysłu ujawniają one, że aż o 13,7% wzrosła produkcja związana z wytwarzaniem i dystrybucją energii elektrycznej czy gazu, co można wiązać z relatywnie wyższą temperaturą (m.in. zapotrzebowania na prąd ze strony urządzeń chłodzących). Produkcja w sektorze związanym z górnictwem i wydobyciem wzrosła o 2,5% w ujęciu rocznym, notując tym samym drugi w tym roku dodatni odczyt (w czerwcu baza była wyjątkowo korzystna). Z kolei produkcja w przetwórstwie przemysłowym zwyżkowała o 6,5%. Nadmieńmy również, że inflacja PPI wzrosła do 3,7% z 3% (rewizja z 2,8%) w analogicznym okresie ciągniona głównie przez ceny paliw, aczkolwiek słabszy kurs złotego (nie tylko w czerwcu) najpewniej wciąż oddziałuje.

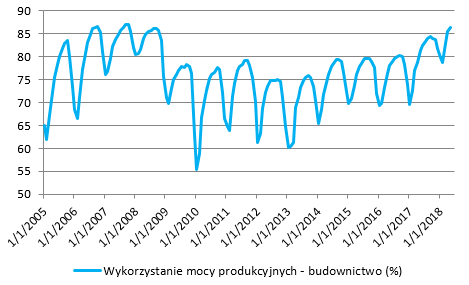

W przypadku produkcji budowlano-montażowej doświadczyliśmy pozytywnego zaskoczenia, gdyż w minionym miesiącu wzrosła ona aż o 24,7% rok do roku, osiągając najwyższy pułap od lutego. Biorąc pod uwagę, że zamówienia publiczne odpowiadają w ponad 50% za tę figurę można podejrzewać, że tempo wzrostu zostanie utrzymane na solidnym poziomie, co po części może być wiązane z kalendarzem wyborczym. Szczegóły odczytu pokazały wzrost produkcji w jednostkach skoncentrowanych na wznoszeniu budynków o 33,6%, w jednostkach skupionych na budowaniu infrastruktury lądowej i wodnej (takie jak drogi i mosty) o 26,9%, zaś w przedsiębiorstwach ukierunkowanych na specjalistyczne roboty budowlane o 10,4%. Na uwagę zasługuje również poziom wykorzystania mocy produkcyjnych (wykres wyżej), który w czerwcu w sektorze budowlanym wyniósł 86,3% – najwyższy od listopada 2007 roku. Generalnie wysoki stopień utylizacji czynników wytwórczych powinien zachęcać firmy albo do podnoszenia cen (celem obniżenia popytu), albo do zwiększania nakładów na środki trwałe (inwestycje – w celu sprostania rosnącemu popytowi).