Mocniejsze hamowanie polskich inwestycji w trzecim kwartale ubiegłego roku było jedną z przyczyn zmiany poglądu co do dynamiki wzrostu gospodarczego wśród wielu obserwatorów rynku. Co więcej, na podstawie miesięcznych danych o produkcji budowlanej można szacować, że roczna dynamika inwestycji w cenach stałych obniżyła się jeszcze mocniej w ostatnich trzech miesiącach roku. Biorąc pod uwagę fakt, że inwestycje są główną determinantą wzrostu gospodarczego polskiej gospodarki (w największym stopniu odpowiadają za fluktuacje wzrostu PKB wokół trendu) zachodzi pytanie, czy powinniśmy przygotować się na inwestycyjny krach, a co za tym idzie gwałtowne hamowanie wzrostu PKB? W niniejszym opracowaniu przedstawiam swój pogląd w tym temacie w horyzoncie kolejnych kilku kwartałów.

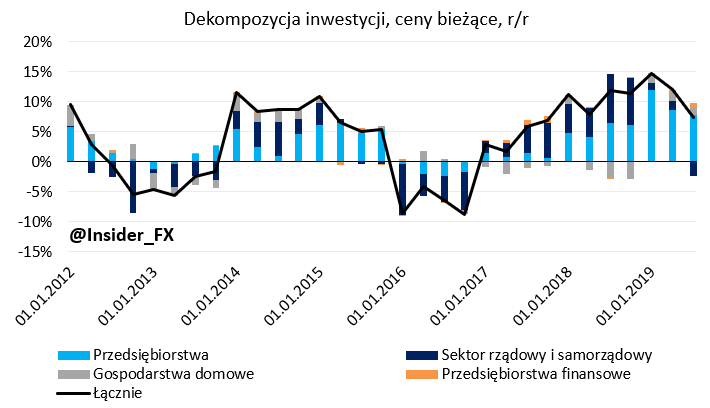

Struktura polskich inwestycji zmieniła się już istotnie w pierwszym kwartale 2019 roku, kiedy to prym przejął w dużej mierze sektor prywatny, o czym pisałem dość szczegółowo kilka miesięcy temu. Wówczas, po raz pierwszy od początku 2016 roku, roczna dynamika inwestycji (w cenach bieżących) sektora publicznego była niższa od tejże wypracowanej przez sektor prywatny. Warto również nadmienić, że skala nakładów poza sektorem prywatnym była na tyle niska, że tylko nieco przekroczyła wartość amortyzacji (niemalże zerowy udział inwestycji netto).

Tak się również składa, że dwa dni temu GUS opublikował szczegółowe dane w tym temacie za drugi i trzeci kwartał ubiegłego roku. Ogólny schemat został utrzymany, tj. dalsza zdecydowana słabość inwestycji sektora publicznego, do której jednak powoli zaczął dołączać sektor prywatny. Ten pierwszy w trzecim kwartale odnotował spadek o 8,4% r/r, zaś w przypadku inwestycji sektora prywatnego nastąpiło istotne spowolnienie dynamiki wzrostu do 6,6% r/r z 16,6% r/r w pierwszym kwartale 2019. Spoglądając na dekompozycję nakładów okazuje się, że ujemna kontrybucja sektora rządowego i samorządowego była najwyższa od końca 2016 roku, a to oznacza, iż inwestycje w trzecim kwartale były efektem już wyłącznie nakładów ze strony firm prywatnych. Patrząc z kolei na kompozycje inwestycji publicznych możemy zauważyć, że umiarkowanie negatywny wpływ miały wszystkie trzy krytyczne kategorie jak rząd, samorządy oraz pozostałe instytucje jak choćby KFD. Biorąc pod uwagę fakt, że to sektor publiczny najczęściej odpowiadał za pokaźniejsze zmiany nakładów na środki trwałe można dojść do wniosku, że krajobraz inwestycji ogółem nad Wisłą nie wygląda najlepiej w horyzoncie kilku kwartałów. Być może spore rozczarowanie nastąpi już po danych za czwarty kwartał roku poprzedniego. Z drugiej strony z samorządów, których inwestycje stanowią około 10-15% nakładów ogółem, napływają nie aż tak dramatyczne informacje jak mogłoby się wydawać.

Wpływ luki popytowej na dynamikę wzrostu cen

Ogólna retoryka była następująca: obniżenie podatku PIT (zaniechanie tegoż w przypadku osób poniżej 26 roku życia) mocno uderzy w budżety samorządów, co w istotny sposób nadszarpnie plany inwestycyjne. Ponadto, samorządy będą musiały się również zmierzyć z dodatkowymi problemami jak choćby kwestia płac w oświacie (to przede wszystkim na tych instytucjach leży ciężar tego tematu). Dodatkowo, usilne plany rządu nakierowane na uzyskanie zerowego deficytu budżetowego sprawiły, że część wydatków została przekierowana do funduszy celowych, zaś część właśnie do sektora samorządowego. Wszystko to sugerowało, że samorządy będą mocno ciąć plany inwestycyjne na przyszły rok. Niemniej do tej pory można dojść do wniosku, że sytuacja nie wygląda aż tak złowieszczo.

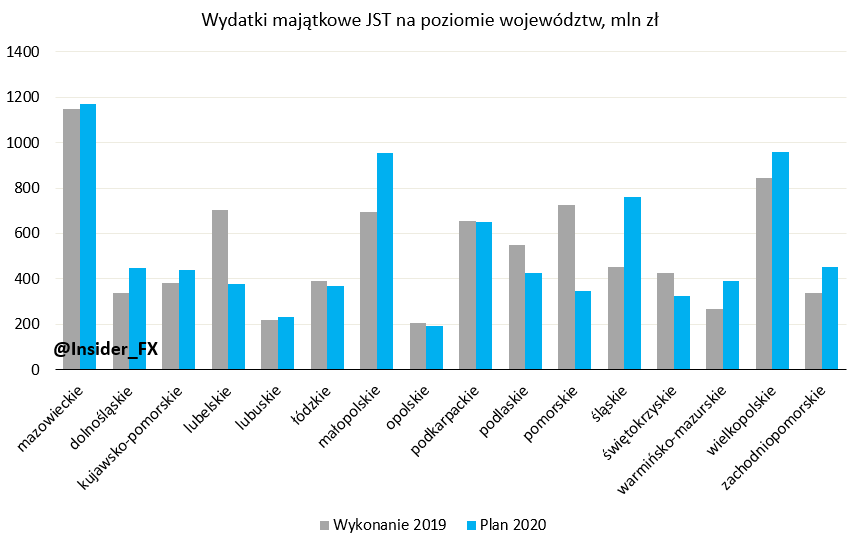

Mianowicie, według wieloletniej prognozy finansowej jednostek samorządu terytorialnego w 2020 roku nie czeka nas wbrew pozorom potężny spadek inwestycji w ujęciu statycznym. Na poziomie województw wielkość inwestycji planowanych znajduje się na podobnym pułapie do tego zarejestrowanego w ubiegłym roku. Choć statycznie sytuacja niewiele się zmienia, to dynamicznie nastąpić ma znaczne osłabienie dynamiki wzrostu wydatków majątkowych do 1,8% r/r z 40,2% r/r. Tym samym inwestycje nie spadną, choć ich wzrost ma być nieporównywalnie niższy niż w 2018 roku oraz zapewne niższy niż w roku ubiegłym. Nawet więc jeśli plany te okażą się zbyt ambitne, to nie powinniśmy doświadczyć tak głębokich spadków nakładów w tym sektorze jak miało to miejsce w 2016 roku, kiedy to roczna dynamika inwestycji ogółem w cenach stałych wyniosła -8,1%. Od razu zaznaczam, że choć nakłady inwestycyjne dokonywane wyłącznie na poziomie województw nie stanowią reprezentatywnej próby dla nakładów JST ogółem (udział około 10-15%), to jednak kierunek zmian obydwu szeregów pozostaje ten sam. Z drugiej strony z danych NBP na temat podaży pieniądza można wyczytać, że słabnie dynamika kredytu do JST, co historycznie korelowało w pewnym stopniu ze słabością nakładów inwestycyjnych. Niemniej jednak osobiście nie przywiązywałbym do tej relacji zbyt wielkiej wagi, tym bardziej, że jak na razie nie możemy mówić o jakimś załamaniu w dynamice kredytu do JST, a raczej o spowolnieniu wzrostu do około 10% r/r.

Jeśli chodzi o inwestycje sektora publicznego, który odpowiada za około 25% inwestycji ogółem, dużą rolę odgrywa również kwestia funduszy europejskich, która to zmienna dość dobrze opisuje zmiany dynamiki inwestycji JST. Pewien pogląd na tę kwestię można otrzymać spoglądając na dane o bilansie płatniczym, a konkretnie na saldo rachunku kapitałowego, które w polskich realiach oddaje w bardzo dużym stopniu skalę napływu środków unijnych. Na tym polu nie można być nadmiernym optymistą, gdyż po listopadzie roczna dynamika wzrostu tego salda spadła poniżej zera implikując słabość inwestycji publicznych, a i tych na poziomie zagregowanym. Jak dotychczas poznaliśmy dane za jedenaście miesięcy minionego roku jeśli chodzi o transfery środków unijnych. Według mnie prosta ekstrapolacja bieżącej dynamiki wzrostu nie jest słusznym podejściem, gdyż w minionych latach grudzień owocował zazwyczaj znacznie wyższym napływem kapitału z UE. Na tej podstawie zakładam, że i tym razem będzie podobnie, a łączne saldo środków unijnych zamknie się na poziomie 16,5 mld euro. W ujęciu dynamicznym oznaczałoby to spadek do około 5% r/r wobec 41,3% r/r w 2018. Takie założenie współgra również ze znacznym zahamowaniem inwestycji JST w 2019 roku wobec roku poprzedniego, gdzie zanotowano imponujący wzrost o 52,5% r/r. Prognozuję, że w całym 2019 roku dynamika inwestycji JST mogła spaść o około 5% r/r. Z kolei w roku 2020 spodziewam się w dużej mierze stabilizacji lub tylko umiarkowanego pogorszenia na tym polu. Nie oznacza to jednak, że ścieżka w całym roku będzie płaska. Spodziewam się, że pierwsza połowa nowego roku przywita nas pogłębionym spadkiem inwestycji JST, po czym nastąpi stopniowa stabilizacja.

Model prawdopodobieństwa głębokiego spowolnienia w Polsce

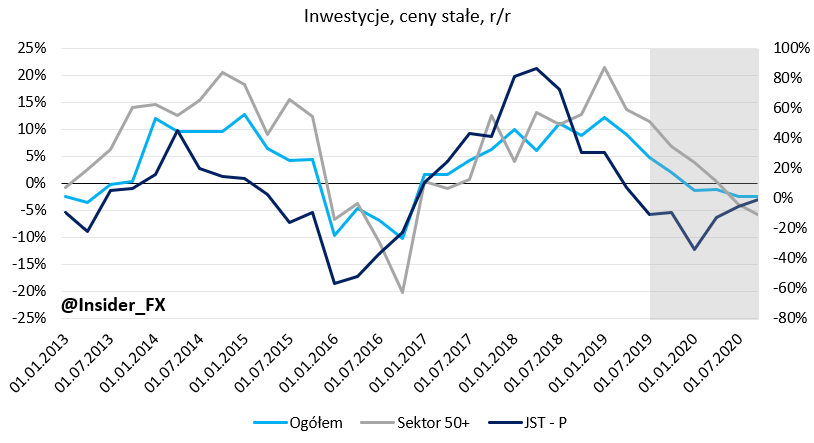

Ostatnim elementem inwestycyjnej układanki, jakiej chciałbym się przyjrzeć w dzisiejszej analizie, jest sektor inwestycji prywatnych, a ściślej mówiąc przedsiębiorstwa zatrudniające co najmniej 50 pracowników. Segment ten stanowi blisko 40% ogółu nakładów inwestycyjnych w Polsce. Tak jak pisałem w ubiegłym roku, inwestycje te odnotowały zdecydowaną poprawę w pierwszym kwartale 2019, a środki kierowane były głównie w projekty budowlane i transportowe. Od drugiego kwartału postępuje jednak stopniowe schładzanie dynamiki wzrostów. Biorąc pod uwagę moje oczekiwania co do inwestycji JST, spodziewam się również hamowania inwestycji sektora “50+”. Co więcej, jak na razie wydaje się, że schemat spowolnienia w tych dwóch segmentach będzie podobny jak w poprzednim cyklu w latach 2014-2016, kiedy to słabość widoczna była w pierwszej kolejności w inwestycjach JST. Z kolei dynamika wzrostu nakładów sektora “50+” zaczęła hamować z lekkim opóźnieniem rzędu 1-2 kwartały. Tym razem reakcja ze strony inwestycji prywatnych jest bardziej opóźniona, co może poniekąd wynikać z opieszałości tego sektora w czasie, kiedy nakłady JST rosły w tempie przekraczającym nawet 80% r/r.

Pewną wskazówką co do prawdopodobnej słabości inwestycji w kolejnych kilku kwartałach jest również sytuacja na rynku leasingowym. Patrząc na dane Związku Leasingu Polskiego można zauważyć, że w ujęciu skumulowanym roczna dynamika wartości leasingu netto była ujemna w trzech pierwszych kwartałach 2019 roku. Jest to najgorsza taka passa od 2009 roku. W tym miejscu warto wspomnieć o dyskusji na temat tego, czy GUS prawidłowo bierze pod uwagę wartości umów leasingowych w kalkulacji nakładów na środki trwałe w gospodarce ogółem. Nie chcę wchodzić zbyt głęboko w ten temat, jednak chciałbym tylko podkreślić, że gdyby GUS nie brał w ogóle leasingu pod uwagę (nierealistyczny i najbardziej pesymistyczny scenariusz), wówczas w trzech kwartałach 2019 roku dynamika inwestycji ogółem w cenach stałych byłaby jeszcze niższa (ujemna potencjalna kontrybucja leasingu o skali 3,7 pkt. proc. w pierwszym kwartale oraz 2,1 pkt. proc. w drugim i trzecim kwartale). Oczywiście sytuacja ta zmieniła się dopiero w roku poprzednim, gdyż wcześniej ewentualna “korekta” musiałaby mieć miejsce w górę. O ile w 2020 roczna dynamika wartości umów leasingowych może nieco odbić, z uwagi na znacznie niższą bazę, to jednak nie prognozuję tutaj żadnego zrywu. Wreszcie, w przypadku inwestycji sektora “50+” spodziewam się, że kończąca się perspektywa unijna również odegra pewną rolę w stronę hamowania dynamiki wzrostu. W związku z tym słabości w tym segmencie moglibyśmy upatrywać przede wszystkim w branżach zajmujących się produkcją i dystrybucją energii, gospodarką komunalną, budownictwem oraz transportem. Nie jest wykluczone, że do końca 2020 zobaczymy ujemny wkład tychże branż (wrażliwych na tempo napływu funduszy UE) w dynamikę inwestycji całego sektora.

Polacy pracują coraz bardziej efektywnie

Pewnym asumptem do zaniechania nadmiernego czarnowidztwa w kontekście krajobrazu inwestycyjnego w Polsce są dane na temat wartości kosztorysowej inwestycji już rozpoczętych. Ta w trzecim kwartale, po kilku kwartałach marazmu, wyraźnie odbiła do poziomu 19% r/r, tj. najwyższego pułapu od dwóch lat. Choć związek między tym szeregiem a inwestycjami ogółem w ostatnim czasie osłabł, to w moim przekonaniu nie należy go całkowicie ignorować. W związku z tym spodziewam się, że bieżący rok wyznaczy lokalne minimum w dynamice inwestycji, po czym nastąpi umiarkowane odbicie w roku 2021. Reasumując, prognozuję, że rok 2019 zakończył się dynamiką inwestycji w cenach stałych na poziomie 5,8%. W bieżącym roku tempo inwestycji może obniżyć się o 2% r/r, po czym w roku 2021 odbić do około 2%. W 2020 w pierwszej kolejności ciążyć będą inwestycje JST, potem zaś te z sektora prywatnego.