Niemalże od początku bieżącego roku światowa gospodarka boryka się z problemami natury podażowej, które z miesiąca na miesiąc dają o sobie znać w danych o inflacji, zarówno tej producenckiej jak i konsumenckiej. Mowa choćby o niedoborze mikroprocesorów, gwałtownie rosnących stawkach frachtu, a w ostatnim czasie również o globalnym kryzysie energetycznym. Wszystko to sprawia, że retoryka banków centralnych w kwestii przejściowości inflacji zaczyna ewoluować. W rezultacie pojawia się coraz więcej głosów sugerujących zdecydowanie bardziej uporczywy charakter rozwijającej się presji cenowej.

O ile kwestia mikroprocesorów oraz wysokich stawek frachtu jest już dość dobrze znana, o tyle pewną nowością jest dynamiczna sytuacja na rynku energetycznym. Szybko rosnące ceny gazu, energii elektrycznej czy ropy naftowej mają ze sobą sporo wspólnego, choć w grze są również czynniki specyficzne dla konkretnego rynku.

Tajemnicza odporność przekazów pieniężnych podczas pandemii

Po pierwsze, wysokie ceny gazu są skutkiem z jednej strony warunków atmosferycznych (obawy o bardziej srogą zimę w niektórych częściach świata), zaś z drugiej ograniczeń podażowych. Mowa głównie o niższych dostawach gazu z Rosji do Europy, który to surowiec transportowany był w kierunku azjatyckim z uwagi na wyższe ceny. Problem stał się na tyle poważny, że Międzynarodowa Agencja Energii (IEA) wezwała ostatnio Moskwę do zwiększenia dostaw gazu do Europy w celu złagodzenia kryzysu energetycznego na starym kontynencie. Co więcej, rynek nie zakłada, że sytuacja ta uspokoi się w przyszłości, gdyż nawet roczne kontrakty terminowe wskazują na gigantyczne wzrosty. Problem więc jak na razie wydaje się mieć bardziej strukturalny charakter.

Po drugie, szybko rosnące ceny energii elektrycznej wynikały w ostatnim czasie zarówno z wysokiego popytu ze strony przemysłu (podobnie zresztą jak w przypadki gazu) jak i rosnących cen węgla, który w dużej mierze służy do wytwarzania energii elektrycznej. Polska jest tutaj dobrym przykładem, gdzie udział OZE w miksie energetycznym jest względnie niski. Z kolei wyższe ceny węgla to po części efekt transformacji energetycznej i rosnących cen certyfikatów do emisji CO2. Poza tym, popyt ze strony przemysłu na energię elektryczną jest tak duży, że zapasy węgla kurczą się w największych gospodarkach świata jak Chiny czy Indie (pomijam już tutaj kwestie celów redukcji emisji dwutlenku węgla). W efekcie Pekin zaczął w ostatnim czasie podejmować kroki w celu uporania się z niedoborem energii elektrycznej poprzez ograniczenia zużycia przez gospodarstwa domowe oraz próby podwyższania cen prądu dla przemysłu w celu zachęcenia do większej produkcji (część elektrowni korzystających z węgla stała się nierentowna przy obecnych cenach).

Czy Polska potrzebuje dużej nadwyżki na rachunku bieżącym?

Wreszcie w ostatnich dniach do tychże zwyżek dołączyła ropa naftowa, choć w tym przypadku moim zdaniem jest to bardziej efekt uboczny sytuacji na szerszym rynku. Mianowicie, wiele wskazuje na to, że zapasy surowca zaczną być odbudowywane z początkiem przyszłego roku. W USA wydobycie surowca najpewniej mocniej wzrośnie, kiedy tylko kraj upora się ze skutkami huraganu Ida. Na rynku powinno pojawić się więcej ropy ze strony Iranu po zniesieniu sankcji przez Waszyngton. Zaś kraje OPEC+ najpewniej będą kontynuowały zwiększanie wydobycia, być może nawet w wyższym tempie. Jednocześnie, wskazane wyżej wysokie ceny prądu czy gazu już teraz odbijają się na aktywności gospodarczej (przestoje w chińskich fabrykach dotyczą już podobno 20% prowincji odpowiadających za 2/3 krajowego PKB). Dlatego też nie uważam, że ceny ropy mają większe szanse na trwalsze wzrosty znacznie powyżej 80 USD w przypadku gatunku brent.

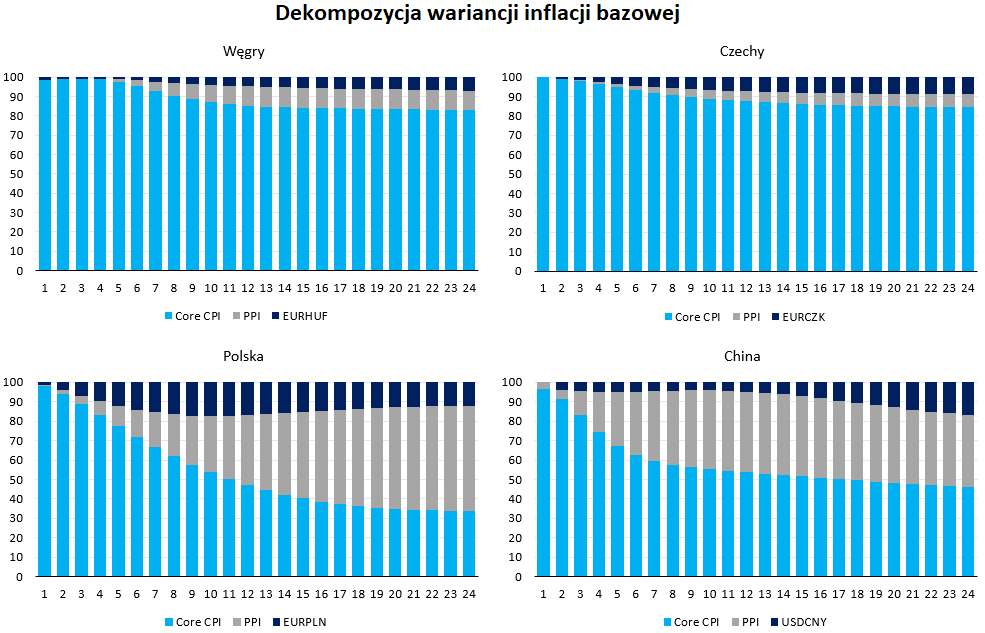

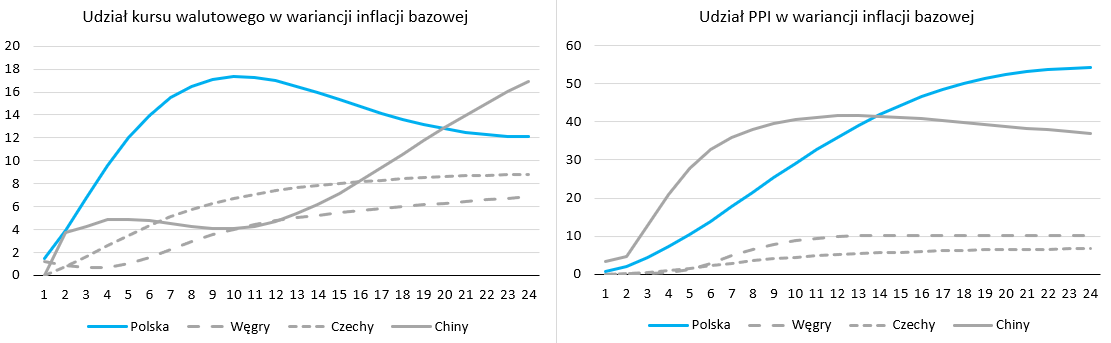

W całej tej układance na pierwszy plan wychodzi inflacja, zarówno PPI jak i CPI. Dlatego też celem dzisiejszej analizy jest pokazanie w jak dużym stopniu zmiany cen producenckich (które w dużym stopniu odzwierciedlają rosnące ceny surowców energetycznych) oraz kursu walutowego oddziałują na kształtowanie się bazowej inflacji konsumenckiej. W ćwiczeniu tym wykorzystane zostały dane miesięczne za okres 2010-2019, a uwaga skupiła się na Polsce, Czechach, Węgrzech oraz Chinach. Z przeprowadzonej dekompozycji wariancji wynika, że przełożenie inflacji PPI na bazową inflację CPI jest najwyższe w Polsce oraz Chinach. Jednocześnie czynnik ten nie odgrywa większej roli w dwóch pozostałych gospodarkach CEE. Zagadką może być więc niska inflacja bazowa w Chinach w obliczu żwawo rosnącej inflacji PPI. Niemniej, wytłumaczeniem takiego zachowania może być relatywnie słaby popyt krajowy, czego dowodem jest wciąż dość kiepskie zachowanie po stronie sprzedaży detalicznej. Tym samym można zakładać, że wyższe ceny PPI są w dużej mierze przekładane na klientów zagranicznych poprzez dynamiczny wzrost produkcji na eksport. W Polsce, choć sprzedaż detaliczna radzi sobie również słabiej niż produkcja przemysłowa, sytuacja jest jednak inna, a krajowa presja inflacyjna widoczna była już przed wybuchem pandemii. Ponadto, stymulacja fiskalna w naszym kraju była zdecydowanie wyższa niż w Chinach. W takim środowisku przedsiębiorstwa nad Wisłą mają większą łatwość w budowaniu wyższych marż. Stąd raptowne wzrosty inflacji PPI mają dużą szansę na przekładanie się na bazową inflacją CPI. Warto zaznaczyć, że największy (nieskumulowany) wpływ inflacji PPI na bazowy wskaźnik CPI widoczny jest dopiero po 8 miesiącach. W Chinach przełożenie to jest znacznie szybsze i maksymalny poziom osiągany jest już po 4 miesiącach.

Co więcej, polska inflacja bazowa jest również bardziej podatna na zmiany kursu walutowego w porównaniu z Węgrami czy Czechami, ale również z Chinami w średnim okresie. W Polsce efekt zmian kursu EURPLN utrzymuje się przez około 10 miesięcy, następnie jest odwracany. Niemniej tempo przełożenia kursu walutowego na inflację bazową jest szybkie, a największy wpływ widoczny jest po 3-4 miesiącach. Tym samym wpływ ponad 2%-owej deprecjacji PLN względem EUR we wrześniu prawdopodobnie będzie oddziaływać pozytywnie w kierunku budowania się bazowej inflacji CPI do końca roku. Mając to na uwadze wydaje się, że NBP tym bardziej powinno zależeć obecnie na mocniejszej walucie, czego dokonać można obecnie przez zdecydowany cykl zacieśniania pieniężnego.

Niniejsza analiza podkreśla tylko, że presja cenowa w polskiej gospodarce nie ustąpi w kolejnych miesiącach samoistnie bez działania po stronie polityki pieniężnej. NBP powinien zdać sobie z tego sprawę i odrzucić przekonanie, że polityka pieniężna nie może pośrednio oddziaływać na widoczne obecnie czynniki egzogeniczne. Należy też pamiętać, że długoterminowych ryzyk dla wyższej inflacji w Polsce nie brakuje.