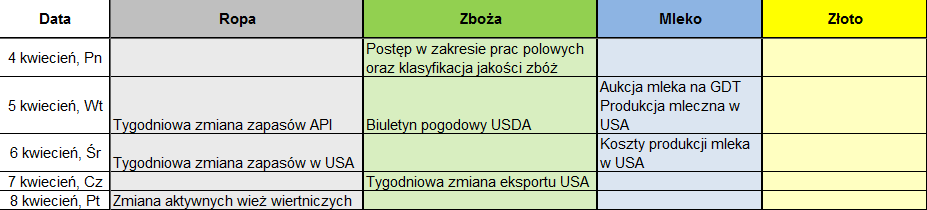

Nowy kwartał na rynku surowcowym rozpoczynamy od mocnego uderzenia. W najbliższym tygodniu nie zabraknie istotnych publikacji, przede wszystkim dla rynku zbóż, które zostały mocno dotknięte przez czwartkową publikację USDA, zwłaszcza ceny kukurydzy. Jednym z najważniejszych kwestii w rozpoczynającym się miesiącu, a zarazem kwartale jest fakt rozpoczęcia publikacji tygodniowych raportów z USA traktujących o progresie prac polowych i klasyfikacji jakości zbóż (raport ten będzie aktualizowany aż do późnej jesieni).

Właśnie takową publikację poznamy już dzisiejszego popołudnia. Najważniejszym aspektem będą informacje dotyczące stanu upraw zbóż ozimych. Z racji, że jest to pierwsza publikacja w nowym sezonie zmienność na rynku może zdecydowanie wzrosnąć. Z drugiej strony czwartkowy raport odnośnie do wielkości obsianych areałów już dał nam wyraźne dowody na to, że podaż może ponownie królować nad stroną popytową. Niemniej jednak należy pamiętać, że są to tylko prognozy, które z biegiem czasu mogą ewoluować.

Zobacz także: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Ponadto z rynku zbóż opublikowane zostaną jeszcze znane nam dotąd publikacje. Będą to biuletyn pogodowy (obrazujący również sytuację poza USA, u największych światowych producentów interesujących nas towarów, mianowicie pszenicy, kukurydzy i soi) oraz dane eksportowe, które w miniony tygodniu nie pokazały większej zmiany z powodu skróconego tygodnia i stłumionego związku z tym eksportu.

Patrząc na rynek mleka – kluczowego towary w kontekście NZD – widzimy trzy publikacje w kalendarzu na bieżący tydzień. Oczywiście najważniejszą z nich będzie wynik aukcji mleka na giełdzie w Nowej Zelandii. Ostatnia aukcja nie przyniosła dużej zmiany ceny, niemniej od początku roku tona surowca została już przeceniona o ponad 10%. W obliczu ostatniego mocnego odbicia na kursie NZDUSD niewykluczone, że ujrzymy kolejny spadek cen mleka z uwagi na niską konkurencyjność. Poza tym Nowa Zelandia cierpi podwójnie na wzgląd globalnej nadpodaży – więcej o tymże problemie w najbliższych dniach. Prócz tego czekają nas dane odnośnie do produkcji mlecznej w USA oraz ważniejszy raport w kwestii kształtowania się kosztów produkcji za oceanem.

Zobacz także: Czy cena ropy osiągnęła już dno?

Z punktu widzenia rynku ropy naftowej przed nami standardowe raporty, ukazujące się co tydzień. Jednakże warto odnotować trzy fakty z poprzedniego tygodnia. Po pierwsze, zarówno ankiety Reutersa jak i Bloomberga wskazują, że OPEC zwiększył swoją produkcję w marcu (sam kartel opublikuje swój raport w przyszłym tygodniu). Po drugie, w piątek otrzymaliśmy informację, że Arabia Saudyjska (największy producent surowca w OPEC) zdecyduje się na zamrożenie produkcji wyłącznie wtedy, gdy Iran (z którego zniesienie sankcji umożliwiło zwiększanie eksportu) również dokona takiego kroku. Mając na uwadze, że Irańczycy nie byli specjalnie skłonni do takiej decyzji krótkoterminowa perspektywa dla rynku czarnego złota uległa pogorszeniu. Po trzecie, według najnowszego raportu CFTC o pozycjonowaniu ilość pozycji krótkich na ropę wzrosła po raz pierwszy od początku lutego w obliczu dwóch poprzednich informacji. Z kolei kluczowym wydarzeniem kwietnia pozostaje zaplanowane na 17 kwietnia posiedzenie w Doha.